Indice

Mercati

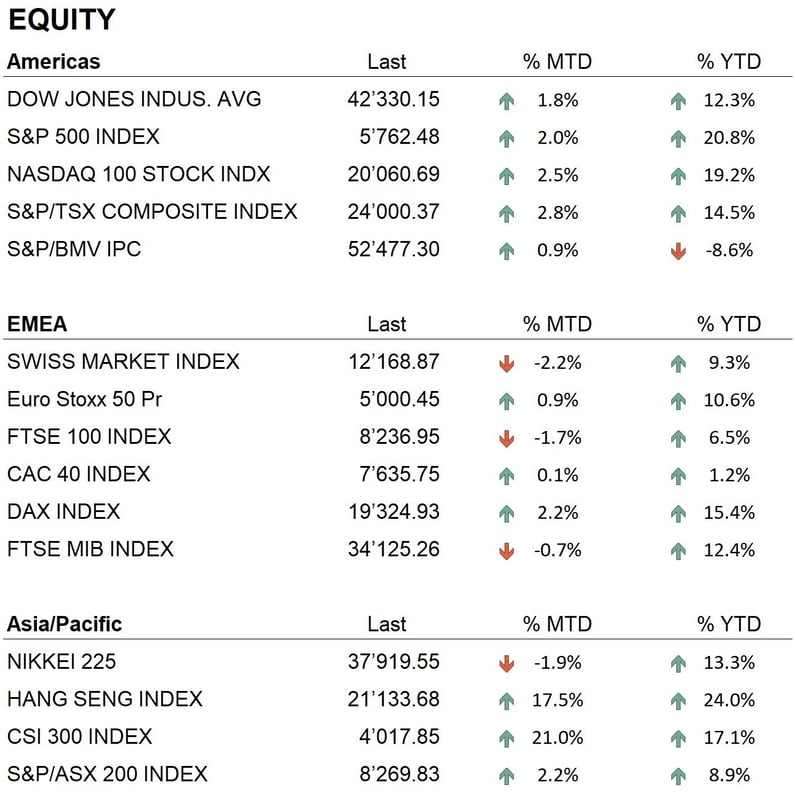

Nel mese di settembre 2024, i mercati globali hanno registrato una ripresa significativa, con la maggior parte degli indici in territorio positivo. Negli Stati Uniti, l'S&P 500 è aumentato del 2%, sostenuto da dati macroeconomici favorevoli e dalle aspettative di un allentamento monetario da parte della Federal Reserve. Anche il Nasdaq 100 ha beneficiato della forte domanda per i titoli tecnologici, con un incremento del 2.5%, mentre il Dow Jones ha segnato una crescita più moderata, con un rialzo dell'1.8%.

In Europa, i mercati sono stati favoriti da un'inflazione inferiore alle previsioni e dalle attese per ulteriori tagli dei tassi da parte della BCE. Nonostante il calo del PMI manifatturiero tedesco, l'Eurostoxx 50 ha chiuso il mese in rialzo dello 0.9%, superando le aspettative negative di inizio mese.

In Asia, il mercato cinese ha registrato un forte rally, con l'indice Hang Seng in crescita di oltre il 17%, grazie alle massicce misure di stimolo economico adottate dal governo per sostenere il settore immobiliare e la ripresa economica. Al contrario, il Giappone ha riportato una performance più debole, con il Nikkei 225 in calo dell'1.9%.

A settembre, la Federal Reserve ha ridotto i tassi di interesse di 50 punti base, portando il tasso di riferimento al 5%. Questo segna l'inizio di un ciclo di allentamento monetario, mirato a contrastare il rallentamento economico e la riduzione delle pressioni inflazionistiche. In parallelo, la Banca Centrale Europea ha tagliato i tassi al 3.5%, in risposta al calo dell'inflazione, mentre la Banca Nazionale Svizzera ha seguito un approccio prudente, riducendo il tasso di riferimento all'1%, mantenendo però la stabilità del franco svizzero.

L'oro ha continuato la sua corsa rialzista, chiudendo a 2'634 dollari l'oncia, con un incremento del 5.2% rispetto all'inizio del mese. Anche l'argento ha avuto una performance positiva, raggiungendo i 32 dollari l'oncia durante il mese e chiudendo a 31.16 dollari, con un aumento dell'8%.

Nel settore delle criptovalute, il Bitcoin ha toccato un massimo di 66'000 dollari verso la fine del mese, chiudendo a 63'785 dollari con un rialzo dell'8% rispetto alla fine di agosto. Questo aumento è stato sostenuto dal miglioramento del sentiment degli investitori e dalle aspettative di politiche monetarie più accomodanti da parte della Fed, dopo la correzione estiva. Anche Ethereum ha chiuso in positivo, raggiungendo 2'613 dollari con un incremento del 3.8%, confermando l'interesse rinnovato degli investitori verso le criptovalute.

Economia

I dati sull'inflazione negli Stati Uniti hanno continuato a evidenziare segnali di rallentamento. L'indice dei prezzi al consumo di agosto, pubblicato a settembre, ha segnato un incremento annuale del 2.5%, confermando il trend disinflazionistico che ha caratterizzato l'estate, in gran parte grazie alla stabilizzazione dei prezzi energetici.

In Europa, l'inflazione è scesa ulteriormente, raggiungendo il 2.2% nell'area euro, avvicinandosi così al target fissato dalla BCE.

Tuttavia, la crescita economica rimane fragile, con una domanda interna debole e un settore manifatturiero in difficoltà, soprattutto in Germania, dove l'industria automobilistica è sotto pressione per il calo della domanda globale e la transizione verso i veicoli elettrici. L'economia tedesca, già in recessione, dovrebbe chiudere il 2024 con una crescita negativa.

Geopolitica

Nel mese di settembre 2024, il conflitto tra Israele e Hezbollah ha subito una drammatica escalation. Israele ha condotto un attacco mirato contro l'organizzazione libanese, utilizzando dispositivi esplosivi nascosti in pagers e walkie-talkie, uccidendo decine di membri di Hezbollah e ferendo centinaia di civili. Inoltre, un attacco coordinato ha portato all'eliminazione di Hassan Nasrallah, leader di Hezbollah da oltre 30 anni. Questo evento ha provocato una dura risposta politica da parte del Libano, aumentando il rischio di un conflitto regionale più ampio.

Nel frattempo, in Ucraina, il conflitto con la Russia è continuato nelle regioni di Donetsk e Zaporizhzhia. A settembre, le forze ucraine hanno lanciato diverse controffensive per riconquistare territori occupati. Il supporto della NATO, con droni e armamenti avanzati, ha rafforzato le capacità militari dell'Ucraina, anche se il conflitto resta critico, con un numero elevato di vittime civili.

Conclusioni

Nel complesso, i mercati finanziari hanno continuato a mostrare segnali di ripresa nel mese di settembre 2024, sostenuti dalle aspettative di ulteriori allentamenti monetari da parte delle principali banche centrali. Negli Stati Uniti, il taglio dei tassi di interesse da parte della Federal Reserve ha favorito la crescita degli indici azionari, mentre in Cina le politiche di stimolo economico hanno spinto i mercati in forte rialzo. Tuttavia, il mercato obbligazionario rimane incerto, con i rendimenti influenzati dalle future decisioni delle banche centrali e dalle dinamiche inflazionistiche globali.

In Europa, nonostante il rallentamento dell'inflazione, permangono difficoltà nel settore manifatturiero e una domanda interna debole, specialmente in Germania, che continua a gravare sulla ripresa economica. Sul fronte geopolitico, le tensioni in Medio Oriente e la guerra in Ucraina restano fattori di rischio significativi. L'intensificarsi del conflitto tra Israele e Hezbollah, insieme agli sviluppi in Ucraina, potrebbe mantenere elevata la volatilità sui mercati internazionali.

In questo contesto, l'oro ha raggiunto nuovi massimi storici nel mese di settembre, confermandosi come un bene rifugio in un clima di incertezza globale. Anche il mercato delle criptovalute ha registrato una crescita significativa, con Bitcoin ed Ethereum che hanno chiuso il mese in netto rialzo, superando le performance dei mercati azionari tradizionali.

Alla luce di queste dinamiche, manteniamo un leggero sovrappeso sia sull'oro che sull'equity, ritenendo che queste esposizioni continuino a offrire interessanti opportunità in questo contesto di mercato.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (dati al 30.09.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.