Index

Los mercados

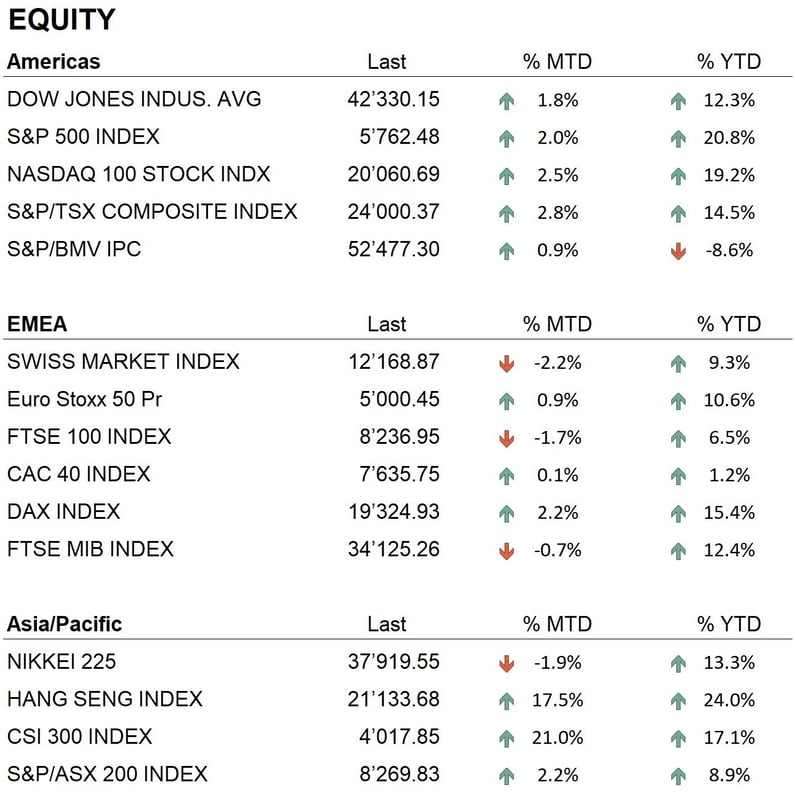

En septiembre de 2024, los mercados mundiales repuntaron significativamente y la mayoría de los índices terminaron el mes en positivo. En Estados Unidos, el S&P 500 subió un 2%, apoyado por datos macroeconómicos favorables y expectativas de relajación monetaria por parte de la Reserva Federal. El Nasdaq 100 también se benefició de la fuerte demanda de valores tecnológicos, aumentando un 2,5%, mientras que el Dow Jones registró un crecimiento más moderado, subiendo un 1,8%.

En Europa, los mercados se vieron impulsados por una inflación inferior a la prevista y las expectativas de nuevos recortes de tipos por parte del BCE. A pesar del descenso del PMI manufacturero alemán, el Eurostoxx 50 terminó el mes con una subida del 0,9%, superando las expectativas negativas de principios de mes.

En Asia, el mercado chino experimentó un fuerte repunte, con el índice Hang Seng ganando más de un 17%, impulsado por las masivas medidas de estímulo económico del gobierno para apoyar al sector inmobiliario y la recuperación económica en general. Por el contrario, Japón registró resultados más débiles, con el Nikkei 225 cayendo un 1,9%.

En septiembre, la Reserva Federal recortó los tipos de interés en 50 puntos básicos, situando el tipo de referencia en el 5%. Esto marcó el inicio de una ronda de relajación monetaria destinada a contrarrestar la desaceleración económica y reducir las presiones inflacionarias. Por su parte, el Banco Central Europeo recortó los tipos al 3,5% en respuesta al descenso de la inflación, mientras que el Banco Nacional Suizo adoptó una postura prudente, bajando su tipo de referencia al 1% y manteniendo la estabilidad del franco suizo.

El oro continuó su tendencia alcista, cerrando en 2.634 $ la onza, un 5,2% más que a principios de mes. La plata también tuvo un buen desempeño, alcanzando los 32 $ la onza durante el mes y cerrando a 31,16 $, con una subida del 8%.

En el sector de las criptomonedas, Bitcoin alcanzó un máximo de 66.000 dólares a finales de mes y cerró en 63.785 dólares, con una subida del 8% desde finales de agosto. Este aumento fue impulsado por la mejora en la confianza de los inversores y las expectativas de políticas monetarias más acomodaticias por parte de la Reserva Federal tras la corrección del verano. Ethereum también cerró al alza, alcanzando los 2.613 dólares con una subida del 3,8%, confirmando el renovado interés de los inversores por las criptomonedas.

La economía

En septiembre de 2024, los datos de inflación de Estados Unidos siguieron mostrando signos de desaceleración. El índice de precios al consumo de agosto, publicado en septiembre, mostró un aumento anual del 2,5%, confirmando la tendencia desinflacionaria que caracterizó el verano, debido en gran medida a la estabilización de los precios de la energía.

En Europa, la inflación siguió bajando hasta el 2,2% en la zona euro, acercándose así al objetivo del BCE.

Sin embargo, el crecimiento económico sigue siendo frágil, con una débil demanda interna y un sector manufacturero en dificultades, especialmente en Alemania, donde la industria automotriz está bajo presión debido a la caída de la demanda mundial y la transición hacia los vehículos eléctricos. Se prevé que la economía alemana, ya en recesión, termine 2024 con un crecimiento negativo.

Geopolítica

En septiembre de 2024, el conflicto entre Israel y Hezbolá se intensificó drásticamente. Israel llevó a cabo un ataque selectivo contra la organización libanesa, utilizando artefactos explosivos ocultos en localizadores y walkie-talkies, matando a decenas de miembros de Hezbolá e hiriendo a cientos de civiles. Además, un ataque coordinado acabó con la vida de Hassan Nasrallah, líder de Hezbolá durante más de 30 años. Este suceso desencadenó una fuerte respuesta política por parte de Líbano, aumentando el riesgo de un conflicto regional más amplio.

Mientras tanto, en Ucrania, la guerra con Rusia continuó en las regiones de Donetsk y Zaporizhzhia. En septiembre, las fuerzas ucranianas lanzaron varias contraofensivas para recuperar los territorios ocupados. El apoyo de la OTAN, que incluye drones y armamento avanzado, ha mejorado las capacidades militares de Ucrania. Sin embargo, el conflicto sigue siendo crítico, con un elevado número de víctimas civiles.

Conclusiones

En general, los mercados financieros siguieron mostrando signos de recuperación en septiembre de 2024, apoyados por las expectativas de una mayor relajación monetaria de los principales bancos centrales. En EE. UU., el recorte de tipos de la Reserva Federal impulsó los índices bursátiles, mientras que en China, las políticas de estímulo económico impulsaron los mercados al alza. Sin embargo, el mercado de renta fija sigue siendo incierto, con rendimientos influenciados por las decisiones de los bancos centrales y las tendencias inflacionarias globales. En Europa, pese a la desaceleración de la inflación, persisten problemas en el sector manufacturero y la demanda interna sigue siendo débil, especialmente en Alemania, lo que continúa lastrando la recuperación económica de la región.

En el frente geopolítico, las tensiones en Oriente Medio y la guerra en Ucrania siguen siendo factores de riesgo significativos. La escalada del conflicto entre Israel y Hezbolá, junto con los eventos en Ucrania, podrían mantener elevada la volatilidad en los mercados internacionales. En este contexto, el oro alcanzó nuevos máximos en septiembre, consolidando su condición de activo refugio en un clima de incertidumbre mundial. El mercado de criptomonedas también experimentó un crecimiento significativo, con Bitcoin y Ethereum registrando fuertes ganancias, superando a los mercados de renta variable tradicionales.

A la luz de esta dinámica, mantenemos una ligera sobreponderación tanto en oro como en renta variable, ya que creemos que estas exposiciones siguen ofreciendo oportunidades atractivas en el entorno de mercado actual.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (datos al 30.09.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.