Index

Die Märkte

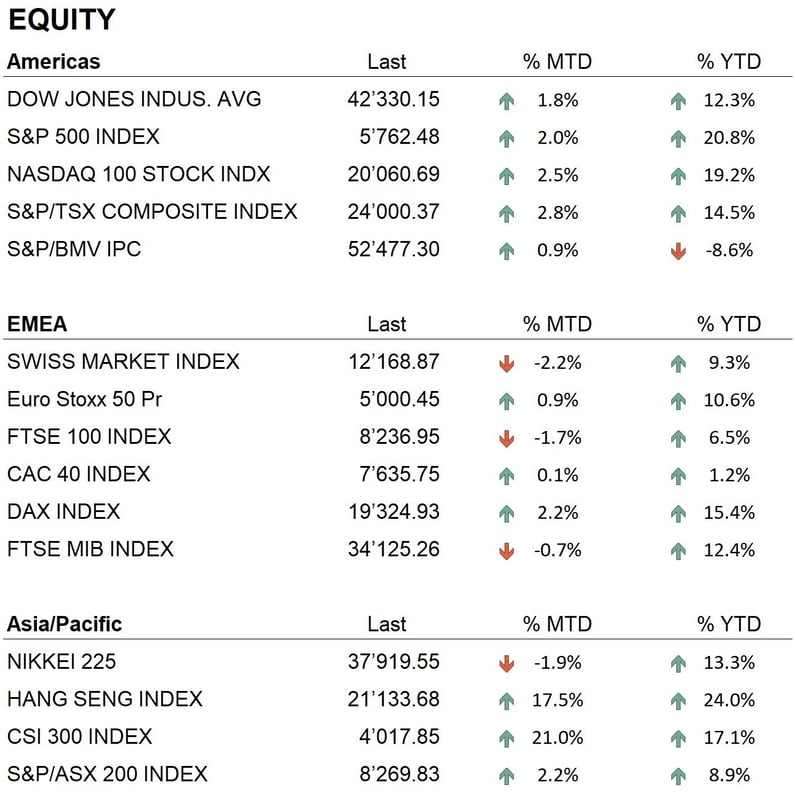

Im September 2024 erholten sich die globalen Märkte deutlich, und die meisten Indizes schlossen den Monat im positiven Bereich. In den Vereinigten Staaten stieg der S&P 500 um 2 %, unterstützt von günstigen makroökonomischen Daten und Erwartungen einer geldpolitischen Lockerung durch die Federal Reserve. Der Nasdaq 100 profitierte ebenfalls von der starken Nachfrage nach Technologiewerten und legte um 2,5 % zu, während der Dow Jones mit einem Plus von 1,8 % einen moderateren Anstieg verzeichnete.

In Europa erhielten die Märkte Auftrieb durch eine niedriger als erwartete Inflation und die Erwartung weiterer Zinssenkungen durch die EZB. Trotz eines Rückgangs des deutschen Einkaufsmanagerindex für das verarbeitende Gewerbe beendete der Eurostoxx 50 den Monat mit einem Plus von 0,9 % und übertraf damit die negativen Erwartungen zu Beginn des Monats.

In Asien erlebte der chinesische Markt eine kräftige Rallye, bei der der Hang Seng Index um mehr als 17% zulegte, angetrieben durch massive Konjunkturmaßnahmen der Regierung zur Unterstützung des Immobiliensektors und der allgemeinen wirtschaftlichen Erholung. Im Gegensatz dazu verzeichnete Japan mit einem Rückgang des Nikkei 225 um 1,9 % eine schwächere Performance.

Im September senkte die US-Notenbank die Zinssätze um 50 Basispunkte und damit den Leitzins auf 5 %. Dies markierte den Beginn einer Runde geldpolitischer Lockerungen, mit denen der Konjunkturabschwächung entgegengewirkt und der Inflationsdruck verringert werden soll. In der Zwischenzeit senkte die Europäische Zentralbank als Reaktion auf die rückläufige Inflation die Zinsen auf 3,5 %, während die Schweizerische Nationalbank einen vorsichtigen Ansatz verfolgte und ihren Leitzins auf 1 % senkte, um die Stabilität des Schweizer Frankens zu wahren.

Gold setzte seinen Aufwärtstrend fort und schloss bei $2.634 je Unze, was einem Anstieg von 5,2 % gegenüber dem Monatsbeginn entspricht. Auch Silber entwickelte sich gut, erreichte im Laufe des Monats $32 und schloss bei $31,16, ein Plus von 8 %.

Im Bereich der Kryptowährungen erreichte Bitcoin gegen Ende des Monats einen Höchststand von 66.000 $ und schloss bei 63.785 $, was einem Anstieg von 8 % seit Ende August entspricht. Dieser Zuwachs wurde durch die verbesserte Anlegerstimmung und die Erwartung einer akkommodierenden Geldpolitik der Fed nach der Sommerkorrektur angetrieben. Ethereum schloss ebenfalls höher und erreichte 2.613 $ mit einem Anstieg von 3,8 %, was das erneute Interesse der Anleger an Kryptowährungen bestätigte.

Die Wirtschaft

Die Inflationsdaten in den USA zeigten weiterhin Anzeichen einer Verlangsamung. Der Verbraucherpreisindex für August, der im September veröffentlicht wurde, wies einen jährlichen Anstieg von 2,5 % auf und bestätigte damit den disinflationären Trend, der den Sommer prägte und größtenteils auf die Stabilisierung der Energiepreise zurückzuführen war.

In Europa ging die Inflation in der Eurozone weiter auf 2,2 % zurück und näherte sich damit dem Ziel der EZB.

Das Wirtschaftswachstum bleibt jedoch fragil, mit schwacher Inlandsnachfrage und einem angeschlagenen verarbeitenden Gewerbe, insbesondere in Deutschland, wo die Automobilindustrie aufgrund der sinkenden globalen Nachfrage und des Übergangs zu Elektrofahrzeugen unter Druck steht. Die deutsche Wirtschaft, die sich bereits in einer Rezession befindet, wird voraussichtlich 2024 mit negativem Wachstum abschließen.

Geopolitik

Im September 2024 eskalierte der Konflikt zwischen Israel und der Hisbollah dramatisch. Israel führte einen gezielten Angriff gegen die libanesische Organisation durch, bei dem Sprengsätze, die in Pagern und Funkgeräten versteckt waren, Dutzende Hisbollah-Mitglieder töteten und Hunderte Zivilisten verletzten. Darüber hinaus führte ein koordinierter Angriff zur Ausschaltung von Hassan Nasrallah, dem Führer der Hisbollah seit über 30 Jahren. Dieses Ereignis löste im Libanon eine heftige politische Reaktion aus und erhöhte das Risiko eines umfassenderen regionalen Konflikts.

In der Ukraine setzte sich der Krieg mit Russland in den Regionen Donezk und Saporischschja fort. Im September starteten die ukrainischen Streitkräfte mehrere Gegenoffensiven, um die besetzten Gebiete zurückzuerobern. Die Unterstützung der NATO, einschließlich Drohnen und moderner Waffensysteme, hat die militärischen Fähigkeiten der Ukraine verbessert. Der Konflikt bleibt jedoch kritisch, und die Zahl der zivilen Opfer ist hoch.

Schlussfolgerungen

Insgesamt zeigten die Finanzmärkte im September 2024 weiterhin Anzeichen einer Erholung, unterstützt durch die Erwartung weiterer geldpolitischer Lockerungen der großen Zentralbanken. In den USA trieb die Zinssenkung der Federal Reserve die Aktienindizes in die Höhe, während in China die Konjunkturpolitik die Märkte stark steigen ließ. Der Anleihemarkt bleibt jedoch unsicher, da die Renditen von Entscheidungen der Zentralbanken und globalen Inflationstrends beeinflusst werden.

In Europa gibt es trotz der nachlassenden Inflation weiterhin Probleme im verarbeitenden Gewerbe, und die Inlandsnachfrage bleibt schwach, insbesondere in Deutschland, was die wirtschaftliche Erholung der Region weiter belastet. An der geopolitischen Front bleiben die Spannungen im Nahen Osten und der Krieg in der Ukraine bedeutende Risikofaktoren. Der eskalierende Konflikt zwischen Israel und der Hisbollah könnte zusammen mit den Entwicklungen in der Ukraine für hohe Volatilität an den internationalen Märkten sorgen.

Vor diesem Hintergrund erreichte Gold im September neue Allzeithöchststände und festigte seinen Status als sicherer Hafen in einem Klima globaler Unsicherheit. Auch der Markt für Kryptowährungen verzeichnete deutliches Wachstum: Bitcoin und Ethereum legten stark zu und übertrafen die traditionellen Aktienmärkte.

Angesichts dieser Dynamik halten wir an einer leichten Übergewichtung von Gold und Aktien fest, da wir glauben, dass diese Engagements im aktuellen Marktumfeld weiterhin attraktive Chancen bieten.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (daten am 30.09.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.