Indice

Mercati

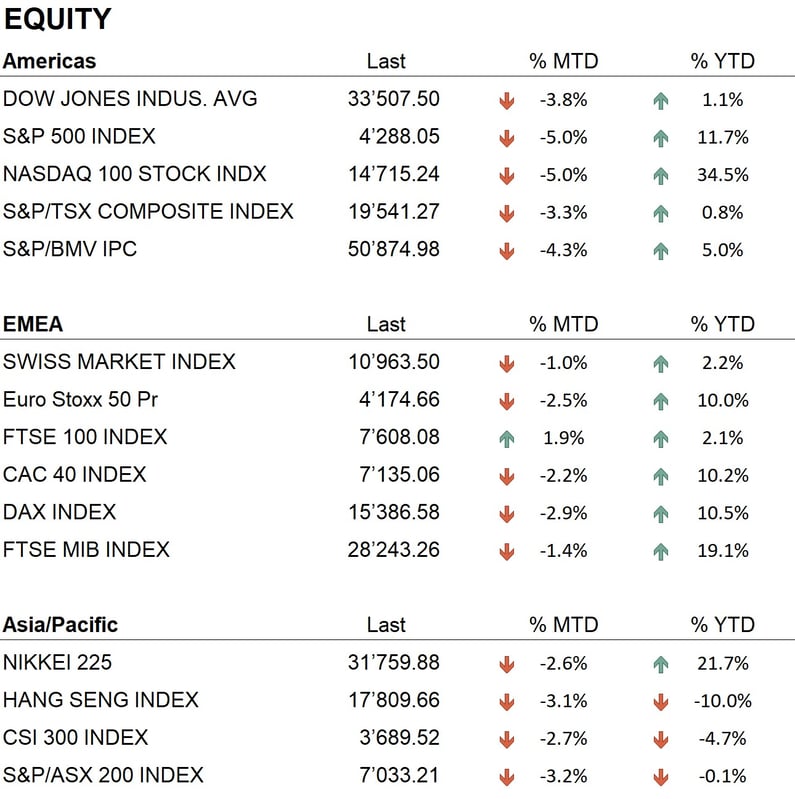

Il mese di settembre si è chiuso con performance negative in tutte le principali borse a livello mondiale. Gli indici americani hanno registrato un andamento negativo, con il Dow Jones che ha perso il 3.5%, l'S&P500 ed il Nasdaq 100 il 5.00%. In Europa, l’Eurostoxx 600 ha perso l'1.74%, il Dax il 3.51% e la borsa Svizzera l'1.46%. Le cose non sono andate meglio in Asia, dove il Nikkei ha perso il 2.60% e Hong Kong il 3.10%. Dopo queste chiusure, settembre è diventato il mese peggiore del 2023. A questo punto, le performance dall'inizio dell'anno sono ulteriormente calate, ma restano ancora positive: il Dow Jones +1.1%, l'SP500 +11.7%, il Nasdaq +26.3%, l'Eurostoxx +10%, il Dax +10.5% e la borsa Svizzera +2.2%. Per l'Asia, il Nikkei ha realizzato +22.1%, mentre le borse cinesi sono rimaste negative, con Hong Kong a -10.00% e Shenzhen a -4.7%. La performance negativa dei mercati cinesi è legata alla profonda crisi del settore immobiliare in corso in questo paese, che sta causando una serie di fallimenti di grandi società immobiliari.

Sul fronte obbligazionario, settembre è stato un mese caratterizzato da incontri di diverse banche centrali. Il 20 del mese, la Federal Reserve non ha apportato variazioni al tasso di riferimento, lasciandolo così al 5.5%, mentre la Banca Centrale Europea, nella riunione del 14 settembre, ha alzato di 0.25% il tasso di riferimento, portandolo al 4.50%. Infine, la Banca Nazionale Svizzera, nella riunione del 21 settembre, ha mantenuto il tasso di riferimento invariato al 1.75%, sorprendendo così il mercato che si aspettava un rialzo di 0.25%. Per quanto riguarda il settore valutario, nel mese di settembre abbiamo osservato la persistenza del trend positivo del dollaro rispetto alle principali valute mondiali, che era iniziato a metà luglio. Contro l'euro, il biglietto verde è passato da un livello di 1.0950 all'inizio del mese a un livello di 1.06, dopo aver toccato un minimo a 1.05. Il rafforzamento del dollaro ha penalizzato le quotazioni dei metalli, infatti l'oro, che aveva iniziato il mese intorno a $1’950 per oncia, ha chiuso il mese intorno a $1’870 per oncia. Il mercato delle criptovalute, invece, ha chiuso il mese senza variazioni significative, con il Bitcoin che si è quotato a circa $27’000 contro il dollaro.

Economia

Riguardo all'andamento dell'economia durante il mese, abbiamo assistito alla pubblicazione dei dati definitivi relativi alla crescita del PIL nel secondo trimestre del 2023. Per quanto riguarda gli Stati Uniti, il dato si è attestato su una crescita del 2.1%, mentre in Europa, nell'eurozona, si è registrata una timida crescita dell'0.5%. È importante notare la crescita negativa della Germania, pari al -0.1%, che ha accumulato così due trimestri negativi di crescita, entrando quindi de facto in recessione. Questo rappresenta un motivo di preoccupazione per l'intera economia europea futura, dato che, come ben sappiamo, la Germania è la locomotiva d'Europa e il suo rallentamento ha ripercussioni sulle altre economie. A livello informativo, la Francia ha registrato una crescita dell'1%, l'Italia dello 0.4%, la Spagna un notevole 2.2%, e la Svizzera dell'0.5%.

Durante il mese, abbiamo anche assistito alla pubblicazione degli ultimi dati sull'inflazione, che sta mostrando segni di rallentamento su entrambe le sponde dell'oceano. Negli Stati Uniti, l'inflazione è scesa al 3.7%, mentre in Europa è al 4.8%.

Per quanto riguarda le previsioni sull'andamento dell'economia mondiale nei prossimi mesi, abbiamo notato diverse revisioni al ribasso. Gli Stati Uniti dovrebbero chiudere l'anno con una crescita intorno al 2.3%, ma le aspettative per il 2024 indicano una crescita modesta intorno all'1%. Per l'Europa, considerata come Eurozona, si prevede una crescita complessiva dell'0.5% per quest'anno e un aumento dell'0.8% nel 2024. La Cina è attesa crescere del 5% nel 2023, per poi registrare una crescita del 4.5% nel 2024. Tuttavia, questi dati dovranno essere confermati, poiché la sopracitata crisi immobiliare sta avendo un forte impatto sull'economia del paese.

Geopolitica

Dal punto di vista geopolitico, il mese di settembre non ha portato grandi novità. L'argomento principale rimane il conflitto tra Russia e Ucraina, che tuttavia, come già detto in passato, sembra aver raggiunto una posizione di stallo. Infatti, l'offensiva dell'Ucraina, annunciata per l'estate, non ha prodotto i risultati attesi, e così siamo giunti a un punto in cui la linea del fronte non ha subito grandi variazioni, addirittura da inizio anno. Tutto questo gioca a favore della Russia, che si trova a difendere i territori occupati, mentre l'Ucraina, nonostante l'impegno e il forte sostegno da parte dei paesi occidentali, non riesce a recuperare terreno.

Un altro fatto che riguarda sia l'aspetto economico che quello geopolitico è stato l'annuncio da parte dell'Arabia Saudita e della Russia di una diminuzione della produzione di petrolio, proprio nel momento in cui le riserve strategiche degli Stati Uniti hanno raggiunto il minimo del 2022. Il prezzo del petrolio è salito di 10 USD a settembre e ora si attesta a 92 USD al barile.

Conclusioni

La flessione dei mercati azionari nel mese di settembre va considerata come una fase di correzione del trend che era in atto dall'inizio dell'anno; al momento, il trend positivo a medio e lungo termine non è stato ancora compromesso. Il settore obbligazionario, fortemente influenzato dalle politiche monetarie delle banche centrali, continua a seguire un trend negativo sulla maggior parte degli indici mondiali.

Le nostre politiche di investimento hanno adottato una posizione tattica difensiva, sia nel settore azionario, dove l'esposizione attuale è leggermente sottopesata, sia nel settore obbligazionario, dove la duration media dei portafogli è attualmente inferiore a tre anni.

I settori di investimento più interessanti al momento sul mercato azionario sono quelli della tecnologia, dei servizi finanziari ed energetici; mentre sul mercato obbligazionario, le scadenze preferite sono quelle che vanno dai due ai quattro anni su bond con rating di investment grade.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Information Technology

- Financials

Market data (dati al 29.09.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.