Index

Die Märkte

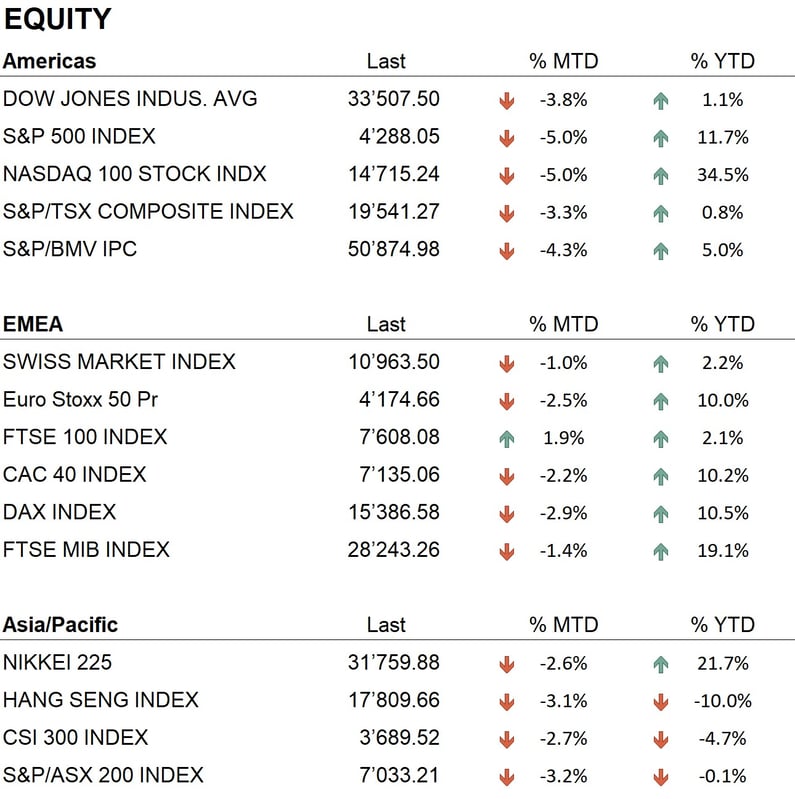

Der Monat September endete mit einer negativen Performance an allen wichtigen Börsen weltweit. Die US-Indizes entwickelten sich negativ, wobei der Dow Jones 3,5 %, der S&P500 und der Nasdaq 100 5,00 % verloren.

In Europa verzeichneten der Eurostoxx 600, der Dax und der Schweizer Aktienmarkt Verluste von 1,74 %, 3,51 % bzw. 1,46 %. Auch die asiatischen Märkte mussten Verluste hinnehmen: Der Nikkei verlor 2,60 % und Hongkong 3,10 %, wodurch der September zum schlechtesten Monat des Jahres 2023 wurde. Trotz dieser Rückschläge bleibt die Performance seit Jahresbeginn positiv: Der Dow Jones ist um 1,1 %, der S&P 500 um 11,7 %, der Nasdaq um 26,3 %, der Eurostoxx um 10 %, der Dax um 10,5 % und der Schweizer Aktienmarkt um 2,2 % gestiegen. Im Gegensatz dazu legte der asiatische Nikkei um 22,1 % zu, während die Börsen in Hongkong (-9,6 %) und Shenzhen (-3,3 %) Verluste verzeichneten. Der Abschwung an den chinesischen Märkten wird auf die anhaltende Immobilienkrise im Land zurückgeführt, die zu einer Reihe von Konkursen großer Immobilienunternehmen führte.

Auf dem Anleihemarkt prägten die Sitzungen mehrerer Zentralbanken den September. Die Federal Reserve beließ den Leitzins am 20. September bei 5,5 %. Die Europäische Zentralbank erhöhte den Leitzins am 14. September um 0,25 % auf 4,50 %. Die Schweizerische Nationalbank beließ den Leitzins am 21. September bei 1,75 %, was den Markt überraschte, da mit einer Erhöhung um 0,25 % gerechnet worden war.

Auf den Devisenmärkten setzte der US-Dollar seinen im Juli begonnenen Aufwärtstrend gegenüber den meisten großen Währungen fort. Gegenüber dem Euro stieg er von 1,0950 auf 1,06 und erreichte sogar einen Tiefstand von 1,05. Diese Stärke des Dollars wirkte sich negativ auf die Metallpreise aus; so fiel Gold beispielsweise von etwa $1.950 pro Unze zu Monatsbeginn auf etwa $1.870 pro Unze am Monatsende. Der Markt für Kryptowährungen blieb stabil, und Bitcoin wurde zum Monatsende mit rund $27.000 gegenüber dem Dollar gehandelt.

Die Wirtschaft

Im Laufe des Monats wurden die endgültigen Daten zum BIP-Wachstum für das zweite Quartal 2023 veröffentlicht. Die Vereinigten Staaten wiesen ein Wachstum von 2,1 % auf, während die Eurozone ein bescheidenes Wachstum von 0,5 % verzeichnete. Bemerkenswert ist, dass Deutschland ein negatives Wachstum von -0,1 % verzeichnete, was zwei aufeinanderfolgende Quartale der Schrumpfung bedeutet und auf eine faktische Rezession hindeutet. Dies ist besorgniserregend für die Zukunft der europäischen Wirtschaft, da Deutschland als die wirtschaftliche Lokomotive Europas gilt und seine Verlangsamung Auswirkungen auf den gesamten Kontinent haben könnte. In den anderen europäischen Ländern verzeichnete Frankreich ein Wachstum von 1 %, Italien von 0,4 %, Spanien von 2,2 % und die Schweiz von 0,5 %. Wir haben auch die Veröffentlichung der jüngsten Inflationsdaten beobachtet, die Anzeichen einer Verlangsamung zeigen. Die Inflation ist in den Vereinigten Staaten auf 3,7 % gesunken, während sie in Europa bei 4,8 % liegt.

Was die Wirtschaftsprognosen betrifft, so wurden mehrere Korrekturen nach unten vorgenommen. Die Vereinigten Staaten werden das Jahr voraussichtlich mit einem Wachstum von etwa 2,3 % abschließen, wobei die Prognosen für 2024 ein bescheideneres Wachstum von 1 % vorsehen. Für die Eurozone wird ein Wachstum von 0,5 % in diesem Jahr und 0,8 % im Jahr 2024 erwartet. Für China wird mit einem Wachstum von 5 % im Jahr 2023 und 4,5 % im Jahr 2024 gerechnet. Allerdings hat die anhaltende Immobilienkrise einen erheblichen Einfluss, so dass diese Zahlen unter Vorbehalt stehen.

Geopolitik

Geopolitisch verlief der September relativ ruhig, ohne größere Entwicklungen. Der langjährige Konflikt zwischen Russland und der Ukraine stand weiterhin im Mittelpunkt und scheint, wie bereits erwähnt, eine Pattsituation erreicht zu haben. Die von der Ukraine für den Sommer angekündigte Offensive brachte nicht die erwarteten Ergebnisse, sodass die Frontlinien seit Jahresbeginn weitgehend unverändert blieben. Dieser Status quo kommt Russland zugute, da es die von ihm besetzten Gebiete weiterhin verteidigt, während die Ukraine trotz erheblicher Unterstützung durch westliche Staaten nur schwer vorankommt. Eine weitere bemerkenswerte Entwicklung mit Auswirkungen sowohl auf die Wirtschaft als auch auf die Geopolitik war die Ankündigung Saudi-Arabiens und Russlands, die Ölproduktion zu reduzieren. Dies geschah genau zu dem Zeitpunkt, als die strategischen Reserven der USA auf dem niedrigsten Stand seit 2022 waren. In der Folge stiegen die

Schlussfolgerungen

Der Rückgang der Aktienmärkte im September kann als Korrekturphase des seit Jahresbeginn bestehenden Trends betrachtet werden. Derzeit sind die mittel- und langfristigen positiven Trends nicht gefährdet. Der Anleihensektor, der stark von der Geldpolitik der Zentralbanken beeinflusst wird, weist bei den meisten globalen Indizes weiterhin einen negativen Trend auf.

In unserer Anlagepolitik haben wir eine defensive taktische Haltung eingenommen, indem wir eine leichte Untergewichtung im Aktiensektor beibehalten und im Anleihensektor eine durchschnittliche Portfoliodauer von weniger als drei Jahren halten.

Die derzeit attraktivsten Sektoren für Investitionen auf dem Aktienmarkt sind Technologie, Finanzdienstleistungen und Energie. Auf dem Anleihenmarkt hingegen liegen die bevorzugten Laufzeiten für Investment-Grade-Anleihen zwischen zwei und vier Jahren.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Information Technology

- Financials

Market data (daten am 29.09.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.