Index

Los mercados

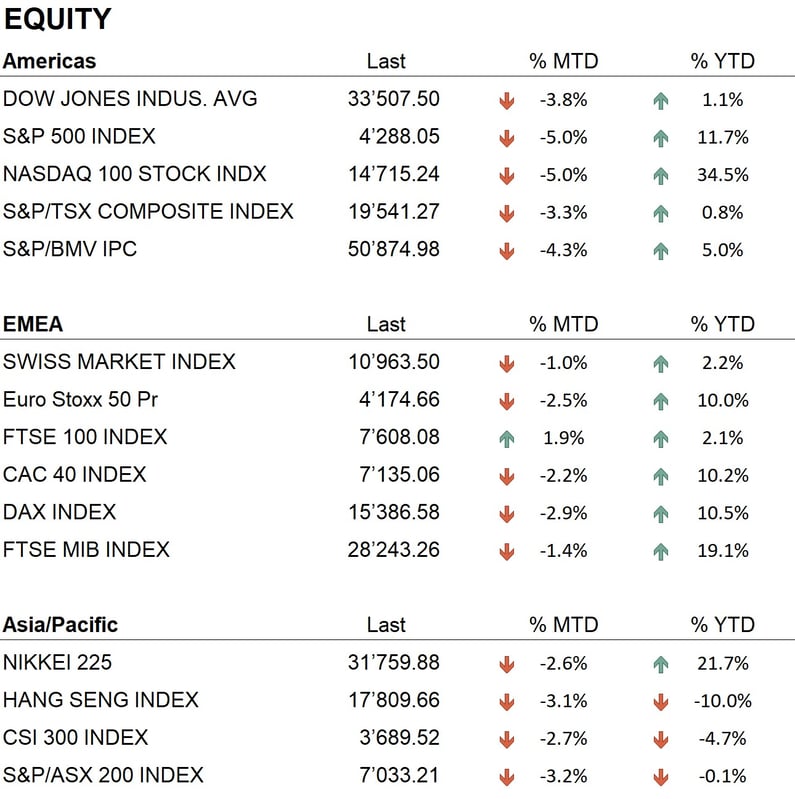

El mes de septiembre terminó con resultados negativos en las principales bolsas del mundo. Los índices estadounidenses tuvieron un comportamiento negativo, con el Dow Jones perdiendo un 3,5% y el S&P500 y el Nasdaq 100 perdiendo un 5,00%.

Los índices europeos siguieron su ejemplo: el Eurostoxx 600, el Dax y la bolsa suiza perdieron un 1,74%, un 3,51%, y un 1,46%, respectivamente. Los mercados asiáticos también sufrieron; el Nikkei bajó un 2,60%, y el de Hong Kong un 3,10%, marcando septiembre como el peor mes de 2023.

A pesar de este descenso, los resultados en lo que va de año siguen siendo positivos: el Dow Jones sube un 1,1%, el S&P 500 un 11,7%, el Nasdaq un 34,5%, el Eurostoxx un 10%, el Dax un 10,5%, y la bolsa suiza un 2,2%. Por el contrario, el Nikkei asiático ha subido un 22,1%, pero las bolsas chinas están en negativo, con Hong Kong a -10% y Shenzhen a -4,7%. La caída de los mercados chinos se atribuye a la actual crisis inmobiliaria del país, que ha provocado múltiples quiebras de importantes empresas inmobiliarias.

En el mercado de renta fija, septiembre destacó por las reuniones de varios bancos centrales. La Reserva Federal, el 20 de septiembre, mantuvo el tipo de referencia en el 5,5%. Por su parte, el Banco Central Europeo subió el tipo un 0,25%, hasta el 4,50%, el 14 de septiembre. El Banco Nacional de Suiza mantuvo el tipo de interés en el 1,75% el 21 de septiembre, tomando por sorpresa al mercado, que había previsto una subida del 0,25%.

En los mercados de divisas, el dólar estadounidense prosiguió su trayectoria positiva frente a la mayoría de las principales monedas mundiales, iniciada a mediados de julio. Se apreció de 1,0950 a 1,06 frente al euro, alcanzando incluso un mínimo de 1,05. Esta fortaleza del dólar repercutió negativamente en los precios de los metales; el oro, por ejemplo, cayó de unos 1.950 dólares por onza a principios de mes a unos 1.870 dólares por onza al cierre. El mercado de criptomonedas se mantuvo estable, con el Bitcoin cotizando en torno a los 27.000 dólares frente al dólar a finales de mes.

La economía

Durante el mes se publicaron los datos definitivos de crecimiento del PIB para el segundo trimestre de 2023. Estados Unidos registró un crecimiento del 2,1%, mientras que la zona euro registró un modesto crecimiento del 0,5%. En particular, Alemania registró un crecimiento negativo del -0,1%, lo que representa dos trimestres consecutivos de contracción y apunta a una recesión de facto. Esto es preocupante para el futuro de la economía europea, ya que Alemania se considera la locomotora económica de Europa y su desaceleración podría tener repercusiones en todo el continente. En el resto de Europa, Francia registró un crecimiento del 1%, Italia del 0,4%, España del 2,2% y Suiza del 0,5%.

También hemos estado atentos a la publicación de los últimos datos de inflación, que muestran signos de ralentización. La inflación ha bajado al 3,7% en Estados Unidos, mientras que en Europa se sitúa en el 4,8%.

En cuanto a las previsiones económicas, se han realizado varias revisiones a la baja. Se espera que Estados Unidos acabe el año con un crecimiento en torno al 2,3%, con una previsión más modesta del 1% para 2024. La Eurozona crecerá un 0,5% este año y un 0,8% en 2024. China crecerá un 5% en 2023 y un 4,5% en 2024. Sin embargo, la actual crisis inmobiliaria tiene un impacto significativo, por lo que estas cifras están sujetas a cambios.

Geopolítica

Desde el punto de vista geopolítico, septiembre fue relativamente tranquilo, sin grandes novedades. El prolongado conflicto entre Rusia y Ucrania siguió en el punto de mira y, como ya se ha mencionado, parece haber llegado a un punto muerto. La ofensiva anunciada por Ucrania para el verano no produjo los resultados esperados, dejando las líneas del frente prácticamente sin cambios desde principios de año. Este statu quo beneficia a Rusia, que sigue defendiendo los territorios que ocupa, mientras que Ucrania lucha por avanzar a pesar del importante apoyo de los Estados occidentales.

Otro acontecimiento notable con implicaciones tanto para la economía como para la geopolítica fue el anuncio de Arabia Saudita y Rusia de que reducirían la producción de petróleo. Esto ocurrió justo cuando las reservas estratégicas estadounidenses se encontraban en su nivel más bajo desde 2022. Como consecuencia, el precio del petróleo subió 10 dólares en septiembre y se sitúa actualmente en 92 dólares por barril.

Conclusiones

El descenso de los mercados bursátiles en septiembre puede considerarse una fase de corrección de la tendencia existente desde principios de año. Actualmente, las tendencias positivas a medio y largo plazo no corren peligro. El sector de la renta fija, muy influenciado por la política monetaria de los bancos centrales, sigue mostrando una tendencia negativa en la mayoría de los índices mundiales.

En nuestra política de inversión, hemos adoptado una postura táctica defensiva manteniendo una ligera infraponderación en el sector de la renta variable y manteniendo una duración media de la cartera inferior a tres años en el sector de la renta fija.

Los sectores más atractivos para la inversión en el mercado de renta variable son actualmente la tecnología, los servicios financieros y la energía. En el mercado de renta fija, en cambio, los vencimientos preferidos para los bonos con grado de inversión se sitúan entre dos y cuatro años.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Information Technology

- Energy

Market data (datos al 29.09.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.