Indice

Mercati

Novembre 2025 è stato un mese caratterizzato da una maggiore incertezza sui mercati globali, con movimenti più ampi e risultati diversi tra le principali regioni. Le variazioni nelle aspettative sui futuri tagli dei tassi e la debolezza dei listini asiatici hanno influenzato l’andamento dei mercati, con i titoli tecnologici e in particolare quelli legati all’intelligenza artificiale in fase di correzione dopo i forti rialzi dei mesi precedenti, mentre Europa e Svizzera hanno mostrato una maggiore stabilità grazie al supporto dei settori difensivi e farmaceutici.

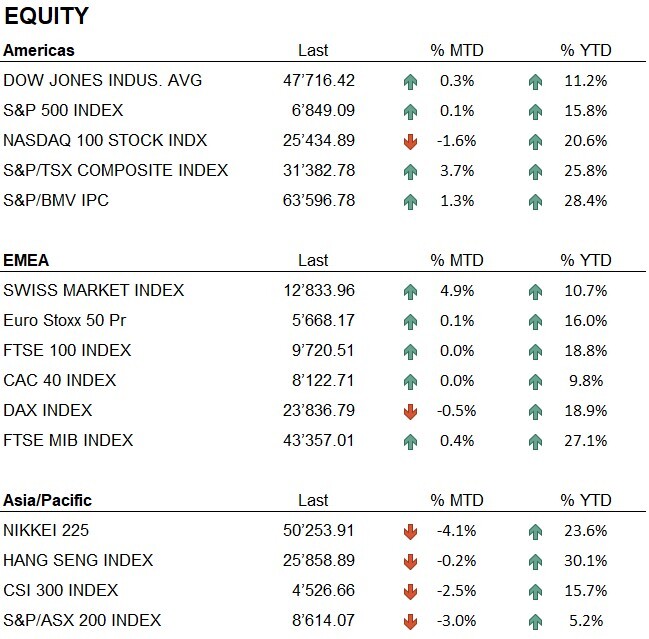

Negli Stati Uniti l’S&P 500 è rimasto sostanzialmente invariato con un rialzo dello 0.1%, il Nasdaq 100 ha registrato una correzione del -1.6% e il Dow Jones ha chiuso con un progresso dello 0.3%. In Europa l’Euro Stoxx 50 ha terminato il mese con un aumento dello 0.1%, mentre CAC 40 e FTSE 100 non hanno mostrato variazioni. Il DAX tedesco ha segnato un calo del -0.5%, mentre lo SMI svizzero si è distinto con una crescita del 4.9%.

In Asia il Nikkei 225 ha registrato una correzione del -4.1%, il CSI 300 cinese è arretrato del -2.5% e l’Hang Seng ha chiuso con un leggero calo del -0.2%.

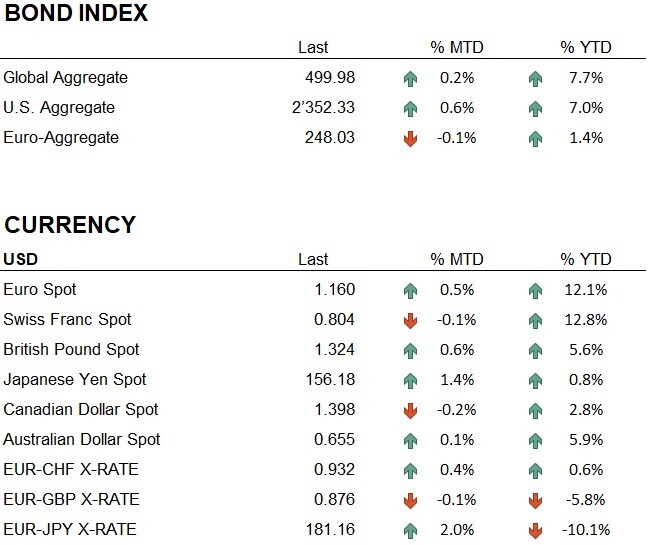

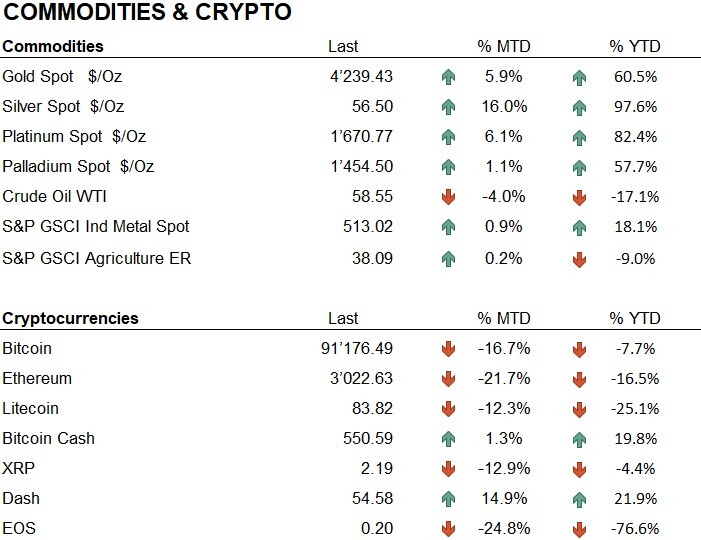

L’oro ha proseguito il suo andamento positivo, chiudendo a 4’239.43 dollari l’oncia, con un incremento del 5.9% nel mese e del 60.5% da inizio anno. L’argento ha terminato a 56.50 dollari con un incremento del 16.0%, mantenendo comunque un profilo più volatile rispetto al metallo giallo.

Nel mercato valutario l’euro si è apprezzato dello 0.5% contro il dollaro, mentre il franco svizzero ha registrato una flessione del -0.1% rispetto all’USD. Lo yen giapponese ha recuperato terreno con un rialzo dell’1.4%.

Il comparto cripto ha corretto in modo significativo. Bitcoin ha registrato una perdita del -16.7% ed Ethereum ha evidenziato un calo del -21.7%. La debolezza è stata guidata da una riduzione dell’appetito per il rischio, da liquidazioni forzate su posizioni a leva e da deflussi dagli ETF cripto, in un contesto macroeconomico più prudente.

Nel complesso, novembre è stato segnato da movimenti improvvisi e da rapide inversioni di direzione, alimentati dall’incertezza sulla tempistica dei futuri tagli dei tassi da parte della Federal Reserve e dall’assenza di dati macro per buona parte del mese a causa dello shutdown federale. Questo ha reso il quadro di mercato più difficile da interpretare e ha accentuato la volatilità.

Economia

Negli Stati Uniti novembre è stato condizionato dalla conclusione del lungo shutdown federale, terminato il 12 novembre dopo 43 giorni. Il ritardo nella pubblicazione di indicatori chiave, come inflazione e mercato del lavoro, ha reso più difficile valutare la direzione dell’economia.

Le aspettative sui futuri tagli dei tassi da parte della Federal Reserve si sono modificate più volte nel corso del mese. A inizio novembre il mercato attribuiva ancora una probabilità concreta a un primo intervento già a dicembre, ma il ritardo nei dati macroeconomici e la resilienza di alcuni settori hanno ridimensionato tale ipotesi. Solo successivamente, dichiarazioni più accomodanti da parte di membri della Fed hanno riportato un certo ottimismo, contribuendo però a una volatilità elevata, con reazioni immediate a ogni nuovo segnale macro.

Geopolitica

Sul fronte ucraino il conflitto è rimasto intenso. La Russia ha continuato a colpire infrastrutture energetiche e logistiche, mentre le forze ucraine hanno effettuato attacchi in profondità nel territorio russo. Gli Stati Uniti hanno cercato di riaprire canali diplomatici tra le parti, ma non emergono segnali concreti di un cessate il fuoco.

Nel mese di novembre le tensioni tra Stati Uniti e Venezuela sono aumentate. Washington ha disposto la chiusura dello spazio aereo intorno al Paese e ha rafforzato la presenza militare nel Mar dei Caraibi. Alcune operazioni navali statunitensi hanno portato all’affondamento di imbarcazioni ritenute coinvolte in traffici illegali. Caracas ha denunciato una violazione della propria sovranità e ha accusato gli Stati Uniti di un’escalation pericolosa. La situazione mantiene elevata l’incertezza geopolitica nella regione, con possibili ripercussioni sugli equilibri energetici locali.

Conclusioni

A novembre abbiamo modificato l’impostazione del portafoglio in risposta alla maggiore volatilità. La componente azionaria è stata ridotta, mentre la liquidità è stata aumentata per garantire una maggiore flessibilità operativa in un mercato caratterizzato da movimenti rapidi. La posizione sull’oro, già incrementata nei mesi precedenti, è stata leggermente aumentata e manteniamo il nostro overweight. A livello geografico manteniamo un posizionamento neutrale, con un leggero sovrappeso sul Nord America in linea con i segnali del nostro modello.

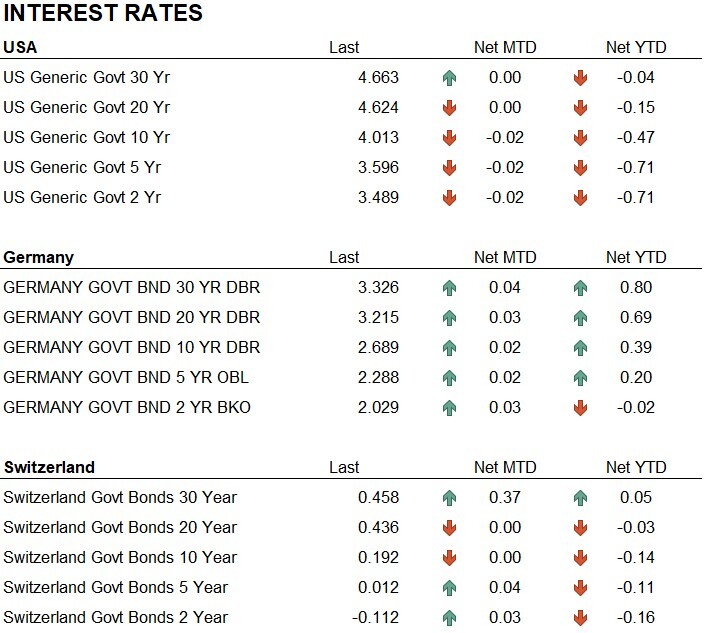

Sul fronte obbligazionario, manteniamo una posizione neutrale in attesa della riunione della Fed di dicembre, attesa dal mercato come il primo possibile taglio dei tassi di almeno 0.25%. I rendimenti americani hanno terminato il periodo sostanzialmente invariati, mentre in Europa sono saliti di pochi punti base, rimanendo in un contesto laterale grazie all’inflazione sotto controllo.

Il mese è stato caratterizzato da cambi di direzione improvvisi. Monitoriamo quotidianamente i mercati e adeguiamo il portafoglio con regolarità, così da mantenere un posizionamento coerente con l’evoluzione del contesto. L’asset allocation riportata è una fotografia di fine mese: grazie ai segnali del nostro modello manteniamo la capacità di adeguare rapidamente il posizionamento in caso di evoluzione del quadro di mercato.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Materials

Market data (dati al 28.11.2025)

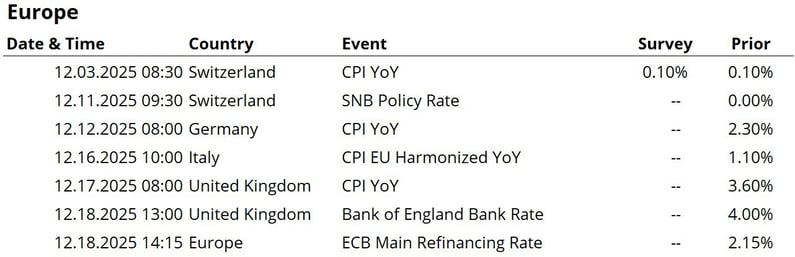

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.