Index

Die Märkte

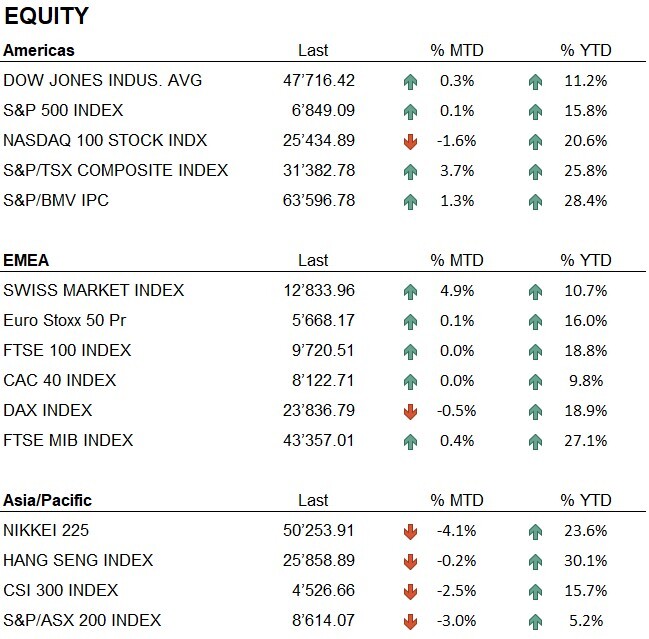

Der November 2025 war ein Monat, der von erhöhter Unsicherheit an den globalen Märkten geprägt war, mit stärkeren Schwankungen und unterschiedlichen Entwicklungen in den wichtigsten Regionen. Veränderungen in den Erwartungen hinsichtlich künftiger Zinssenkungen sowie die Schwäche der asiatischen Märkte beeinflussten die Gesamtperformance. Technologieaktien, insbesondere solche im Zusammenhang mit künstlicher Intelligenz, verzeichneten nach starken Gewinnen in den Vormonaten eine Korrektur, während Europa und die Schweiz dank der Unterstützung durch defensive und pharmazeutische Sektoren eine größere Stabilität zeigten.

In den Vereinigten Staaten blieb der S&P 500 mit einem Anstieg von 0,1% weitgehend unverändert, während der Nasdaq 100 um -1,6% korrigierte und der Dow Jones mit einem Plus von 0,3% schloss. In Europa beendete der Euro Stoxx 50 den Monat mit einem Zuwachs von 0,1%, während der CAC 40 und der FTSE 100 unverändert blieben. Der deutsche DAX fiel um -0,5%, während der Schweizer SMI mit einem Anstieg von 4,9% herausragte.

In Asien korrigierte der Nikkei 225 um -4,1%, der chinesische CSI 300 fiel um -2,5% und der Hang Seng schloss mit einem leichten Rückgang von -0,2%.

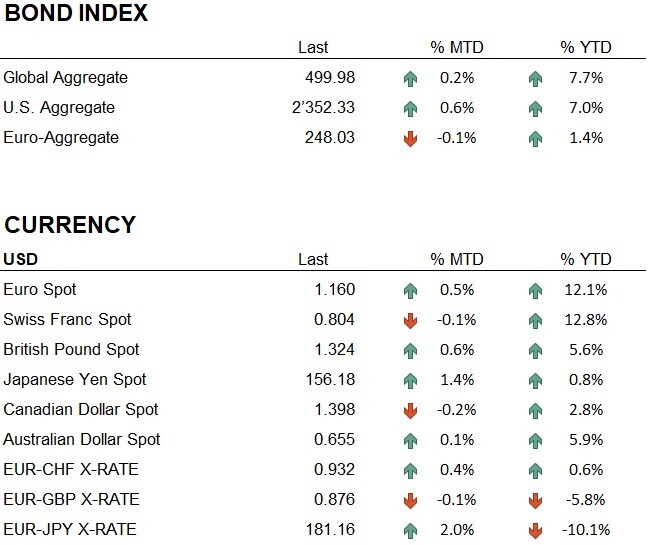

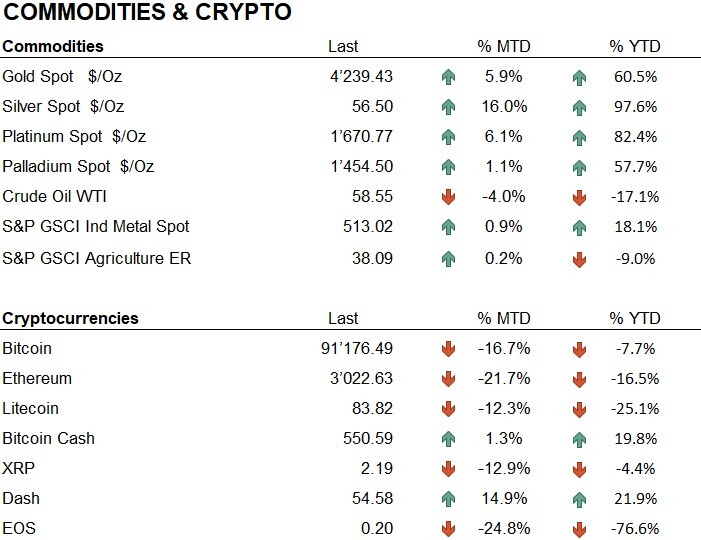

Gold setzte seinen positiven Trend fort und schloss bei 4’239.43 USD pro Unze, was einem Anstieg von 5,9% im Monat und 60,5% seit Jahresbeginn entspricht. Silber schloss bei 56,50 USD, ein Plus von 16,0%, blieb jedoch volatiler als Gold.

Am Devisenmarkt legte der Euro gegenüber dem Dollar um 0,5% zu, während der Schweizer Franken gegenüber dem USD um -0,1% nachgab. Der japanische Yen erholte sich und stieg um 1,4%.

Der Kryptosektor korrigierte deutlich. Bitcoin verzeichnete einen Verlust von -16,7% und Ethereum fiel um -21,7%. Die Schwäche war auf eine geringere Risikobereitschaft, erzwungene Liquidationen gehebelter Positionen sowie Abflüsse aus Krypto-ETFs in einem vorsichtigeren makroökonomischen Umfeld zurückzuführen.

Insgesamt war der November von plötzlichen Bewegungen und schnellen Umkehrungen geprägt, die durch die Unsicherheit über den Zeitpunkt künftiger Zinssenkungen durch die Federal Reserve und das Fehlen von Makrodaten für einen Großteil des Monats infolge des Shutdowns der US-Bundesregierung verstärkt wurden. Dies erschwerte die Interpretation des Marktumfelds und erhöhte die Volatilität.

Die Wirtschaft

In den Vereinigten Staaten war der November geprägt vom Ende des langen Stillstands der Bundesbehörden, der nach 43 Tagen am 12. November beendet wurde. Die Verzögerung bei der Veröffentlichung wichtiger Indikatoren wie Inflations- und Arbeitsmarktdaten erschwerte die Einschätzung der wirtschaftlichen Entwicklung.

Die Erwartungen hinsichtlich künftiger Zinssenkungen durch die US-Notenbank Federal Reserve änderten sich im Laufe des Monats mehrfach. Anfang November hielt der Markt eine erste Zinssenkung im Dezember noch für möglich, doch die verzögerte Veröffentlichung makroökonomischer Daten und die Widerstandsfähigkeit bestimmter Sektoren schwächten diese Annahme. Erst später sorgten moderatere Äußerungen von Fed-Vertretern wieder für etwas Zuversicht, was jedoch ebenfalls zu einer erhöhten Volatilität beitrug, da die Märkte unmittelbar auf jedes neue makroökonomische Signal reagierten.

Geopolitik

An der ukrainischen Front blieb der Konflikt weiterhin intensiv. Russland griff weiterhin Energie- und Logistikinfrastrukturen an, während ukrainische Streitkräfte tief in russisches Gebiet vordrangen. Die Vereinigten Staaten versuchten, die diplomatischen Kanäle zwischen den Parteien wieder zu öffnen, doch es gab keine konkreten Anzeichen für einen Waffenstillstand.

Im November verschärften sich die Spannungen zwischen den Vereinigten Staaten und Venezuela. Washington ordnete die Sperrung des Luftraums um das Land an und verstärkte seine militärische Präsenz in der Karibik. Mehrere Operationen der US-Marine führten zur Versenkung von Schiffen, die vermutlich in illegalen Handel verwickelt waren. Caracas verurteilte diese Maßnahmen als Verletzung seiner Souveränität und warf den Vereinigten Staaten eine gefährliche Eskalation vor. Die Situation sorgt für anhaltende geopolitische Unsicherheit in der Region, was sich möglicherweise auf die lokalen Energiedynamiken auswirken könnte.

Schlussfolgerungen

Im November haben wir die Allokation des Portfolios als Reaktion auf die erhöhte Volatilität angepasst. Der Aktienanteil wurde reduziert, während die Liquidität erhöht wurde, um in einem von schnellen Bewegungen geprägten Markt eine größere operative Flexibilität zu gewährleisten. Die Position in Gold, die bereits in den Vormonaten aufgestockt worden war, wurde leicht erhöht, und wir halten an unserer Übergewichtung fest. Geografisch gesehen behalten wir eine neutrale Positionierung bei, mit einer leichten Übergewichtung in Nordamerika entsprechend den Signalen unseres Modells.

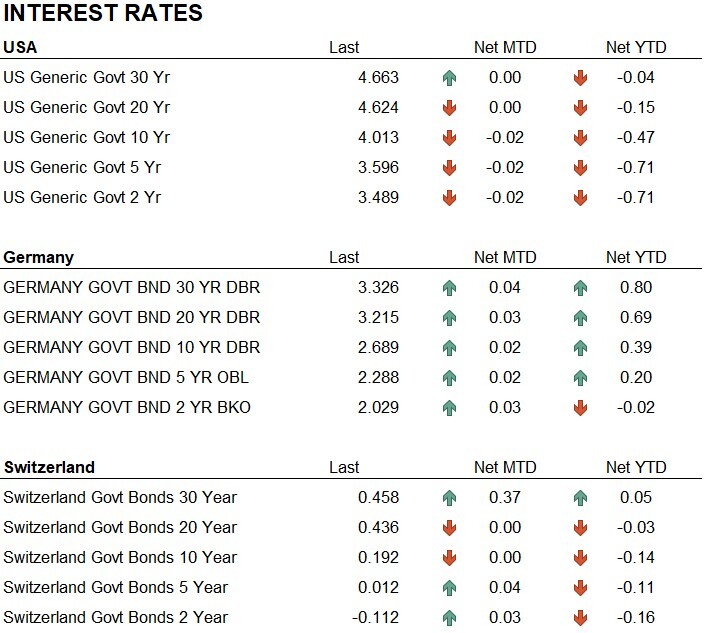

Im Anleihenbereich behalten wir vor der Sitzung der Federal Reserve im Dezember, bei der der Markt mit einer ersten Zinssenkung von mindestens 0,25% rechnet, eine neutrale Position bei. Die US-Renditen blieben im Berichtszeitraum weitgehend unverändert, während sie in Europa um einige Basispunkte stiegen und dank der unter Kontrolle befindlichen Inflation in einer Seitwärtsbewegung verblieben.

Der Monat war von plötzlichen Richtungswechseln geprägt. Wir beobachten die Märkte täglich und passen das Portfolio regelmäßig an, um eine Positionierung zu wahren, die mit der Entwicklung des Umfelds im Einklang steht. Die angegebene Asset-Allokation stellt eine Momentaufnahme zum Monatsende dar. Dank der Signale unseres Modells behalten wir die Möglichkeit, unsere Positionierung im Falle von Veränderungen im Marktumfeld kurzfristig anzupassen.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Materials

Market data (daten am 28.11.2025)

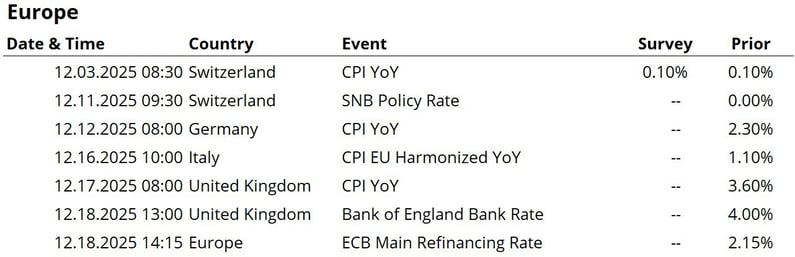

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.