Index

Mercados

Noviembre de 2025 fue un mes marcado por una mayor incertidumbre en los mercados globales, con movimientos más amplios y resultados variables en las principales regiones. Los cambios en las expectativas sobre futuras bajadas de tipos, junto con la debilidad de los mercados asiáticos, influyeron en el rendimiento general. Las acciones tecnológicas, en particular las relacionadas con la inteligencia artificial, sufrieron una corrección tras las fuertes ganancias de los meses anteriores, mientras que Europa y Suiza mostraron una mayor estabilidad gracias al apoyo de los sectores defensivos y farmacéuticos.

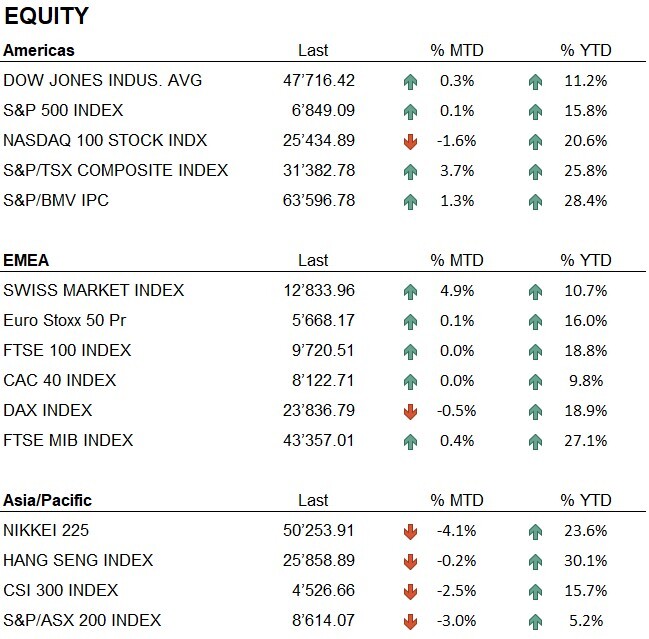

En Estados Unidos, el S&P 500 se mantuvo prácticamente sin cambios, con un alza del 0,1%, mientras que el Nasdaq 100 corrigió un -1,6% y el Dow Jones cerró con un avance del 0,3%.

En Europa, el Euro Stoxx 50 terminó el mes con un alza del 0,1%, mientras que el CAC 40 y el FTSE 100 no registraron variaciones. El DAX alemán cayó un -0,5%, mientras que el SMI suizo destacó con una ganancia del 4,9%.

El Nikkei 225 corrigió un -4,1%, el CSI 300 chino cayó un -2,5% y el Hang Seng cerró con un ligero descenso del -0,2%.

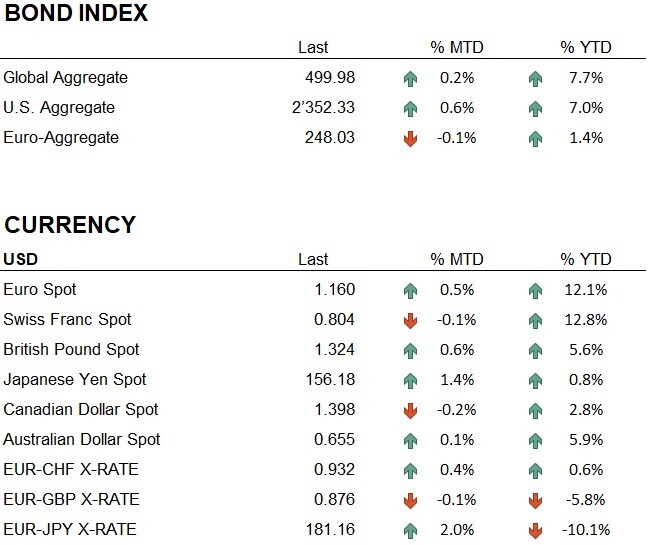

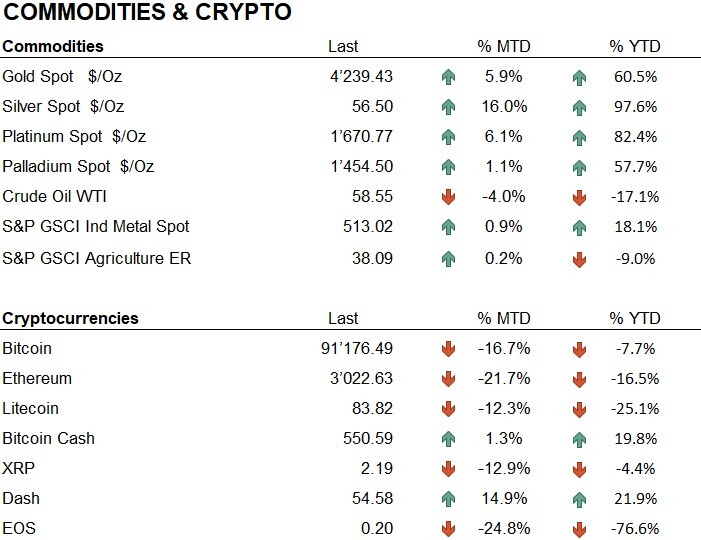

El oro continuó su tendencia positiva y cerró en 4.239,43 dólares por onza, con un alza del 5,9% en el mes y del 60,5% desde principios de año. La plata terminó en 56,50 dólares, con un avance del 16,0%, aunque siguió siendo más volátil que el oro.

En el mercado de divisas, el euro se apreció un 0,5% frente al dólar, mientras que el franco suizo retrocedió un -0,1% frente al USD. El yen japonés se recuperó con una subida del 1,4%.

El sector de criptomonedas registró una corrección significativa. Bitcoin anotó una pérdida del -16,7% y Ethereum cayó un -21,7%. La debilidad se debió a la reducción del apetito por el riesgo, a liquidaciones forzadas de posiciones apalancadas y a salidas de fondos en los ETF de criptomonedas, dentro de un entorno macroeconómico más cauteloso.

En general, noviembre se caracterizó por movimientos repentinos y rápidos cambios de tendencia, impulsados por la incertidumbre sobre el calendario de futuras bajadas de tipos por parte de la Reserva Federal y por la ausencia de datos macroeconómicos durante gran parte del mes debido al cierre federal. Todo ello dificultó la interpretación del entorno de mercado y acentuó la volatilidad.

Economía

En Estados Unidos, noviembre estuvo marcado por el fin del largo cierre federal, que concluyó el 12 de noviembre tras 43 días. El retraso en la publicación de indicadores clave, como los datos de inflación y del mercado laboral, dificultó la evaluación de la dirección de la economía.

Las expectativas sobre futuras bajadas de tipos por parte de la Reserva Federal cambiaron varias veces a lo largo del mes. A principios de noviembre, el mercado aún veía como posible una primera bajada en diciembre, pero el retraso en los datos macroeconómicos y la resiliencia de ciertos sectores debilitó esta hipótesis. Solo más adelante, los comentarios más acomodaticios de miembros de la Fed devolvieron algo de optimismo, aunque esto también contribuyó a una mayor volatilidad, ya que los mercados reaccionaban de inmediato a cada nueva señal macroeconómica.

Geopolítica

En el frente ucraniano, el conflicto siguió siendo intenso. Rusia continuó atacando infraestructuras energéticas y logísticas, mientras que las fuerzas ucranianas llevaron a cabo incursiones en territorio ruso. Estados Unidos trató de reabrir los canales diplomáticos entre las partes, pero no hubo señales concretas de un alto el fuego.

En noviembre aumentaron las tensiones entre Estados Unidos y Venezuela. Washington ordenó el cierre del espacio aéreo alrededor del país y reforzó su presencia militar en el mar Caribe. Varias operaciones navales estadounidenses provocaron el hundimiento de buques que se creía estaban involucrados en tráfico ilegal. Caracas denunció estas acciones como una violación de su soberanía y acusó a Estados Unidos de una peligrosa escalada. La situación mantiene elevada la incertidumbre geopolítica en la región, con posibles repercusiones en la dinámica energética local.

Conclusiones

En noviembre ajustamos la asignación de la cartera en respuesta al aumento de la volatilidad. Se redujo la exposición a renta variable y se incrementó la liquidez para garantizar una mayor flexibilidad operativa en un mercado caracterizado por movimientos rápidos. La posición en oro, que ya se había ampliado en meses anteriores, se incrementó ligeramente y mantenemos nuestra sobreponderación. Desde el punto de vista geográfico, mantenemos un posicionamiento neutral, con una ligera sobreponderación en Norteamérica en línea con las señales de nuestro modelo.

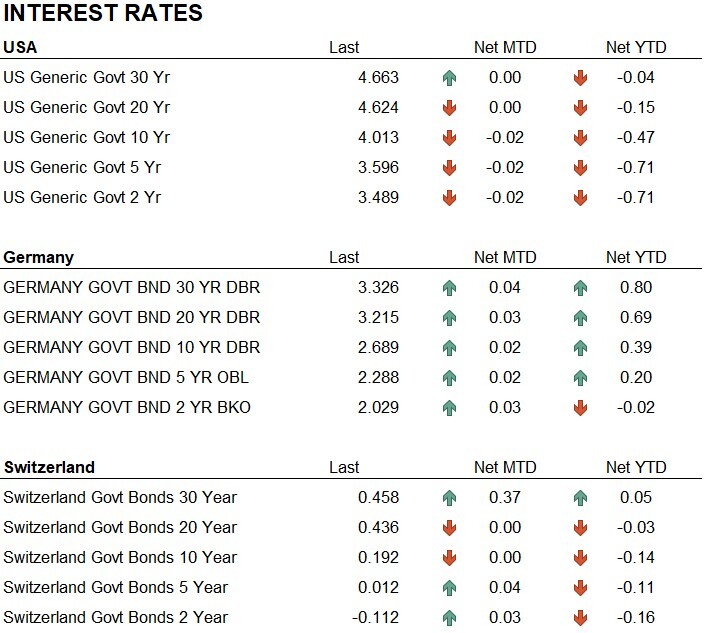

En cuanto a la renta fija, mantenemos una posición neutral antes de la reunión de diciembre de la Reserva Federal, en la que el mercado espera la primera posible bajada de tipos de al menos 0,25%. Los rendimientos estadounidenses terminaron el periodo prácticamente sin cambios, mientras que en Europa subieron algunos puntos básicos, manteniéndose en una tendencia lateral gracias a una inflación bajo control.

El mes se caracterizó por cambios repentinos de dirección. Seguimos los mercados a diario y ajustamos la cartera de forma regular para mantener un posicionamiento coherente con la evolución del entorno. La asignación de activos que se presenta es una instantánea de final de mes; gracias a las señales de nuestro modelo, mantenemos la capacidad de ajustar nuestra posición con rapidez en caso de cambios en el entorno de mercado.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology.

- Industrials

- Materials

Market data (datos al 28.11.2025)

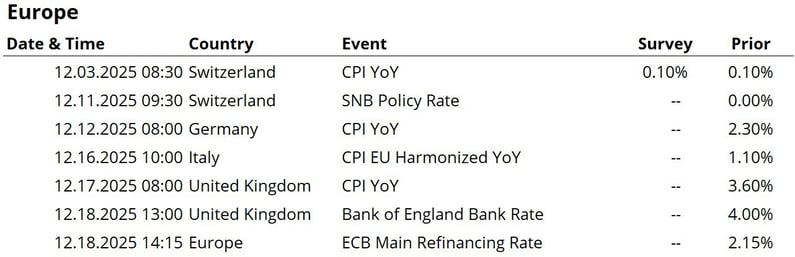

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.