Indice

Mercati

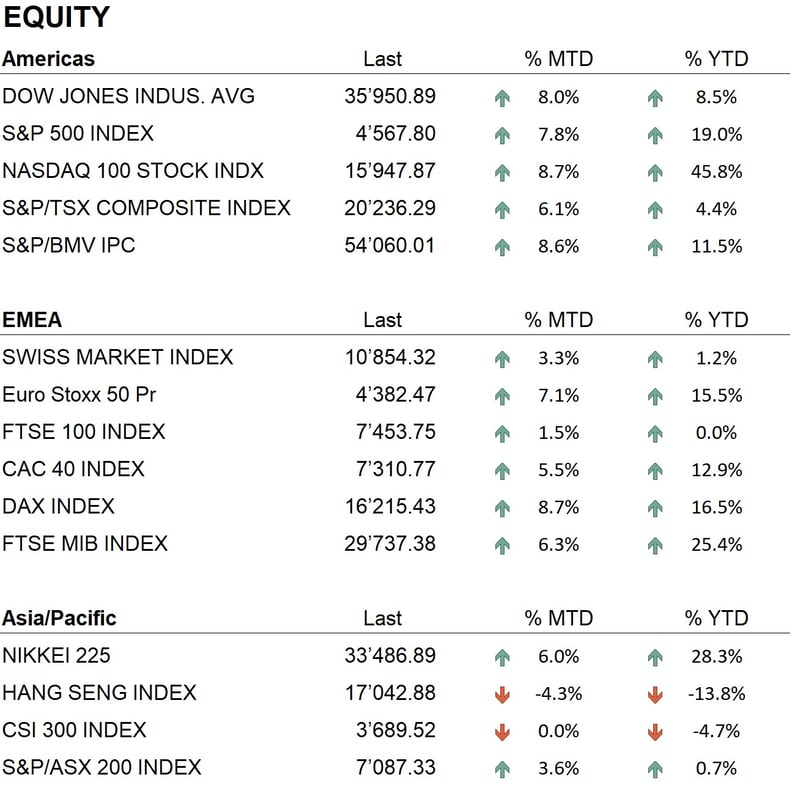

Novembre 2023 si chiude con eccellenti performance nei principali mercati azionari mondiali, recuperando le perdite accumulate nei mesi di settembre e ottobre e raggiungendo nuovi massimi annuali. In alcuni casi, i mercati si avvicinano ai massimi storici. Negli Stati Uniti, il Dow Jones cresce del 8%, lo S&P500 del 7.8% e il Nasdaq 100 del 8.7%, portando le performance da inizio anno rispettivamente al 8.5%, 19% e 45.8%. In Europa, l'Eurostoxx 50 aumenta del 7,1%, il Dax dell'8.7% e lo SMI del 3.3%, con performance da inizio anno di 15.5% per eurostoxx e Dax e dell'1.2% per lo SMI. In Asia, il Nikkei chiude il mese con un incremento dell'6%, portando la performance annuale al 28.3%. Al contrario, gli indici cinesi mostrano un andamento diverso: l'Hang Seng ha una performance annuale negativa del 13.8% e il CSI300 del 4.7%. Questo trend negativo nei mercati cinesi, dove la crisi del settore immobiliare ha avuto un impatto sostanziale, continua a pesare sull'economia della regione.

Nel settore obbligazionario, novembre è stato particolarmente positivo. Dopo aver raggiunto recentemente i massimi sui tassi in euro e dollaro, si sono verificati cali significativi, soprattutto sulla parte medio-lunga della curva. Il Treasury a 10 anni inizia il mese con un rendimento del 4,90% e chiude a 4,30%, mentre il Bund tedesco passa dal 2,85% all'incirca al 2,40%. Questo calo dei rendimenti segue la pubblicazione di alcuni dati economici e commenti di banchieri centrali che suggeriscono la fine della fase di politica monetaria restrittiva, anticipando possibili tagli dei tassi nel 2024.

In ambito valutario, la discesa dei tassi ha penalizzato il dollaro, che si è indebolito contro tutte le principali valute. A fine novembre, il cambio euro/dollaro si attesta a 1.10, con un calo mensile del 5%. Anche il Dollar Index ha subito un calo del 4%, indicando una fase di debolezza globale per il dollaro. La debolezza del dollaro ha però favorito i metalli preziosi: l'oro ha superato i 2.000 $ l'oncia, chiudendo il mese a 2.050 $, vicino al massimo storico del 2020. Il Bitcoin ha raggiunto livelli oltre i 38.000 $, il massimo degli ultimi 18 mesi.

Economia

Sul fronte economico, sono stati pubblicati dati sull'inflazione sia negli Stati Uniti che in Europa. Negli USA, i prezzi sono cresciuti del 3,2% su base annua, leggermente sotto le attese del 3,3%. In Europa, l'inflazione a novembre si è attestata al 2,4%, in calo rispetto al 3% del mese precedente. Questi dati confermano una tendenza al ribasso dell'inflazione sia negli Stati Uniti che in Europa. I dati sulla crescita economica mostrano una divergenza: negli Stati Uniti la crescita resta positiva, mentre in Europa l'ultimo dato evidenzia un calo dello 0,1%, segnale di un'economia vicina alla recessione. Preoccupa in particolare la situazione in Germania, che affronta una recessione e una crisi politica legata alla legge di bilancio.

Geopolitica

Le tensioni geopolitiche rimangono elevate. Il conflitto tra Israele e Hamas nella Striscia di Gaza ha visto un'escalation, con una breve tregua e uno scambio di ostaggi solo negli ultimi giorni. Nonostante le pressioni internazionali, una soluzione al conflitto non sembra imminente. La crisi in Medioriente ha temporaneamente messo in ombra il conflitto tra Russia e Ucraina, che continua intensamente senza progressi significativi da entrambe le parti. In Asia, le prossime elezioni a Taiwan, previste per gennaio 2024, sono attese con interesse per le implicazioni sulla stabilità politica locale e sui rapporti tra Stati Uniti e Cina.

Conclusioni

I mercati hanno mostrato un ottimo recupero nel mese di novembre, sia sul fronte azionario che obbligazionario a livello globale, orientando il 2023 verso una chiusura positiva che ha permesso di recuperare gran parte delle difficoltà incontrate nel 2022. Non ci aspettiamo grandi movimenti di mercato nelle fasi finali dell'anno; i trend azionari e obbligazionari rimangono positivi. La ripresa delle quotazioni dei metalli preziosi e delle criptovalute ha avuto un effetto benefico sui nostri risultati di gestione. A livello globale, durante il mese di novembre, abbiamo aumentato il peso dell’equity, trovandoci ora in una posizione sovrappesata.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Financials

- Energy

Market data (dati al 30.11.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.