Index

Los mercados

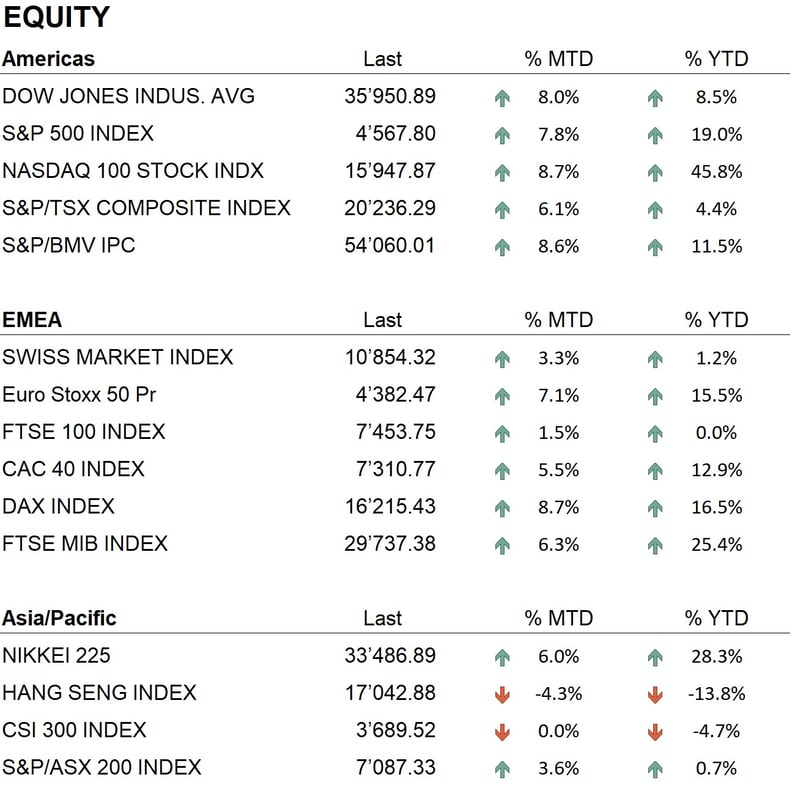

Noviembre de 2023 cerró con un excelente desempeño en las principales bolsas mundiales, recuperando las pérdidas acumuladas en septiembre y octubre y alcanzando nuevos máximos anuales. En algunos casos, los mercados se acercaron a sus máximos históricos. En Estados Unidos, el Dow Jones subió un 8%, el S&P500 un 7.8% y el Nasdaq 100 un 8.7%, llevando su rendimiento desde principios de año al 8.5%, 19% y 45.8%, respectivamente. En Europa, el Eurostoxx 50 aumentó un 7.1%, el Dax un 8.7% y el SMI un 3.3%, con rendimientos acumulados en lo que va del año del 15.5% para el Eurostoxx y el Dax, y del 1.2% para el SMI. En Asia, el Nikkei cerró el mes con una subida del 6%, elevando su rendimiento en lo que va del año al 28.3%. Por el contrario, los índices chinos mostraron una tendencia distinta: el Hang Seng registró un rendimiento anual negativo del 13.8% y el CSI300 del 4.7%. Esta tendencia negativa en los mercados chinos, fuertemente afectados por la crisis inmobiliaria, continuó impactando la economía de la región.

En el sector de renta fija, noviembre fue especialmente positivo. Tras alcanzar recientemente máximos en los tipos de interés del euro y del dólar, se observaron descensos significativos, especialmente en la parte media y larga de la curva. El Tesoro a 10 años comenzó el mes con un rendimiento del 4,90% y lo cerró en el 4,30%, mientras que el Bund alemán bajó del 2,85% a aproximadamente el 2,40%. Esta disminución de los rendimientos se produjo tras la publicación de algunos datos económicos y comentarios de los banqueros centrales, que sugieren el fin de la fase de política monetaria restrictiva y anticipan posibles recortes de tipos en 2024.

En el ámbito de las divisas, la caída de los tipos perjudicó al dólar, que se debilitó frente a las principales monedas. A finales de noviembre, el tipo de cambio euro/dólar se situó en 1,10, lo que representa un descenso mensual del 5%. El Índice Dólar también cayó un 4%, señalando una fase de debilidad global del dólar. Sin embargo, la debilidad del dólar favoreció a los metales preciosos: el oro superó los 2.000 dólares la onza, cerrando el mes en 2.050 dólares, cerca de su máximo histórico de 2020. Bitcoin alcanzó niveles superiores a los 38.000 dólares, su máximo en 18 meses.

La economía

En el plano económico, se publicaron datos de inflación tanto en Estados Unidos como en Europa. En Estados Unidos, los precios subieron un 3,2% interanual, ligeramente por debajo de las expectativas del 3,3%. En Europa, la inflación en noviembre se situó en el 2,4%, por debajo del 3% del mes anterior. Estos datos confirman una tendencia decreciente en la inflación tanto en Estados Unidos como en Europa. Los datos de crecimiento económico mostraron una divergencia: en Estados Unidos, el crecimiento se mantuvo positivo, mientras que en Europa, la última cifra mostró una contracción del 0,1%, señal de una economía próxima a la recesión. La situación en Alemania, que enfrenta una recesión y una crisis política relacionada con la ley de presupuesto, resultaba especialmente preocupante.

Geopolítica

Las tensiones geopolíticas continuaron siendo elevadas. El conflicto entre Israel y Hamás en la Franja de Gaza se intensificó, con solo una breve tregua e intercambio de rehenes en los últimos días. A pesar de la presión internacional, una solución al conflicto parecía lejana. La crisis en Oriente Medio eclipsó temporalmente el conflicto entre Rusia y Ucrania, que prosiguió intensamente sin avances significativos por ninguna de las partes. En Asia, las próximas elecciones en Taiwán, previstas para enero de 2024, se aguardaban con interés debido a sus implicaciones en la estabilidad política local y en las relaciones entre Estados Unidos y China.

Conclusiones

Los mercados mostraron una sólida recuperación en noviembre, tanto en los sectores de renta variable como de renta fija a nivel mundial, apuntando a un cierre positivo para 2023 que les permitió recuperar gran parte de las dificultades encontradas en 2022. No se esperaban movimientos significativos en los mercados en la recta final del año; las tendencias de la renta variable y fija se mantuvieron positivas. La recuperación en los precios de los metales preciosos y las criptomonedas tuvo un efecto beneficioso en nuestros resultados operativos. A nivel global, durante noviembre incrementamos nuestra ponderación en renta variable, encontrándonos ahora en una posición sobreponderada.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Financials

- Energy

Market data (datos al 30.11.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.