Indice

Mercati

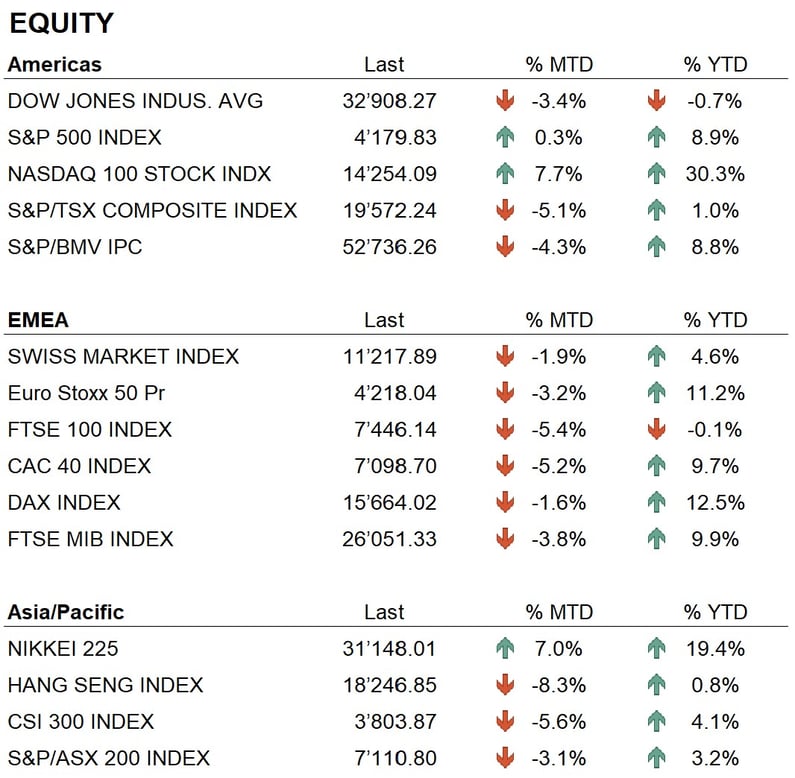

Il mese di maggio di quest'anno si è rivelato come un mese di transizione e il vecchio detto di borsa "sell in May and go away" non è stato così efficace. Infatti, i mercati chiudono il mese con performance contrastanti: negli Stati Uniti, l'indice Dow Jones registra una performance mensile di circa -4%, l'indice SP500 chiude il mese invariato, mentre il Nasdaq Composite realizza una performance positiva di circa il 6%, trainato dai grossi titoli della tecnologia che hanno riportato ottimi risultati trimestrali. In Europa, l'Eurostoxx 50 registra una performance negativa di circa il 3,4% dopo aver toccato i massimi dell'anno, mentre il DAX chiude leggermente negativo dopo essersi avvicinato brevemente ai suoi massimi storici. In Asia, è da segnalare l'ottima performance del Nikkei che chiude il mese in rialzo di circa il 7%, mentre i mercati cinesi sono in media in calo del 4%. Durante il mese, non ci sono stati eventi di particolare rilievo da segnalare sui mercati azionari, se non la già menzionata ottima performance dei grandi protagonisti del settore tecnologico, che hanno attratto notevoli flussi di denaro grazie agli sviluppi recenti nel campo dell'intelligenza artificiale. In particolare, il titolo Nvidia si è distinto dopo un trimestre molto positivo e ottime prospettive per il futuro, registrando una performance significativa. Dall'inizio dell'anno, infatti, il titolo ha guadagnato il 160%.

Nei mercati obbligazionari, abbiamo assistito a un aumento dei tassi di interesse del dollaro su tutta la curva. Il decennale chiude il mese con un incremento dello 0,30% e un rendimento intorno al 3,80%, mentre la scadenza più breve a due anni registra un aumento di circa 50 punti base, portandosi a circa il 4,50%. La causa di questi rialzi è stata la questione del tetto del debito degli Stati Uniti. Infatti, in questi giorni, il debito ha raggiunto il massimo consentito e diventa necessaria una revisione del tetto stesso, che deve essere concordata tra democratici e repubblicani. Così, la questione si sposta dal campo dell'economia a quello della politica, dove le logiche in gioco sono chiaramente diverse, soprattutto in vista delle elezioni presidenziali dell'anno prossimo. Situazioni simili si sono già verificate in passato (2011-2013) e in entrambi i casi il tetto fu alzato dopo un'intensa trattativa che, tuttavia, portò al primo declassamento del debito americano di un livello da parte di S&P. Quest'anno, per il momento, solo l'agenzia di rating Fitch ha annunciato di aver posto il debito americano con Outlook negativo. Il raggiungimento del tetto del debito comporterebbe inizialmente uno stop a una serie di pagamenti che lo Stato deve effettuare, a cominciare dagli stipendi dei dipendenti statali e dei fornitori, il che avrebbe un impatto significativo sull'economia statunitense.

Sul mercato valutario, l'aumento dei tassi di interesse del dollaro ha portato alla sua valorizzazione rispetto alle altre principali valute. Alla fine del mese, il dollaro si attesta a circa 1,07 rispetto all'euro, guadagnando circa il 3%, mentre il franco svizzero si rafforza rispetto all'euro, chiudendo il mese a circa 0,97 con un guadagno di circa l'1,5%. La forza del dollaro ha avuto un impatto sul prezzo dell'oro, che durante il mese ha raggiunto livelli vicini ai massimi storici intorno a 2'060 dollari l'oncia, ma chiude il mese intorno a 1'950 dollari.

Economia

Sul fronte economico, il mese di maggio non ha portato grosse sorprese per quanto riguarda i dati pubblicati. Il dato sul PIL trimestrale degli Stati Uniti è stato positivo, con una crescita del 1,3%, leggermente superiore alle attese che erano del 1,1%. In Europa, invece, si segnala il dato sul PIL trimestrale tedesco, che ha registrato una diminuzione dello 0,3%, a fronte delle attese di un tasso di crescita del 0%. Questo dato ha segnato l'inizio di una recessione in Germania, considerando che anche nel trimestre precedente il dato era stato negativo. Restiamo in attesa della pubblicazione dei dati sull'inflazione sia negli Stati Uniti che in Europa nei prossimi giorni.

Riguardo alle banche centrali, all'inizio del mese la Federal Reserve ha alzato i tassi di interesse dello 0,25%, portando il tasso di riferimento al 5,25%, mentre la BCE ha incrementato il tasso di riferimento dello 0,25%, portandolo al 3,25%. Dopo questa ultima decisione, la Federal Reserve americana ha segnalato una possibile pausa nel ciclo di rialzi dei tassi, almeno per i prossimi mesi. Dall'altra parte, la Banca Centrale Europea attualmente dà segnali di un ulteriore incremento dei tassi nella prossima riunione di metà giugno.

Geopolitica

La situazione geopolitica internazionale non ha mostrato miglioramenti durante il mese di maggio. Il conflitto tra Russia e Ucraina continua senza sosta, e le uniche novità riguardano una mediazione da parte dei cinesi. Negli ultimi giorni si parla anche di una mediazione da parte del Vaticano, che sembra aver trovato una disponibilità alla trattativa da parte dei russi.

Durante il mese si è tenuto anche un importante incontro dei paesi del G7 in Giappone, che nel comunicato finale ha sottolineato alcuni punti cruciali, come il sostegno all'Ucraina e la condanna dell'aggressione russa. Inoltre, si è evidenziato il pericolo rappresentato dalla Cina per l'area asiatica. Riguardo all'economia, i sette grandi hanno sottolineato che l'incertezza è molto elevata e che la crescita economica nel prossimo futuro è a rischio.

Conclusioni

I mercati finanziari rimangono in trend positivo a medio termine, supportati soprattutto dai settori tecnologici. I titoli più importanti come Microsoft, Google, Amazon, ecc. hanno riportato dati trimestrali positivi e annunciato sviluppi importanti nel campo dell'intelligenza artificiale. Gli sviluppi in questo settore hanno aperto nuovi orizzonti nel settore tecnologico e i principali attori stanno concentrando ingenti risorse in questa direzione.

Tuttavia, la partita più importante rimane quella delle banche centrali nella lotta all'inflazione. Dopo mesi di politica monetaria molto aggressiva, la Federal Reserve segnala una pausa, mentre la BCE continuerà ad alzare i tassi a piccoli passi anche nei prossimi mesi. Detto ciò, nel mondo dei tassi di interesse si navigherà a vista nei prossimi mesi e le decisioni di investimento verranno prese in base ai dati sulla crescita economica e sull'inflazione che verranno pubblicati di volta in volta.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (dati al 1.06.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.