Index

Los mercados

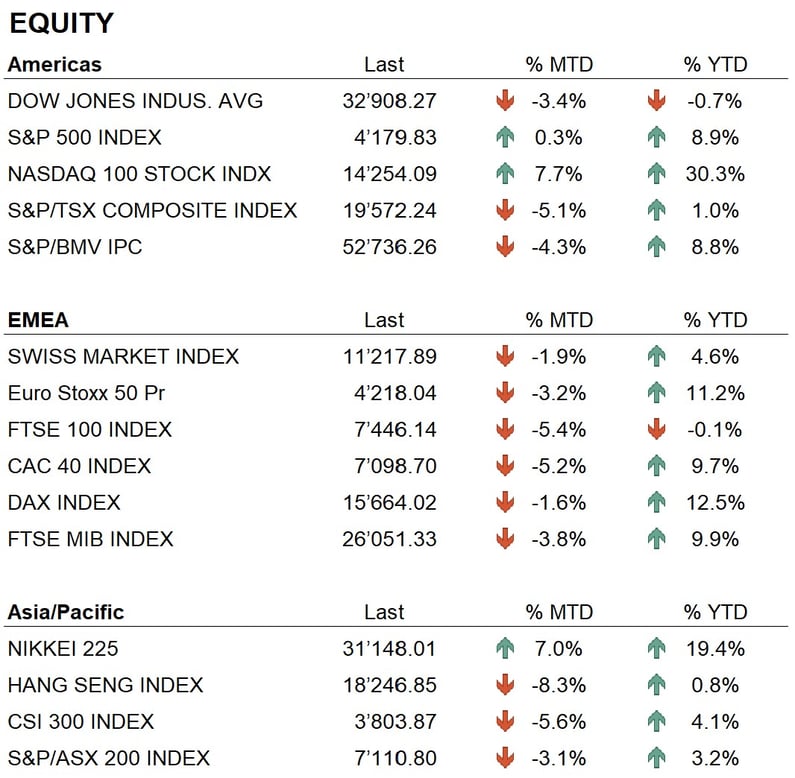

El mes de mayo de este año resultó ser un mes de transición, y el viejo dicho bursátil de "vende en mayo y vete" no fue tan eficaz. De hecho, los mercados terminan el mes con rendimientos mixtos: en Estados Unidos, el índice Dow Jones registra un rendimiento mensual de alrededor del -4%, el índice SP500 termina el mes sin cambios, mientras que el Nasdaq Composite logra un rendimiento positivo de alrededor del 6%, impulsado por los grandes valores tecnológicos que registraron excelentes resultados trimestrales. En Europa, el Eurostoxx 50 registra un rendimiento negativo de alrededor del 3,4 por ciento tras tocar los máximos del año, mientras que el DAX cierra ligeramente negativo tras acercarse brevemente a sus máximos históricos. En Asia, cabe destacar el excelente comportamiento del Nikkei, que cierra el mes con una subida en torno al 7%, mientras que los mercados chinos bajan una media del 4%. Durante el mes, no se han producido acontecimientos destacables en los mercados de renta variable, salvo el ya mencionado excelente comportamiento de los grandes actores del sector tecnológico, que han atraído importantes flujos de dinero gracias a los recientes avances en inteligencia artificial. En particular, las acciones de Nvidia destacaron tras un trimestre muy positivo y excelentes perspectivas de futuro, registrando un importante rendimiento. De hecho, desde principios de año, la acción ha ganado un 160%.

En los mercados de renta fija, hemos asistido a una subida de los tipos de interés en dólares en toda la curva. El bono a 10 años cierra el mes con un aumento del 0,30 por ciento y una rentabilidad en torno al 3,80 por ciento, mientras que el vencimiento a dos años, más corto, experimenta un aumento de unos 50 puntos básicos hasta situarse en torno al 4,50 por ciento. La causa de estas subidas ha sido la cuestión del techo de deuda estadounidense. De hecho, estos días, la deuda ha alcanzado el máximo permitido y se hace necesario revisar el propio techo, que debe ser acordado entre demócratas y republicanos. De este modo, la cuestión pasa del campo de la economía al de la política, donde las lógicas en juego son claramente diferentes, sobre todo de cara a las elecciones presidenciales del próximo año. Situaciones similares se han dado antes (2011-2013) y en ambos casos el techo se elevó tras intensas negociaciones que, sin embargo, desembocaron en la primera rebaja de un nivel de la deuda estadounidense por parte de S&P. Este año, de momento, sólo la agencia de calificación Fitch ha anunciado que ha colocado la deuda estadounidense con perspectiva negativa. Alcanzar el techo de la deuda supondría inicialmente la paralización de una serie de pagos que el Estado debe realizar, empezando por los salarios de los empleados estatales y los proveedores, lo que tendría un impacto significativo en la economía estadounidense.

En el mercado de divisas, la subida de los tipos de interés ha provocado la apreciación del dólar frente a otras monedas importantes. A finales de mes, el dólar se situaba en torno a 1,07 frente al euro, con una ganancia aproximada del 3%, mientras que el franco suizo se fortalecía frente al euro, cerrando el mes en torno a 0,97 con una ganancia aproximada del 1,5%. La fortaleza del dólar repercutió en el precio del oro, que durante el mes alcanzó máximos históricos cercanos a los 2060 $ la onza, pero cierra el mes en torno a los 1.950 $.

La economía

En el plano económico, el mes de mayo no deparó grandes sorpresas en cuanto a los datos publicados. El dato del PIB trimestral estadounidense fue positivo, con un crecimiento del 1,3 por ciento, ligeramente superior a las expectativas, que eran del 1,1 por ciento. En Europa, en cambio, se conoció el dato del PIB trimestral alemán, que disminuyó un 0,3 por ciento, frente a las expectativas de un crecimiento del 0 por ciento. Esta cifra marcó el inicio de una recesión en Alemania, teniendo en cuenta que la cifra también había sido negativa en el trimestre anterior. Quedamos a la espera de la publicación de los datos de inflación tanto en Estados Unidos como en Europa en los próximos días.

En cuanto a los bancos centrales, a principios de mes la Reserva Federal subió los tipos de interés un 0,25 por ciento, situando el tipo de referencia en el 5,25 por ciento, mientras que el BCE aumentó el tipo de referencia un 0,25 por ciento, hasta el 3,25 por ciento. Tras esta última decisión, la Reserva Federal estadounidense señaló una posible pausa en el ciclo de subidas de tipos, al menos durante los próximos meses. Por otra parte, el Banco Central Europeo da actualmente señales de una nueva subida de tipos en su próxima reunión de mediados de junio.

Geopolítica

La situación geopolítica internacional no mostró ninguna mejora durante el mes de mayo. El conflicto entre Rusia y Ucrania no cesa, y las únicas noticias se refieren a la mediación de los chinos. En los últimos días también se ha hablado de la mediación del Vaticano, que parece haber encontrado voluntad negociadora por parte de los rusos.

Durante el mes también se celebró una importante reunión de los países del G7 en Japón, que en su comunicado final hizo hincapié en algunos puntos cruciales, como el apoyo a Ucrania y la condena de la agresión rusa. Además, se destacó el peligro que supone China para la región asiática. En cuanto a la economía, los siete grandes subrayaron que la incertidumbre es muy elevada y que el crecimiento económico en un futuro próximo está en peligro.

Conclusiones

Los mercados financieros mantienen una tendencia positiva a medio plazo, apoyados principalmente por los sectores tecnológicos. Importantes valores como Microsoft, Google, Amazon, etc. presentaron datos trimestrales positivos y anunciaron importantes avances en el campo de la inteligencia artificial. Los avances en este ámbito han abierto nuevos horizontes en el sector tecnológico, y los principales actores están concentrando considerables recursos en esta dirección.

Sin embargo, la partida más importante sigue siendo la de los bancos centrales en la lucha contra la inflación. Tras meses de política monetaria muy agresiva, la Reserva Federal está dando señales de pausa, mientras que el BCE seguirá subiendo los tipos en pequeños pasos en los próximos meses. Dicho esto, en el mundo de los tipos de interés, navegaremos a ojo en los próximos meses, y las decisiones de inversión se tomarán en función de los datos de crecimiento económico e inflación que se publiquen de vez en cuando.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (datos al 1.06.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.