Index

Die Märkte

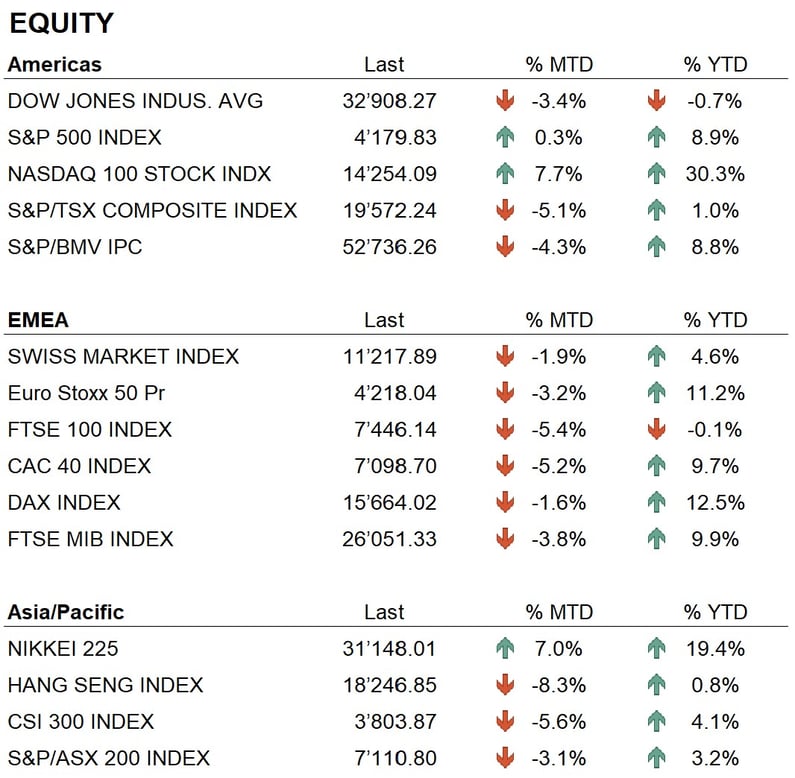

Der Mai dieses Jahres erwies sich als ein Monat des Übergangs, und die alte Börsenweisheit "Sell in May and go away" hat sich nicht bewahrheitet. Tatsächlich beenden die Märkte den Monat mit einer gemischten Performance: In den Vereinigten Staaten verzeichnet der Dow-Jones-Index eine Monatsperformance von etwa -4 Prozent, der SP500-Index beendet den Monat unverändert, während der Nasdaq Composite eine positive Performance von etwa 6 Prozent erzielt, angetrieben von großen Technologiewerten, die hervorragende Quartalsergebnisse meldeten. In Europa verzeichnet der Eurostoxx 50 eine negative Performance von etwa 3,4 Prozent, nachdem er die Jahreshöchststände erreicht hatte, während der DAX leicht negativ schließt, nachdem er sich kurzzeitig seinen Allzeithochs genähert hatte. In Asien ist die hervorragende Performance des Nikkei hervorzuheben, der den Monat mit einem Plus von etwa 7 % abschließt, während die chinesischen Märkte im Durchschnitt um 4 % nachgeben. Im Laufe des Monats gab es an den Aktienmärkten keine nennenswerten Ereignisse zu vermelden, abgesehen von der bereits erwähnten hervorragenden Performance der großen Unternehmen des Technologiesektors, die dank der jüngsten Entwicklungen im Bereich der künstlichen Intelligenz erhebliche Geldströme anzogen. Insbesondere die Aktie von Nvidia stach nach einem sehr positiven Quartal und hervorragenden Zukunftsaussichten hervor und verzeichnete eine beachtliche Performance. Seit Jahresbeginn hat die Aktie um 160 Prozent zugelegt.

Auf den Anleihemärkten haben wir einen Anstieg der Dollar-Zinssätze über die gesamte Kurve hinweg beobachtet. Die 10-jährige Anleihe schließt den Monat mit einem Anstieg von 0,30 Prozent und einer Rendite von etwa 3,80 Prozent ab, während die kürzere zweijährige Laufzeit einen Anstieg von etwa 50 Basispunkten auf etwa 4,50 Prozent verzeichnet. Der Grund für diese Anstiege ist die Frage der US-Schuldenobergrenze. In der Tat hat die Verschuldung in diesen Tagen die zulässige Obergrenze erreicht und es wird notwendig, die Obergrenze selbst zu revidieren, worauf sich Demokraten und Republikaner einigen müssen. Damit verlagert sich das Thema aus dem Bereich der Wirtschaft in den Bereich der Politik, wo ganz andere Logiken im Spiel sind, insbesondere im Hinblick auf die Präsidentschaftswahlen im nächsten Jahr. Ähnliche Situationen gab es schon einmal (2011-2013), und in beiden Fällen wurde die Obergrenze nach intensiven Verhandlungen angehoben, die jedoch zur ersten Herabstufung der US-Schulden um eine Stufe durch S&P führten. In diesem Jahr hat bisher nur die Rating-Agentur Fitch angekündigt, dass sie die US-Schulden mit einem negativen Ausblick versehen hat. Das Erreichen der Schuldenobergrenze würde zunächst zu einem Stopp einer Reihe von Zahlungen führen, die der Staat leisten muss, angefangen bei den Gehältern der Staatsbediensteten und Lieferanten, was erhebliche Auswirkungen auf die US-Wirtschaft hätte.

Auf dem Devisenmarkt hat der Anstieg der Zinssätze des Dollars zu einer Aufwertung gegenüber anderen wichtigen Währungen geführt. Am Monatsende lag der Dollar bei etwa 1,07 gegenüber dem Euro und gewann damit etwa 3 Prozent, während der Schweizer Franken gegenüber dem Euro an Wert gewann und den Monat bei etwa 0,97 mit einem Plus von etwa 1,5 Prozent beendete. Die Stärke des Dollars wirkte sich auf den Goldpreis aus, der im Laufe des Monats fast ein Allzeithoch von etwa $ 2060 je Unze erreichte, den Monat aber bei etwa $ 1.950 schloss.

Die Wirtschaft

Was die Wirtschaftsdaten betrifft, so brachte der Mai keine großen Überraschungen. Die vierteljährlichen BIP-Zahlen für die USA waren positiv und lagen mit einem Wachstum von 1,3 Prozent leicht über den Erwartungen, die bei 1,1 Prozent lagen. In Europa hingegen sank das vierteljährliche BIP in Deutschland um 0,3 Prozent, während man mit einer Wachstumsrate von 0 Prozent gerechnet hatte. Diese Zahl markiert den Beginn einer Rezession in Deutschland, da die Zahl im vorangegangenen Quartal ebenfalls negativ gewesen war. Wir erwarten in den kommenden Tagen die Veröffentlichung der Inflationsdaten in den Vereinigten Staaten und in Europa.

Was die Zentralbanken betrifft, so hat die US-Notenbank Anfang des Monats die Zinsen um 0,25 % auf 5,25 % erhöht, während die EZB den Leitzins um 0,25 % auf 3,25 % anhob. Nach dieser jüngsten Entscheidung signalisierte die US-Notenbank eine mögliche Pause im Zinserhöhungszyklus, zumindest für die nächsten Monate. Andererseits deutet die Europäische Zentralbank derzeit auf eine weitere Zinserhöhung auf ihrer nächsten Sitzung Mitte Juni hin.

Geopolitik

Die internationale geopolitische Lage hat sich im Monat Mai nicht verbessert. Der Konflikt zwischen Russland und der Ukraine geht unvermindert weiter, und die einzige Nachricht betrifft die Vermittlung durch die Chinesen. In den letzten Tagen war auch von einer Vermittlung durch den Vatikan die Rede, der offenbar auf Seiten der Russen Verhandlungsbereitschaft festgestellt hat.

Im Laufe des Monats fand auch ein wichtiges Treffen der G7-Länder in Japan statt, das in seinem Abschlusskommuniqué einige wichtige Punkte wie die Unterstützung der Ukraine und die Verurteilung der russischen Aggression hervorhob. Darüber hinaus wurde die von China ausgehende Gefahr für die asiatische Region hervorgehoben. In Bezug auf die Wirtschaft betonten die großen Sieben, dass die Unsicherheit sehr groß ist und das Wirtschaftswachstum in naher Zukunft gefährdet ist.

Schlussfolgerungen

Die Finanzmärkte befinden sich weiterhin in einem positiven mittelfristigen Trend, der vor allem von den Technologiesektoren getragen wird. Große Aktien wie Microsoft, Google, Amazon usw. meldeten positive Quartalszahlen und kündigten wichtige Entwicklungen im Bereich der künstlichen Intelligenz an. Die Entwicklungen in diesem Bereich haben dem Technologiesektor neue Horizonte eröffnet, und die großen Akteure konzentrieren erhebliche Ressourcen in diese Richtung.

Das wichtigste Spiel bleibt jedoch das der Zentralbanken im Kampf gegen die Inflation. Nach Monaten einer sehr aggressiven Geldpolitik signalisiert die Federal Reserve eine Pause, während die EZB die Zinsen in den kommenden Monaten in kleinen Schritten weiter anheben wird. In der Welt der Zinssätze werden wir uns in den kommenden Monaten also auf Sicht bewegen, und Investitionsentscheidungen werden auf der Grundlage der von Zeit zu Zeit veröffentlichten Daten zum Wirtschaftswachstum und zur Inflation getroffen werden.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (daten am 1.06.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.