Indice

Mercati

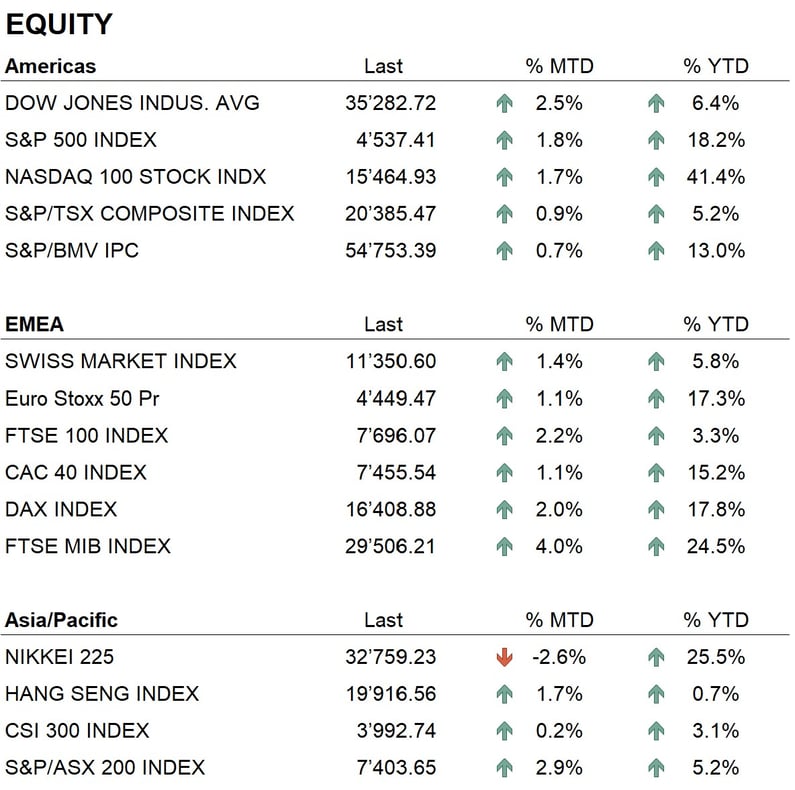

Il mese di luglio chiude in territorio leggermente positivo sui principali mercati azionari mondiali. Gli indici americani S&P500 e Nasdaq chiudono a circa +2%, mentre il Dow Jones a +2.5%. In Europa, le chiusure del mese sono leggermente più modeste, ma comunque in territorio positivo. Dopo un primo semestre del 2023 che ha fatto registrare performance interessanti, l'inizio del secondo semestre ha visto un consolidamento del mercato con alcune prese di profitto nei settori che avevano meglio performato, come quello della tecnologia. In questi giorni è cominciata la pubblicazione dei risultati trimestrali, relativi al periodo aprile-giugno, e fino a questo momento i dati pubblicati sono positivi, con i risultati che hanno perlopiù superato le aspettative degli analisti. Solo alcuni titoli tecnologici, come ad esempio Netflix, hanno riportato numeri al di sotto delle attese, e di conseguenza sono iniziate prese di profitto.

Sul fronte obbligazionario, il mese di luglio ha avuto un andamento piuttosto altalenante, ma alla fine ha chiuso con i livelli dei tassi a medio e lungo termine pressoché invariati. Alcuni dati sull'inflazione pubblicati durante il mese hanno mostrato un leggero ribasso sia negli Stati Uniti che in Europa. Tuttavia, i livelli di inflazione restano comunque molto alti, ben oltre il livello ideale del 2% indicato dalle banche centrali, ovvero la Federal Reserve e la Banca Centrale Europea. Durante il mese, abbiamo avuto diversi commenti da parte dei banchieri centrali riguardo all'inflazione. Da parte americana si registra una posizione più attendista dopo una serie di rialzi dei tassi molto intensa, mentre la Banca Centrale Europea ha mostrato ancora una certa aggressività e annunciato che ci saranno ancora rialzi dei tassi in futuro.

In ambito valutario, nel mese passato abbiamo visto un movimento molto volatile per quanto riguarda il dollaro americano. Nella prima parte del mese, ha mostrato un'evidente debolezza contro tutte le principali divise mondiali, toccando i minimi degli ultimi 12 mesi. Nella seconda metà del mese, il dollaro ha poi recuperato parte del terreno perso. In questa fase, abbiamo visto anche un recupero delle quotazioni dei metalli preziosi, con l'oro che è tornato a sfiorare i 2.000 $ per oncia.

Economia

Durante il mese di luglio sono stati pubblicati diversi dati economici, tra i più rilevanti quelli relativi all'andamento dell'inflazione. Negli Stati Uniti, il livello di inflazione globale è sceso al 3%, mentre l'inflazione core, che esclude gli elementi più volatili come alimentari ed energia, è scesa al 4,8% (dato precedente 5,4%). Anche in Europa l'inflazione è in calo, ma resta ben più alta che negli Stati Uniti: l'ultimo rilevamento ci dà un livello del 5,5% sia sull'inflazione globale che su quella core. È da notare che in alcuni paesi, come la Germania, l'inflazione resta ancora a livelli molto alti; l'ultimo dato pubblicato registra un'inflazione globale al 6,8%.

La Federal Reserve, nella riunione del 26 luglio, ha alzato il tasso di riferimento di 0,25%, portandolo al 5,5% - il livello più alto degli ultimi 22 anni. Nella conferenza stampa successiva alla decisione, il governatore della banca centrale americana, Powell, non ha dato indicazioni precise sulle prossime decisioni, ma si è dichiarato molto possibilista, dicendo che la banca centrale agirà in base ai dati economici che verranno pubblicati.

La Banca Centrale Europea, nella riunione del 27 luglio, ha deciso un rialzo dei tassi di 0,25%, portando così il tasso di riferimento al 4,25%. Dopo la riunione, il segnale è stato di ulteriori rialzi nei prossimi mesi. La BCE è determinata a portare il livello di inflazione al 2%.

Per quanto riguarda la crescita economica, un dato rilevante pubblicato durante il mese di luglio è stato quello cinese. Le attese erano per una crescita nel secondo trimestre del 7,1%, ma il dato rilevato ha mostrato una crescita più modesta, al 6,3%. La Cina, seconda economia a livello mondiale, mostra segni di rallentamento nel suo trend di crescita, e la causa principale resta il settore immobiliare che da un po' di tempo è in crisi. Negli Stati Uniti, la crescita economica nel secondo trimestre è attesa in crescita, e il livello di disoccupazione è ai minimi storici.

Geopolitica

A luglio, il conflitto bellico tra Russia e Ucraina non ha visto sviluppi che possano portare a una risoluzione della situazione a breve termine. Le due forze in conflitto hanno raggiunto uno stallo, senza che nessuna delle due riesca a imporsi sull'altra. Tuttavia, gli sforzi a livello diplomatico continuano per trovare una soluzione che possa portare la pace in queste terre.

Nello stesso mese, si è registrato un lieve miglioramento nei rapporti tra Cina e Stati Uniti. A livello diplomatico, il segretario del Tesoro americano, Janet Yellen, ha visitato la Cina e ha dichiarato che il rapporto tra le due nazioni nel complesso ora ha basi più solide.

Conclusioni

I trend dei principali mercati azionari mondiali continuano ad essere positivi. Dopo la chiusura del primo semestre, abbiamo visto alcune prese di profitto e una lieve flessione degli indici, ma si sono ripresi velocemente raggiungendo nuovi massimi relativi. Al momento, i settori trainanti restano quelli della tecnologia, degli industriali e dei consumi negli Stati Uniti, mentre in Europa, oltre a industriali e consumi, abbiamo anche i finanziari.

Le politiche monetarie delle banche centrali sembrano essere giunte a un bivio, con la Fed che sta terminando la fase di rialzi dei tassi e la BCE ancora in piena fase restrittiva. Nel mercato dei bond, con curve dei rendimenti invertite (tassi a breve termine più alti dei tassi a lungo termine), si continua a scommettere su uno scenario recessivo in Europa già nel 2023 e negli USA nel 2024.

Le nostre politiche di investimento al momento mantengono un peso neutrale sulla parte azionaria, mentre sulla parte dei bond, restiamo investiti nella parte media della curva, tra i 2 ed i 5 anni.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Consumer Discretionary

Market data (dati al 27.07.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.