Index

Die Märkte

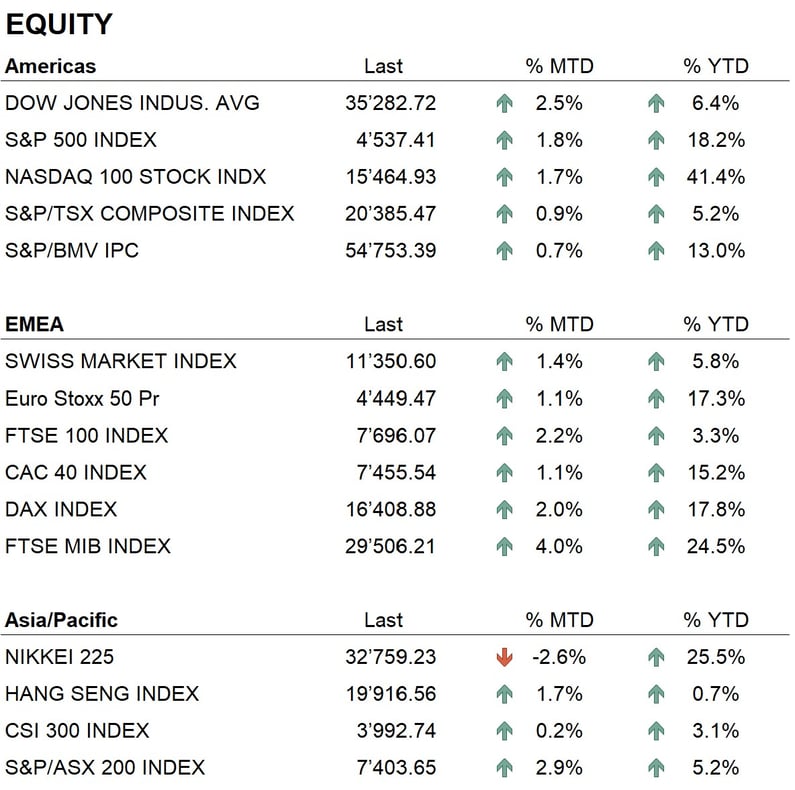

Der Juli schließt an den wichtigsten Aktienmärkten der Welt leicht im Plus. Die US-Indizes S&P500 und Nasdaq schließen mit etwa +2 %, der Dow Jones mit +2,5 %. In Europa schließt der Monat etwas bescheidener, aber immer noch im positiven Bereich. Nach einer attraktiven Performance in der ersten Jahreshälfte 2023 kam es zu Beginn der zweiten Jahreshälfte zu einer Marktkonsolidierung mit einigen Gewinnmitnahmen in den Sektoren, die am besten abgeschnitten hatten, wie z. B. im Technologiesektor. In diesen Tagen hat die Veröffentlichung der Quartalsergebnisse für den Zeitraum April bis Juni begonnen, und bisher sind die veröffentlichten Daten positiv, wobei die Ergebnisse meist die Erwartungen der Analysten übertreffen. Nur einige wenige Technologiewerte, wie z. B. Netflix, meldeten Zahlen, die unter den Erwartungen lagen, was zu Gewinnmitnahmen führte.

An der Anleihefront war der Juli ein ziemliches Auf und Ab, aber am Ende schlossen die mittel- und langfristigen Zinssätze fast unverändert. Einige im Laufe des Monats veröffentlichte Inflationsdaten zeigten einen leichten Rückgang sowohl in den Vereinigten Staaten als auch in Europa. Das Inflationsniveau ist jedoch nach wie vor sehr hoch und liegt weit über dem von den Zentralbanken, namentlich der Federal Reserve und der Europäischen Zentralbank, angegebenen Idealwert von 2 %. Im Laufe des Monats haben wir mehrere Kommentare von Zentralbankern zur Inflation gehört. Auf amerikanischer Seite herrscht nach einer sehr intensiven Serie von Zinserhöhungen eine eher abwartende Haltung vor, während die Europäische Zentralbank immer noch eine gewisse Aggressivität an den Tag legte und ankündigte, dass es in Zukunft weitere Zinserhöhungen geben werde.

Im Währungsbereich haben wir im vergangenen Monat eine sehr volatile Entwicklung des US-Dollars erlebt. In der ersten Monatshälfte zeigte er eine deutliche Schwäche gegenüber allen wichtigen Weltwährungen und erreichte die Tiefststände der letzten 12 Monate. In der zweiten Monatshälfte machte der Dollar dann einen Teil des verlorenen Bodens wieder gut. In dieser Phase erholten sich auch die Preise für Edelmetalle, und der Goldpreis stieg wieder auf fast $ 2.000 pro Unze.

Die Wirtschaft

Im Juli wurde eine Reihe von Wirtschaftsdaten veröffentlicht, zu denen vor allem die Inflationsentwicklung gehörte. In den Vereinigten Staaten sank die Gesamtinflation auf 3 %, während die Kerninflation, die volatilere Posten wie Lebensmittel und Energie ausschließt, auf 4,8 % zurückging (vorher 5,4 %). Auch in Europa ist die Inflation rückläufig, liegt aber nach wie vor deutlich höher als in den Vereinigten Staaten: Die jüngste Erhebung ergibt einen Wert von 5,5 % sowohl für die Gesamt- als auch für die Kerninflation. Bemerkenswert ist, dass die Inflation in einigen Ländern, wie z. B. in Deutschland, nach wie vor sehr hoch ist; die jüngste veröffentlichte Zahl verzeichnet eine Gesamtinflation von 6,8 %.

Die US-Notenbank hat auf ihrer Sitzung am 26. Juli den Leitzins um 0,25 % auf 5,5 % angehoben - den höchsten Stand seit 22 Jahren. In der Pressekonferenz im Anschluss an die Entscheidung gab der Gouverneur der US-Notenbank, Powell, keine konkreten Hinweise auf bevorstehende Entscheidungen, aber er äußerte sich sehr zurückhaltend und sagte, dass die Zentralbank auf der Grundlage der zu veröffentlichenden Wirtschaftsdaten handeln werde.

Die Europäische Zentralbank beschloss auf ihrer Sitzung am 27. Juli, die Zinssätze um 0,25 % anzuheben und damit den Leitzins auf 4,25 % zu erhöhen. Nach der Sitzung wurde eine weitere Anhebung in den kommenden Monaten in Aussicht gestellt. Die EZB ist entschlossen, die Inflationsrate auf 2 % zu bringen.

Was das Wirtschaftswachstum betrifft, so waren die im Juli veröffentlichten Zahlen für China von Bedeutung. Erwartet wurde für das zweite Quartal ein Wachstum von 7,1 %, aber die ermittelten Zahlen zeigten ein bescheideneres Wachstum von 6,3 %. In China, der zweitgrößten Volkswirtschaft der Welt, gibt es Anzeichen für eine Verlangsamung des Wachstumstrends, und die Hauptursache dafür ist nach wie vor der Immobiliensektor, der seit einiger Zeit eine Flaute erlebt. In den Vereinigten Staaten wird für das zweite Quartal mit einer Belebung des Wirtschaftswachstums gerechnet, und die Arbeitslosigkeit ist so niedrig wie nie zuvor.

Geopolitik

Im Juli gab es im Kriegskonflikt zwischen Russland und der Ukraine keine Entwicklungen, die zu einer kurzfristigen Lösung der Situation führen könnten. Die beiden Konfliktparteien haben eine Pattsituation erreicht, in der keine der beiden Seiten in der Lage ist, sich der anderen aufzuzwingen. Die diplomatischen Bemühungen gehen jedoch weiter, um eine Lösung zu finden, die Frieden in diese Gebiete bringen kann.

Im selben Monat haben sich die Beziehungen zwischen China und den Vereinigten Staaten leicht verbessert. Auf diplomatischer Ebene besuchte die US-Finanzministerin Janet Yellen China und erklärte, dass die Beziehungen zwischen den beiden Ländern nun insgesamt auf einer solideren Grundlage stehen.

Schlussfolgerungen

Die Trends an den wichtigsten Aktienmärkten der Welt sind weiterhin positiv. Nach dem Ende der ersten Jahreshälfte kam es zu Gewinnmitnahmen und einem leichten Rückgang der Indizes, die sich jedoch schnell erholten und neue relative Höchststände erreichten. Die führenden Sektoren sind in den Vereinigten Staaten nach wie vor Technologie, Industrie und Konsum, während in Europa neben Industrie und Konsum auch Finanzwerte zu finden sind.

Die Geldpolitik der Zentralbanken scheint an einem Scheideweg angelangt zu sein, da die Fed ihre Phase der Zinserhöhungen beendet hat und die EZB noch mitten in der Straffung steckt. Auf dem Anleihemarkt setzen wir angesichts der inversen Renditekurven (kurzfristige Zinsen höher als langfristige) weiterhin auf ein Rezessionsszenario in Europa bereits im Jahr 2023 und in den USA im Jahr 2024.

In unserer Anlagepolitik behalten wir derzeit eine neutrale Gewichtung auf der Aktienseite bei, während wir auf der Anleihenseite im mittleren Teil der Kurve, zwischen 2 und 5 Jahren, investiert bleiben.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Consumer Discretionary

Market data (daten am 27.07.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.