Index

Los mercados

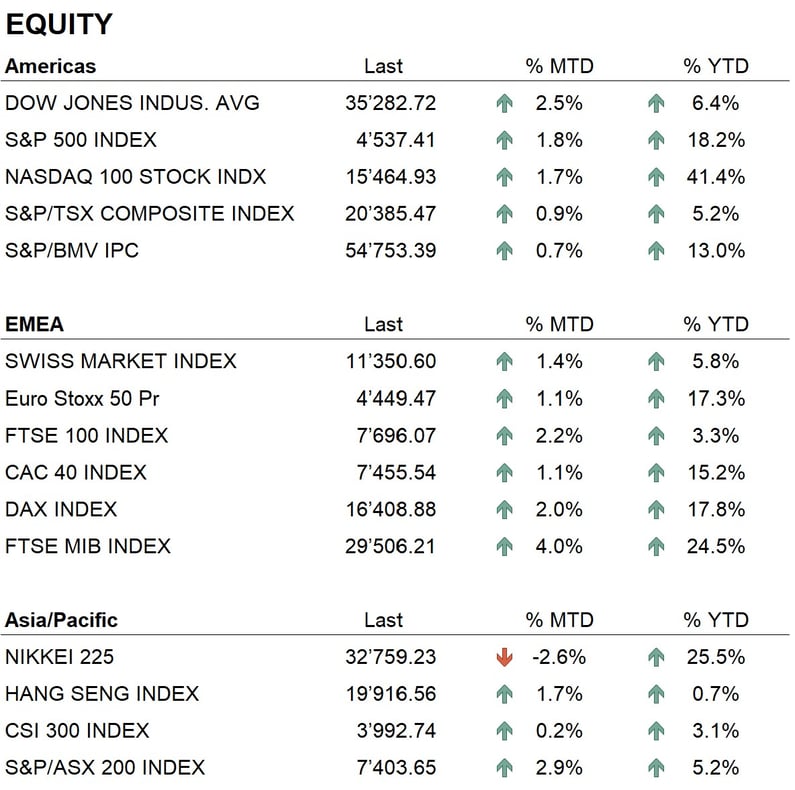

El mes de julio cierra en terreno ligeramente positivo en los principales mercados bursátiles del mundo. Los índices estadounidenses S&P500 y Nasdaq cierran en torno al +2%, mientras que el Dow Jones lo hace con un +2,5%. En Europa, el mes se cierra de forma algo más modesta, pero aún en territorio positivo. Tras un atractivo primer semestre de 2023, el comienzo del segundo semestre ha sido testigo de una consolidación del mercado con cierta recogida de beneficios en los sectores que mejor se habían comportado, como el tecnológico. Estos días ha comenzado la publicación de resultados trimestrales, que abarcan el periodo abril-junio, y hasta ahora los datos publicados son positivos, con resultados que en su mayoría superan las expectativas de los analistas. Sólo algunos valores tecnológicos, como Netflix, han publicado cifras por debajo de lo esperado, por lo que ha comenzado la recogida de beneficios.

En el frente de la renta fija, el mes de julio fue más bien de altibajos, pero al final se cerró con niveles de tipos a medio y largo plazo casi sin cambios. Algunos datos de inflación publicados durante el mes mostraron un ligero descenso tanto en Estados Unidos como en Europa. Sin embargo, los niveles de inflación siguen siendo muy altos, muy por encima del nivel ideal del 2% indicado por los bancos centrales, a saber, la Reserva Federal y el Banco Central Europeo. Durante el mes, tuvimos varios comentarios de banqueros centrales sobre la inflación. En el lado estadounidense, hay una actitud más expectante tras una serie muy intensa de subidas de tipos, mientras que el Banco Central Europeo sigue mostrando cierta agresividad y anuncia que habrá más subidas de tipos en el futuro.

En el ámbito de las divisas, en el último mes hemos asistido a un movimiento muy volátil del dólar estadounidense. En la primera parte del mes, mostró una debilidad evidente frente a las principales divisas mundiales, tocando los mínimos de los últimos 12 meses. En la segunda mitad del mes, el dólar recuperó parte del terreno perdido. En esta fase, también asistimos a una recuperación de los precios de los metales preciosos, con el oro volviendo a acercarse a los 2.000 dólares la onza.

La economía

En julio se publicaron varios datos económicos, entre los que destaca la evolución de la inflación. En Estados Unidos, el nivel de inflación general bajó al 3%, mientras que la inflación subyacente, que excluye los elementos más volátiles, como los alimentos y la energía, cayó al 4,8% (cifra anterior: 5,4%). La inflación también está bajando en Europa, pero sigue siendo mucho más alta que en Estados Unidos: la última encuesta nos da un nivel del 5,5% tanto en la inflación general como en la subyacente. Cabe señalar que en algunos países, como Alemania, la inflación se mantiene en niveles muy elevados; la última cifra publicada registra una inflación general del 6,8%.

La Reserva Federal, en su reunión del 26 de julio, subió el tipo de referencia un 0,25%, hasta el 5,5%, el nivel más alto en 22 años. En la rueda de prensa posterior a la decisión, el gobernador del banco central estadounidense, Powell, no dio detalles sobre las próximas decisiones, pero se mostró muy tímido al afirmar que el banco central actuará en función de los datos económicos que se vayan publicando.

El Banco Central Europeo, en su reunión del 27 de julio, decidió subir los tipos un 0,25%, situando el tipo de referencia en el 4,25%. Tras la reunión, la señal fue de nuevas subidas en los próximos meses. El BCE está decidido a situar el nivel de inflación en el 2%.

En cuanto al crecimiento económico, un dato relevante publicado durante el mes de julio fue el de China. Las expectativas eran de un crecimiento en el segundo trimestre del 7,1%, pero la cifra encontrada mostró un crecimiento más modesto, del 6,3%. China, la segunda economía mundial, muestra signos de ralentización en su tendencia de crecimiento, y la causa principal sigue siendo el sector inmobiliario, que lleva un tiempo de capa caída. En Estados Unidos, se espera un repunte del crecimiento económico en el segundo trimestre, y el nivel de desempleo se sitúa en mínimos históricos.

Geopolítica

A fecha de julio, el conflicto bélico entre Rusia y Ucrania no ha registrado avances que puedan conducir a una resolución de la situación a corto plazo. Las dos fuerzas en conflicto han llegado a un punto muerto, sin que ninguna pueda imponerse a la otra. Sin embargo, prosiguen los esfuerzos diplomáticos para hallar una solución que pueda traer la paz a estas tierras.

Ese mismo mes se produjo una ligera mejora en las relaciones entre China y Estados Unidos. En el plano diplomático, la Secretaria del Tesoro estadounidense, Janet Yellen, visitó China y declaró que la relación entre ambas naciones en su conjunto tiene ahora una base más sólida

Conclusiones

La evolución de los principales mercados bursátiles del mundo sigue siendo positiva. Tras el cierre del primer semestre, vimos cierta recogida de beneficios y un ligero descenso de los índices, pero éstos se han recuperado rápidamente alcanzando nuevos máximos relativos. Por el momento, los sectores punteros siguen siendo el tecnológico, el industrial y el de consumo en Estados Unidos, mientras que en Europa, además del industrial y el de consumo, tenemos también el financiero.

Las políticas monetarias de los bancos centrales parecen haber llegado a una encrucijada, con la Fed finalizando su fase de subidas de tipos y el BCE aún en pleno endurecimiento. En el mercado de renta fija, con curvas de tipos invertidas (tipos a corto plazo más altos que los tipos a largo plazo), seguimos apostando por un escenario recesivo en Europa ya en 2023 y en EE.UU. en 2024.

Nuestras políticas de inversión mantienen actualmente una ponderación neutra en el lado de la renta variable, mientras que en el lado de la renta fija, seguimos invertidos en la parte media de la curva, entre 2 y 5 años.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Consumer Discretionary

Market data (datos al 27.07.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.