Indice

Mercati

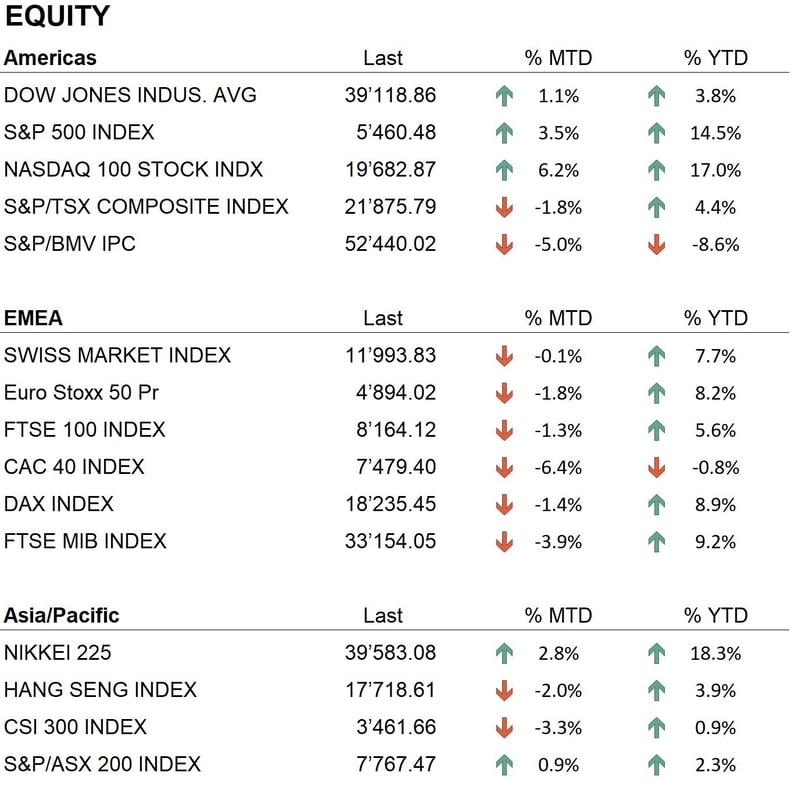

Il mese di giugno ha evidenziato un andamento incerto nelle quotazioni delle principali borse mondiali. L'Europa ha mostrato andamenti misti, mentre i mercati americani si sono rivelati più forti. Da inizio mese (MTD), gli indici statunitensi hanno registrato performance positive, trainati dalle big cap tech: il Dow Jones è cresciuto dell'1,4%, l'S&P 500 del 3,4% e il Nasdaq 100 del 5,8%. In Europa, le elezioni europee hanno influenzato negativamente i mercati.

L'Eurostoxx 50 ha subito una flessione del 2,2% e il CAC 40 ha registrato una diminuzione del 6,3%. Al contrario, altri mercati europei hanno mostrato segni di forza: il DAX ha registrato un incremento dell'1,7% e lo SMI ha chiuso in aumento del 6,5%. In Asia, i mercati hanno mostrato andamenti contrastanti. Il Nikkei ha registrato una performance positiva, con un incremento dell'1,7%, mentre in Cina, l'indice Hang Seng ha visto una leggera diminuzione dello 0,3% e il CSI 300 ha subito una flessione significativa del 4%.

Il settore obbligazionario ha registrato movimenti moderati. Gli analisti hanno reagito positivamente ai dati sull'inflazione negli Stati Uniti, migliori delle aspettative. Tuttavia, i rendimenti dei Treasury a 10 anni, che erano del 4,5% a inizio mese, sono scesi al 4,4%, riflettendo un aggiustamento delle aspettative degli investitori sulle future mosse della Fed. La Federal Reserve ha mantenuto i tassi di interesse invariati durante la riunione del 12 giugno 2024, lasciando il tasso al 5,5%. I tassi futuri impliciti indicano 5,25% a settembre e 4,99% a dicembre 2024, suggerendo che il mercato si aspetta due riduzioni dei tassi entro la fine dell'anno.

In Europa, l'inflazione è risultata meno aggressiva del previsto, con la Banca Centrale Europea che ha mantenuto i tassi invariati. In Svizzera, la Banca Nazionale Svizzera (BNS) ha abbassato il tasso di riferimento. Di riflesso, le obbligazioni denominate in CHF hanno guadagnato terreno.

Per quanto riguarda i metalli preziosi, l'oro ha mantenuto un andamento stabile, restando praticamente invariato rispetto ai livelli record del mese scorso. L'argento ha mostrato un andamento altalenante, rimanendo sopra i 29 dollari l'oncia, sostenuto dalle aspettative di un taglio dei tassi da parte della Fed. Tuttavia, le incertezze sulla domanda in Cina, il maggiore consumatore di argento, hanno esercitato pressioni sui prezzi, con l'indice PMI manifatturiero della Cina in contrazione per il secondo mese consecutivo.

Nel mercato delle criptovalute, giugno ha visto una significativa correzione nei prezzi. Bitcoin ed Ethereum hanno registrato perdite rilevanti, riflettendo un sentiment negativo tra gli investitori.

Economia

Nel corso del mese di giugno 2024, la pubblicazione dei dati sull'inflazione negli Stati Uniti ha indicato un rallentamento. L'indice dei prezzi al consumo (CPI) base mensile è rimasto invariato, mentre l'inflazione annua è diminuita al 3,3%, leggermente inferiore rispetto al mese precedente. Questo ha sorpreso positivamente i mercati, che hanno reagito con moderato ottimismo, evidenziando una percezione positiva degli investitori riguardo alla gestione dell'inflazione da parte dell'economia. Per quanto riguarda la crescita economica, sono stati pubblicati i dati annuali del PIL negli USA e nell'Eurozona, che hanno confermato le attese degli analisti, rispettivamente all'1,4% e allo 0,4%.

Geopolitica

Per quanto riguarda le tensioni mondiali, sia in Ucraina con la Russia che in Israele con Hamas, non si registrano miglioramenti diplomatici. In Ucraina, i combattimenti continuano nelle regioni di Kharkiv e Donetsk, causando evacuazioni e gravi perdite umane e materiali. Allo stesso modo, in Israele, i conflitti con Hamas persistono, con frequenti attacchi missilistici e operazioni militari che non mostrano segni di risoluzione pacifica imminente.

Le elezioni legislative in Francia, indette dal Presidente Emmanuel Macron dopo la sconfitta del suo partito alle elezioni europee, hanno portato a un risultato incerto. Marine Le Pen ha ottenuto un forte sostegno, mentre la coalizione di Macron ha mostrato debolezza, aumentando l'incertezza politica e influenzando negativamente i mercati finanziari francesi. Le elezioni del Parlamento Europeo hanno visto un aumento del supporto per i partiti populisti e di estrema destra, complicando ulteriormente la politica dell'Unione Europea nei prossimi anni. Le votazioni finali per determinare la composizione dell'Assemblea Nazionale francese si terranno il 7 luglio 2024.

Il primo dibattito televisivo tra il Presidente Joe Biden e l'ex Presidente Donald Trump si è tenuto il 27 giugno 2024 presso gli studi della CNN ad Atlanta. Il dibattito, caratterizzato da nuove regole per garantire una discussione più ordinata, ha visto entrambi i candidati confrontarsi su vari temi chiave. La performance di Biden durante il dibattito è stata accolta con critiche diffuse, alimentando speculazioni sul suo possibile ritiro dalla corsa elettorale. Dopo il dibattito, il Presidente ha però indicato di non avere intenzione di ritirarsi. Se Biden dovesse ritirarsi, i possibili candidati a prendere il suo posto includerebbero la Vicepresidente Kamala Harris, il Governatore della California Gavin Newsom ed il Governatore del Michigan Gretchen Whitmer.

Conclusioni

Nel mese di giugno 2024, i mercati finanziari hanno mostrato una dinamica contrastante. Mentre il settore azionario ha mantenuto e consolidato un trend positivo a medio-lungo termine, il mercato obbligazionario ha continuato a affrontare difficoltà a causa delle politiche monetarie incerte e delle aspettative di futuri dati sull'inflazione. Le recenti elezioni in Europa e in Francia hanno aggiunto ulteriori dubbi politici, influenzando i mercati finanziari. Il dollaro americano ha mantenuto una posizione di forza relativa rispetto alle principali valute, mentre il franco svizzero ha mostrato una significativa robustezza, consolidando la sua reputazione di valuta rifugio. Nel contesto delle materie prime, l'oro ha continuato a beneficiare di una forte domanda da parte delle banche centrali e degli investitori al dettaglio, mantenendo la sua posizione stabile nel mercato.

In termini di gestione, manteniamo una posizione sovrappesata sul settore azionario e sui metalli preziosi.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (dati al 28.06.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.