Index

Die Märkte

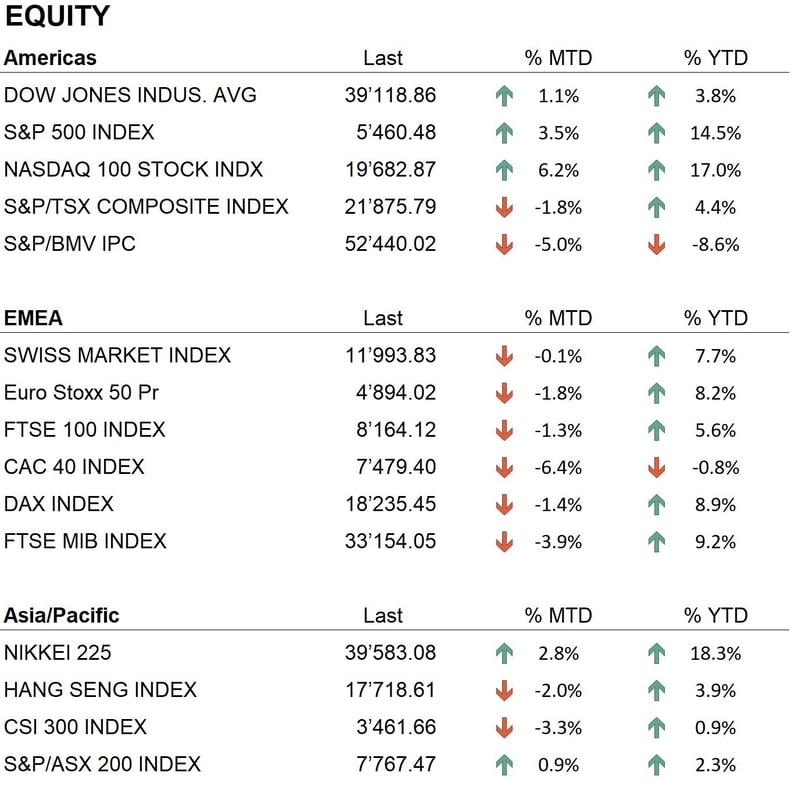

Im Juni waren die Kursentwicklungen an den wichtigsten Börsenplätzen der Welt ungewiss. Europa zeigte gemischte Trends, während sich die US-Märkte als stärker erwiesen. Seit Monatsbeginn (MTD) haben sich die US-Indizes positiv entwickelt, angetrieben von den großen Tech-Unternehmen: der Dow Jones stieg um 1,4%, der S&P 500 um 3,4% und der Nasdaq 100 um 5,8%. In Europa wirkten sich die Europawahlen negativ auf die Märkte aus. Der Eurostoxx 50 fiel um 2,2% und der CAC 40 fiel um 6,3%. Im Gegensatz dazu zeigten andere europäische Märkte Anzeichen von Stärke: der DAX stieg um 1,7% und der SMI schloss mit einem Plus von 6,5%. In Asien zeigten die Märkte gemischte Tendenzen. Der Nikkei entwickelte sich positiv und stieg um 1,7%, während in China der Hang Seng Index einen leichten Rückgang von 0,3% und der CSI 300 einen deutlichen Rückgang von 4% verzeichnete.

Der Anleihensektor verzeichnete moderate Bewegungen. Die Analysten reagierten positiv auf die besser als erwartet ausgefallenen Inflationsdaten in den Vereinigten Staaten. Die Renditen 10-jähriger Staatsanleihen, die zu Beginn des Monats bei 4,5% lagen, fielen jedoch auf 4,4%, was auf eine Anpassung der Erwartungen der Anleger in Bezug auf künftige Maßnahmen der Fed zurückzuführen ist. Die US-Notenbank ließ die Zinssätze auf ihrer Sitzung am 12. Juni 2024 unverändert und beließ sie bei 5,5%. Die implizierten künftigen Zinssätze liegen bei 5,25% im September und 4,99% im Dezember 2024, was darauf hindeutet, dass der Markt bis zum Jahresende zwei Zinssenkungen erwartet. In Europa war die Inflation weniger aggressiv als erwartet, da die Europäische Zentralbank die Zinsen unverändert ließ. In der Schweiz senkte die Schweizerische Nationalbank (SNB) ihren Leitzins. Infolgedessen legten die auf CHF lautenden Anleihen zu.

Bei den Edelmetallen hielt sich Gold stabil und blieb gegenüber den Rekordständen des letzten Monats praktisch unverändert. Silber schwankte und blieb über $29 je Unze, unterstützt durch die Erwartung einer Zinssenkung der Fed. Unsicherheiten hinsichtlich der Nachfrage in China, dem größten Silberverbraucher, drückten jedoch auf die Preise, da der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe den zweiten Monat in Folge rückläufig war.

Auf dem Markt für Kryptowährungen kam es im Juni zu einer deutlichen Preiskorrektur. Bitcoin und Ethereum verzeichneten erhebliche Verluste, was die negative Stimmung der Anleger widerspiegelt.

Die Wirtschaft

Im Juni 2024 deutete die Veröffentlichung der Inflationsdaten in den Vereinigten Staaten auf eine Verlangsamung hin. Der Verbraucherpreisindex (VPI) blieb auf monatlicher Basis unverändert, während die jährliche Inflation auf 3,3% zurückging und damit etwas niedriger war als im Vormonat. Dies hat die Märkte positiv überrascht, die mit mäßigem Optimismus reagierten, was zeigt, dass die Anleger den Umgang der Wirtschaft mit der Inflation positiv bewerten. Was das Wirtschaftswachstum betrifft, so wurden die jährlichen BIP-Zahlen für die USA und die Eurozone veröffentlicht, die mit 1,4% bzw. 0,4% die Erwartungen der Analysten bestätigten.

Geopolitik

Die weltweiten Spannungen, sowohl in der Ukraine mit Russland als auch in Israel mit der Hamas, haben sich diplomatisch nicht verbessert. In der Ukraine dauern die Kämpfe in den Regionen Charkiw und Donezk an, was zu Evakuierungen und schweren menschlichen und materiellen Verlusten führt. Auch in Israel halten die Konflikte mit der Hamas an, mit häufigen Raketenangriffen und Militäroperationen, die keine Anzeichen für eine baldige friedliche Lösung erkennen lassen.

Die Parlamentswahlen in Frankreich, die von Präsident Emmanuel Macron nach der Niederlage seiner Partei bei den Europawahlen einberufen wurden, hatten einen ungewissen Ausgang. Marine Le Pen erhielt starke Unterstützung, während Macrons Koalition Schwäche zeigte, was die politische Unsicherheit erhöhte und die französischen Finanzmärkte negativ beeinflusste. Bei den Wahlen zum Europäischen Parlament haben populistische und rechtsextreme Parteien an Unterstützung gewonnen, was die EU-Politik in den kommenden Jahren weiter erschwert. Die endgültige Abstimmung über die Zusammensetzung der französischen Nationalversammlung wird am 7. Juli 2024 stattfinden.

Die erste im Fernsehen übertragene Debatte zwischen Präsident Joe Biden und dem ehemaligen Präsidenten Donald Trump fand am 27. Juni 2024 in den CNN-Studios in Atlanta statt. In der Debatte, die nach neuen Regeln ablief, um eine geordnete Diskussion zu gewährleisten, konfrontierten sich die beiden Kandidaten in mehreren wichtigen Fragen. Bidens Auftritt während der Debatte stieß auf breite Kritik und nährte Spekulationen über seinen möglichen Rückzug aus dem Wahlkampf. Nach der Debatte erklärte der Präsident jedoch, dass er nicht vorhabe, sich zurückzuziehen. Sollte sich Biden zurückziehen, kämen an seiner Stelle Vizepräsidentin Kamala Harris, der kalifornische Gouverneur Gavin Newsom und die Gouverneurin von Michigan, Gretchen Whitmer, in Frage.

Schlussfolgerungen

Im Juni 2024 zeigten die Finanzmärkte eine gemischte Dynamik. Während der Aktiensektor seinen positiven mittel- bis langfristigen Trend beibehielt und konsolidierte, hatte der Anleihemarkt aufgrund der unsicheren Geldpolitik und der Erwartungen an die künftigen Inflationsdaten weiterhin mit Schwierigkeiten zu kämpfen. Die jüngsten Wahlen in Europa und Frankreich verstärkten die politischen Zweifel und beeinträchtigten die Finanzmärkte. Der US-Dollar behielt seine relative Stärke gegenüber den wichtigsten Währungen bei, während der Schweizer Franken deutlich zulegte und seinen Ruf als sichere Währung festigte. Bei den Rohstoffen profitierte Gold weiterhin von der starken Nachfrage der Zentralbanken und der Privatanleger und behauptete seine stabile Position auf dem Markt.

Was die Verwaltung betrifft, so halten wir an einer Übergewichtung des Aktiensektors und der Edelmetalle fest.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (daten am 28.06.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.