Indice

Mercati

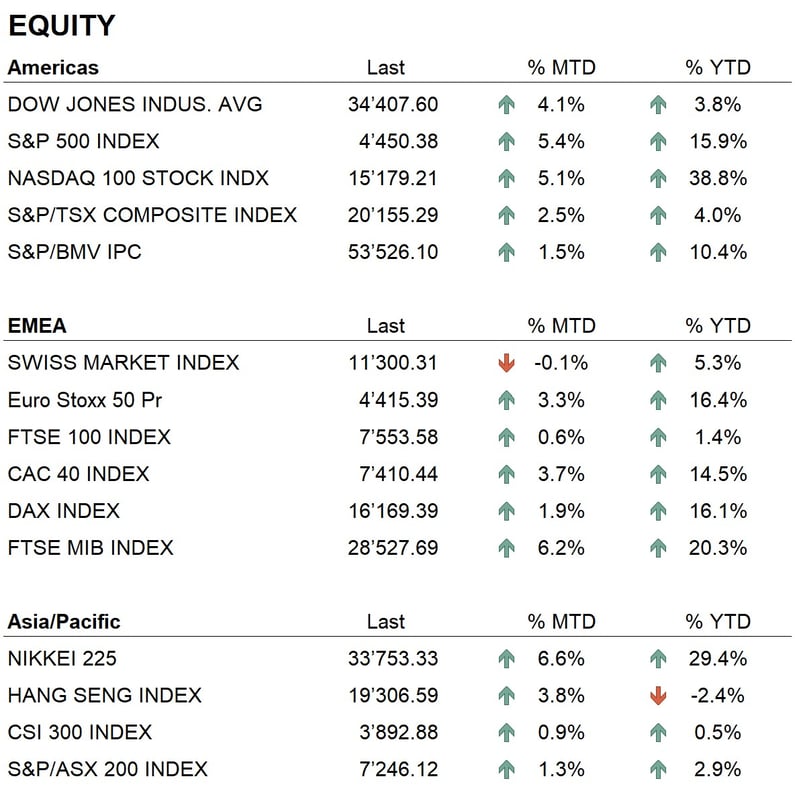

Il mese di giugno chiude positivo su tutti i mercati azionari principali. Abbiamo quindi visto una continuazione del trend al rialzo iniziato durante il mese di maggio, che ha portato tutti i listini ad avere una performance importante in questo primo semestre del 2023. I due principali listini USA, S&P500 e Nasdaq, chiudono il mese rispettivamente a +5.4% e 5.1%, mentre in Europa gli indici chiudono in positivo, con l'Eurostoxx 50 a + 3.3% e il Dax a 1.9% Quest'ultimo è sempre vicino ai massimi storici. In Asia, le performance migliori sono state registrate dal Nikkei 225, che chiude il mese con un aumento del 6.55%, mentre gli indici cinesi si mantengono mediamente intorno all'1% di crescita.

Con il mese di giugno si conclude quindi un semestre positivo per i mercati azionari globali, che dopo la discesa del 2022 hanno dato segni evidenti di ripresa. Le performance dei principali indici americani dall'inizio dell'anno sono del 15.9% per il S&P500 e addirittura del 38.7% per il Nasdaq, che registra uno dei migliori semestri della sua storia. Questo risultato è dovuto alle ottime performance dei titoli del settore tecnologico, spinti al rialzo dal nuovo tema di investimento molto discusso a livello mondiale, l'intelligenza artificiale. In Europa, i principali indici chiudono il semestre in territorio decisamente positivo: l'Eurostoxx 50 con un aumento del 16%, il Dax con un aumento del 16%, il Ftse Mib con un aumento del 19% e lo SMI con un aumento del 5%.

Sul fronte dei tassi e dei mercati obbligazionari mondiali, il mese di giugno non ha registrato grandi movimenti. Le banche centrali hanno proseguito sulla strada delle politiche monetarie restrittive, soprattutto in Europa, dove la BCE ha alzato i tassi di interesse dello 0,25% e la Banca Nazionale Svizzera dello 0,50%. Negli Stati Uniti, invece, la Federal Reserve, nella riunione di giugno, non ha modificato i tassi di interesse, ma ha lasciato intendere che potrebbero essere presi ulteriori provvedimenti nelle prossime riunioni se le tensioni inflazionistiche non diminuiranno in modo evidente. L'andamento dei tassi ha mostrato quindi un leggero aumento nella parte breve della curva, mentre nella parte lunga i valori sono rimasti pressoché invariati. Questo movimento ha portato a un'ulteriore inversione della curva dei tassi, particolarmente evidente nel mercato dei titoli di Stato americani, dove il differenziale negativo tra i titoli a due anni (4,70%) e quelli a dieci anni (3,70%) è ai minimi storici. Questa situazione evidenzia la visione negativa che il mercato ha sulla futura crescita economica globale, infatti molti operatori si aspettano una recessione nel prossimo semestre, anche negli Stati Uniti.

Sul mercato valutario non ci sono stati movimenti significativi. Le quotazioni dell'euro contro il dollaro e del franco svizzero si sono mantenute su un trend laterale. Per quanto riguarda i metalli preziosi, abbiamo visto una lieve discesa dell'oro, dopo la buona performance del mese scorso, quando il metallo giallo aveva sfiorato il massimo storico contro il dollaro. Per quanto riguarda le criptovalute, è da segnalare l'ottima performance del Bitcoin, che chiude il mese con un aumento di circa il 12%, arrivando a quota 30.000$.

Economia

In campo economico, non ci sono state pubblicazioni di dati particolarmente rilevanti riguardo alla crescita. Restiamo quindi in attesa dei dati relativi al secondo trimestre del 2023, che verranno pubblicati durante il mese di luglio. Durante il mese, sono stati pubblicati i dati sull'inflazione relativi al mese di maggio, sia in Europa che negli Stati Uniti. Questi dati mostrano che le tensioni sui prezzi continuano ad essere alte. Infatti, a livello europeo, l'inflazione base annuale è intorno al 5,5%, mentre negli Stati Uniti si attesta intorno al 4,7%.

Geopolitica

Sul fronte della geopolitica internazionale, il mese di giugno è stato caratterizzato dagli avvenimenti accaduti in Russia negli ultimi giorni, dove una rivolta militare da parte del gruppo mercenario Wagner ha portato il paese sull'orlo di una guerra civile. Questo evento, di portata storica, ha messo in evidenza la fragilità del sistema di governo in Russia. La figura di Putin ha perso gran parte del suo potere e della sua credibilità all'interno del paese. Al momento la situazione si è tranquillizzata, ma non è chiaro se ciò potrà avere alcun impatto sulla politica interna russa a medio-lungo termine. Dal punto di vista dei mercati, questi eventi non hanno avuto impatti al momento.

Conclusioni

Il trend dei principali mercati azionari mondiali rimane positivo, ma nel breve termine ci aspettiamo lievi flessioni e consolidamenti, dopo le ottime performance registrate dall'inizio dell'anno. Dal punto di vista della stagionalità, entriamo ora nel terzo trimestre, che statisticamente non risulta particolarmente profittevole. I settori favoriti restano quelli della tecnologia, che, come detto in precedenza, sono supportati dagli incredibili sviluppi nel campo dell'intelligenza artificiale. Questo tema di investimento sarà uno dei principali nel futuro e stiamo vedendo solo ora i primi impatti dell'utilizzo dell'intelligenza artificiale nelle attività lavorative e nella vita di tutti i giorni. Sul mercato obbligazionario, non ci aspettiamo grosse variazioni né sui tassi né sugli spread di credito. Detto questo, la nostra politica di investimento per il prossimo futuro non prevede variazioni significative nelle allocazioni dei portafogli, ma non escludiamo eventuali riduzioni dell'esposizione a rischio se i trend mostreranno segni di debolezza.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (dati al 30.06.2023)

Event calendar

Legend

| CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.