Index

Die Märkte

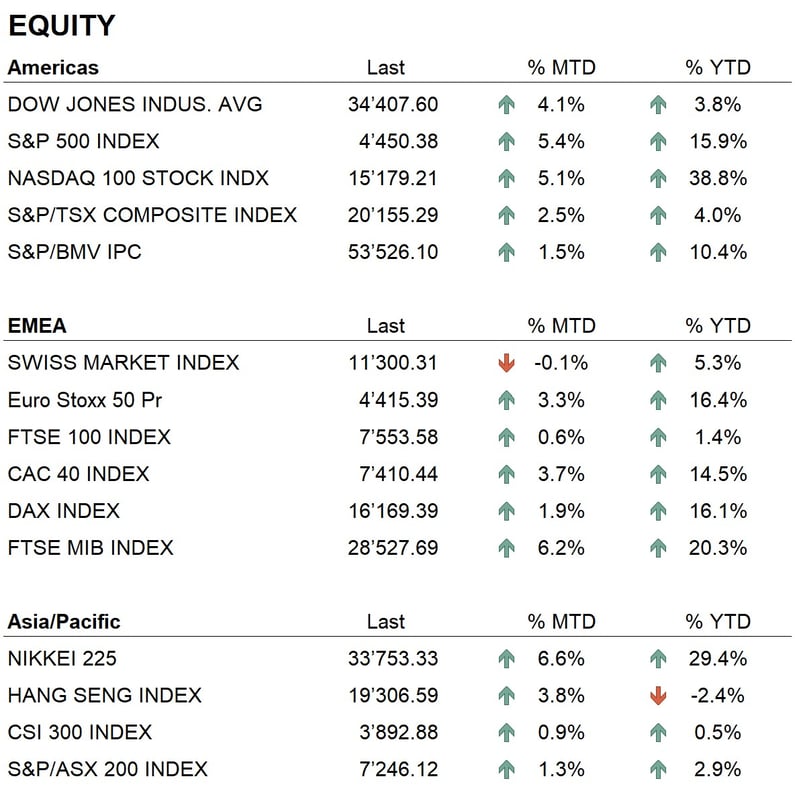

Der Monat Juni schließt an allen großen Aktienmärkten positiv ab. Damit setzt sich der im Mai begonnene Aufwärtstrend fort, der in der ersten Hälfte des Jahres 2023 zu einer starken Performance aller Notierungen führte. Die beiden wichtigsten US-Notierungen, S&P500 und Nasdaq, schließen den Monat mit +5,4 % bzw. 5,1 % ab, während in Europa die Indizes positiv abschließen, der Eurostoxx 50 mit + 3,3 % und der Dax mit 1,9 %, letzterer nahe seinem Allzeithoch. In Asien verzeichnete der Nikkei 225 mit einem Plus von 6,55 % die beste Performance, während die chinesischen Indizes im Durchschnitt um etwa 1 % zulegten.

Der Juni bildet somit den Abschluss eines positiven Sechsmonatszeitraums für die globalen Aktienmärkte, die seit dem Abschwung im Jahr 2022 deutliche Anzeichen einer Erholung gezeigt haben. Die Performance der wichtigsten US-Indizes seit Jahresbeginn beträgt 15,9% für den S&P500 und sogar 38,7% für den Nasdaq, der damit einen der besten Sechsmonatszeiträume seiner Geschichte verzeichnet. Dieses Ergebnis ist auf die hervorragende Performance der Technologiewerte zurückzuführen, die durch das neue, weltweit viel diskutierte Anlagethema der künstlichen Intelligenz nach oben getrieben wurde. In Europa beendeten die großen Indizes den Sechsmonatszeitraum deutlich positiv: der Eurostoxx 50 stieg um 16%, der Dax um 16%, der Ftse Mib um 19% und der SMI um 5%.

Bei den Zinssätzen und an den globalen Anleihemärkten gab es im Juni wenig Bewegung. Die Zentralbanken setzten die Straffung ihrer Geldpolitik fort, insbesondere in Europa, wo die EZB die Zinsen um 0,25% und die Schweizerische Nationalbank um 0,50% anhoben. In den Vereinigten Staaten hingegen änderte die Federal Reserve auf ihrer Juni-Sitzung die Zinssätze nicht, deutete aber an, dass auf künftigen Sitzungen weitere Maßnahmen ergriffen werden könnten, falls die inflationären Spannungen nicht spürbar nachlassen. Die Entwicklung der Zinssätze zeigte somit einen leichten Anstieg am kurzen Ende der Kurve, während die Werte am langen Ende nahezu unverändert blieben. Diese Bewegung hat zu einer weiteren Umkehrung der Zinskurve geführt, die besonders auf dem Markt für US-Staatsanleihen zu beobachten ist, wo der negative Spread zwischen zweijährigen (4,70%) und zehnjährigen Anleihen (3,70%) einen historischen Tiefstand erreicht hat. Diese Situation verdeutlicht die negative Einschätzung des Marktes in Bezug auf das künftige globale Wirtschaftswachstum; viele Händler erwarten in den nächsten sechs Monaten eine Rezession, auch in den Vereinigten Staaten.

Auf dem Devisenmarkt gab es keine nennenswerten Bewegungen. Die Notierungen des Euro gegenüber dem Dollar und dem Schweizer Franken verharrten in einer Seitwärtsbewegung. Bei den Edelmetallen war ein leichter Rückgang des Goldpreises zu verzeichnen, nachdem das gelbe Metall im vergangenen Monat ein Allzeithoch gegenüber dem Dollar erreicht hatte. Bei den Kryptowährungen ist die hervorragende Performance von Bitcoin hervorzuheben, der den Monat mit einem Anstieg von etwa 12% bei 30.000 $ abschließt.

Die Wirtschaft

Im Bereich der Wirtschaft wurden keine besonders relevanten Daten zum Wachstum veröffentlicht. Daher warten wir weiterhin auf die Daten für das zweite Quartal 2023, die im Juli veröffentlicht werden sollen. Im Laufe des Monats wurden sowohl in Europa als auch in den Vereinigten Staaten die Inflationsdaten für Mai veröffentlicht. Diese Daten zeigen, dass die Preisspannungen weiterhin hoch sind. So liegt die jährliche Kerninflation in Europa bei 5,5% und in den Vereinigten Staaten bei 4,7%.

Geopolitik

An der internationalen geopolitischen Front war der Monat Juni von den Ereignissen der letzten Tage in Russland geprägt, wo ein militärischer Aufstand der Söldnergruppe Wagner das Land an den Rand eines Bürgerkriegs brachte. Dieses historische Ereignis verdeutlichte die Fragilität des Regierungssystems in Russland. Die Figur des Putin hat viel von seiner Macht und Glaubwürdigkeit im Lande verloren. Inzwischen hat sich die Lage zwar beruhigt, aber es ist unklar, ob dies mittel- bis langfristig Auswirkungen auf die russische Innenpolitik haben wird. Aus der Sicht der Märkte haben diese Ereignisse im Moment keine Auswirkungen.

Schlussfolgerungen

Der Trend an den wichtigsten Aktienmärkten der Welt bleibt positiv, aber kurzfristig erwarten wir nach der hervorragenden Performance seit Jahresbeginn leichte Rückgänge und Konsolidierungen. Unter dem Gesichtspunkt der Saisonalität treten wir nun in das dritte Quartal ein, das statistisch gesehen nicht besonders ertragreich ist. Die bevorzugten Sektoren sind nach wie vor die Technologiesektoren, die, wie bereits erwähnt, von den unglaublichen Entwicklungen im Bereich der künstlichen Intelligenz unterstützt werden. Dieses Anlagethema wird in der Zukunft eine große Rolle spielen, und wir sehen erst jetzt die ersten Auswirkungen der Nutzung der künstlichen Intelligenz in der Arbeit und im Alltag. Auf dem Anleihenmarkt erwarten wir weder bei den Zinsen noch bei den Kreditspreads größere Veränderungen. Unsere Anlagepolitik sieht daher für die nahe Zukunft keine wesentlichen Änderungen der Portfolioallokationen vor, schließt aber eine Reduzierung des Risikoengagements nicht aus, wenn die Trends Anzeichen von Schwäche zeigen.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (daten am 30.06.2023)

Event calendar

Legend

| CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.