Index

Los mercados

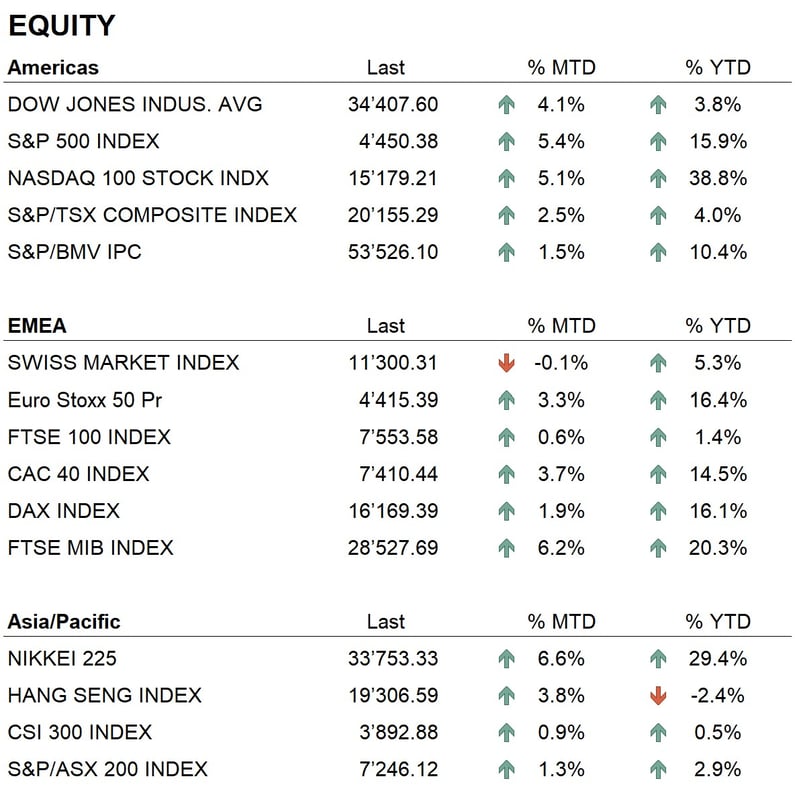

El mes de junio cierra en positivo en los principales mercados bursátiles. Así, asistimos a una continuación de la tendencia alcista iniciada durante el mes de mayo, que ha llevado a todas las cotizadas a comportarse con fuerza en este primer semestre de 2023. Las dos principales cotizadas estadounidenses, el S&P500 y el Nasdaq, cierran el mes con un +5,4% y un 5,1%, respectivamente, mientras que en Europa los índices cierran en positivo, con el Eurostoxx 50 al +3,3% y el Dax al 1,9%, este último cerca de máximos históricos. En Asia, los mejores resultados los registró el Nikkei 225, que cierra el mes con una subida del 6,55%, mientras que los índices chinos registran un crecimiento medio en torno al 1%.

Junio concluye así un semestre positivo para los mercados mundiales de renta variable, que han dado muestras claras de recuperación desde la recesión de 2022. La rentabilidad de los principales índices estadounidenses desde principios de año es del 15,9% para el S&P500 y llega al 38,7% para el Nasdaq, que registra uno de los mejores semestres de su historia. Este resultado se debe al excelente comportamiento de los valores tecnológicos, impulsados al alza por el nuevo tema de inversión muy discutido en todo el mundo, la inteligencia artificial. En Europa, los principales índices terminan el semestre en terreno decididamente positivo: el Eurostoxx 50 sube un 16%, el Dax un 16%, el Ftse Mib un 19% y el SMI un 5%.

En cuanto a los tipos y los mercados mundiales de renta fija, el mes de junio apenas registró movimientos. Los bancos centrales siguieron endureciendo sus políticas monetarias, especialmente en Europa, donde el BCE subió los tipos de interés un 0,25% y el Banco Nacional Suizo un 0,50%. En Estados Unidos, por el contrario, la Reserva Federal, en su reunión de junio, no modificó los tipos de interés, pero dio a entender que podrían tomarse nuevas medidas en futuras reuniones si las tensiones inflacionistas no disminuyen sensiblemente. La evolución de los tipos mostró así un ligero aumento en la parte corta de la curva, mientras que en la parte larga los valores se mantuvieron prácticamente invariables. Este movimiento ha provocado una nueva inversión de la curva de tipos, especialmente evidente en el mercado de deuda pública estadounidense, donde el diferencial negativo entre los bonos a dos años (4,70%) y a diez años (3,70%) se sitúa en mínimos históricos. Esta situación pone de relieve la visión negativa que tiene el mercado sobre el futuro crecimiento económico mundial; de hecho, muchos operadores prevén una recesión en los próximos seis meses, incluso en Estados Unidos.

En el mercado de divisas, no ha habido movimientos significativos. Las cotizaciones del euro frente al dólar y el franco suizo se mantuvieron en una tendencia lateral. En cuanto a los metales preciosos, asistimos a un ligero retroceso del oro, tras el buen comportamiento del mes pasado, cuando el metal amarillo había tocado un máximo histórico frente al dólar. En cuanto a las criptodivisas, cabe destacar el excelente comportamiento del Bitcoin, que cierra el mes con una subida de cerca del 12%, alcanzando los 30.000 dólares.

La economía

En el ámbito económico, no se han publicado datos especialmente relevantes en materia de crecimiento. Por tanto, quedamos a la espera de los datos del segundo trimestre de 2023, que se publicarán durante el mes de julio. Durante este mes se han publicado los datos de inflación correspondientes al mes de mayo, tanto en Europa como en Estados Unidos. Estos datos muestran que las tensiones en los precios siguen siendo elevadas. De hecho, a nivel europeo, la inflación subyacente anual se sitúa en torno al 5,5%, mientras que en Estados Unidos ronda el 4,7%.

Geopolítica

En el frente geopolítico internacional, el mes de junio estuvo marcado por los acontecimientos de los últimos días en Rusia, donde una sublevación militar del grupo mercenario Wagner puso al país al borde de la guerra civil. Este acontecimiento histórico puso de manifiesto la fragilidad del sistema de gobierno en Rusia. La figura de Putin ha perdido gran parte de su poder y credibilidad dentro del país. Ahora la situación se ha calmado, pero no está claro si esto tendrá alguna repercusión en la política interior rusa a medio o largo plazo. Desde la perspectiva de los mercados, estos acontecimientos no han tenido ninguna repercusión por el momento.

Conclusiones

La tendencia de los principales mercados mundiales de renta variable sigue siendo positiva, pero a corto plazo esperamos ligeros retrocesos y consolidaciones tras el excelente comportamiento registrado desde principios de año. Desde el punto de vista de la estacionalidad, entramos ahora en el tercer trimestre, que estadísticamente no es especialmente rentable. Los sectores favoritos siguen siendo los de tecnología, que, como ya se ha mencionado, se ven respaldados por los increíbles avances en el campo de la inteligencia artificial. Este tema de inversión será uno de los principales en el futuro, y sólo ahora estamos viendo los primeros impactos del uso de la inteligencia artificial en las actividades laborales y la vida cotidiana. En el mercado de renta fija, no esperamos grandes cambios ni en los tipos ni en los diferenciales de crédito. Dicho esto, nuestra política de inversión no prevé cambios significativos en las asignaciones de cartera en un futuro próximo, pero no descartamos posibles reducciones de la exposición al riesgo si las tendencias muestran signos de debilidad.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Consumer Discretionary

- Industrials

- Information Technology

Market data (datos al 30.06.2023)

Event calendar

Legend

| CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.