Indice

Mercati

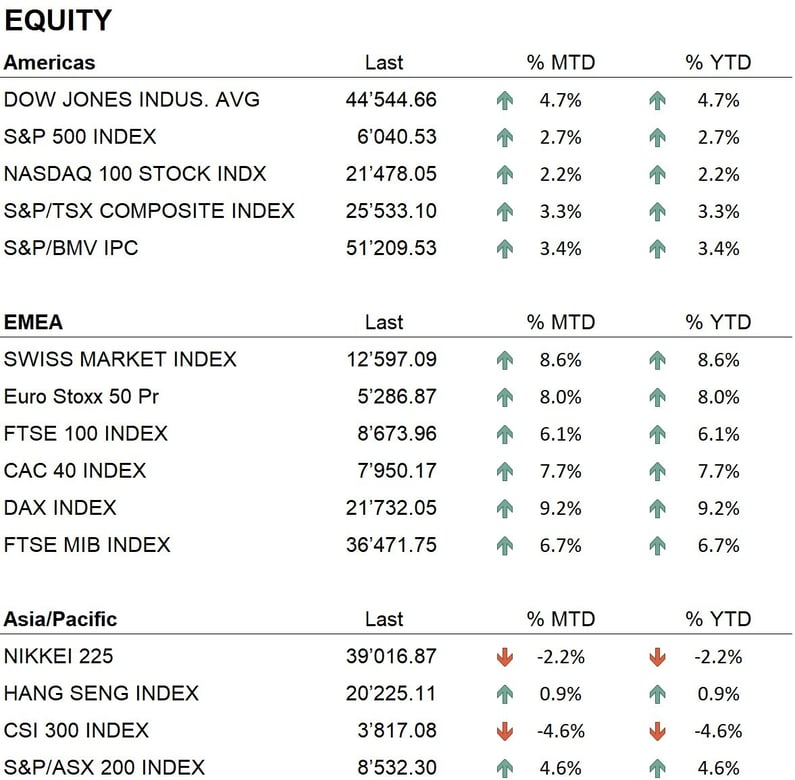

Il 2025 è iniziato in modo positivo, favorendo il recupero delle perdite di Dicembre per diversi listini, che si sono riavvicinati ai massimi di novembre. Alcuni mercati hanno registrato aumenti significativi, soprattutto in Europa, dove indici come l’SMI e l’Eurostoxx 50 hanno già superato le performance dell’intero 2024. Negli Stati Uniti, il Dow Jones ha chiuso il mese a +4,7%, l’S&P 500 a +2,7% e il Nasdaq 100 a +2,2%. In Europa, l’Eurostoxx 50 ha guadagnato l’8,0%, il FTSE 100 il 6,1%, il DAX il 9,2%, il CAC 40 il 7,7% e il FTSE MIB il 6,7%. In Asia, il Nikkei ha segnato un -2,2%, mentre l’Hang Seng ha chiuso il mese a +0,9%.

I mercati obbligazionari hanno visto un rialzo dei rendimenti nella prima metà del mese, seguito da una correzione dopo le decisioni delle banche centrali. Il rendimento del Treasury decennale ha toccato il 4,8% prima di ritracciare al 4,54%, mentre in Europa i rendimenti dei titoli di Stato hanno seguito un andamento simile, con un calo dopo l'annuncio della BCE.

I dati sull’inflazione in Europa e negli Stati Uniti non mostrano segnali di ulteriore discesa, con pressioni persistenti negli USA, anche a causa dell’incertezza sui dazi imposti dall’amministrazione Trump. In risposta alla congiuntura europea più debole, la BCE ha ridotto i tassi di 25 punti base a fine Gennaio, mentre la Fed ha mantenuto invariata la politica monetaria.

L’oro ha raggiunto nuovi massimi storici, chiudendo vicino ai 2’800 USD/oncia, sostenuto dalla crescente domanda di beni rifugio in un contesto di incertezza geopolitica e preoccupazioni sulla crescita globale, accentuate dai piani tariffari di Trump.

Dopo aver superato i 100.000 dollari a fine 2024, Bitcoin ha iniziato l'anno con un trend rialzista, raggiungendo un massimo di 106.146 dollari il 16 Gennaio, sostenuto dall’afflusso di capitali verso gli ETF spot su BTC e da un sentiment positivo. Nella seconda metà del mese, ha subito una correzione, chiudendo Gennaio a 102.110 dollari. XRP, la quarta criptovaluta per capitalizzazione, ha sovraperformato il mercato con una performance del 44,9%, spinto da aspettative su un possibile ETF e dall’aumento dell’adozione nei pagamenti internazionali. Grazie alla sua tecnologia di transazioni rapide ed efficienti, XRP sta assumendo un ruolo chiave nei pagamenti globali. L’interesse istituzionale e il miglioramento del contesto normativo hanno rafforzato il trend positivo.

Economia

Nel mese di Gennaio, le principali banche centrali hanno adottato decisioni rilevanti in materia di politica monetaria, riflettendo le diverse condizioni economiche tra Stati Uniti ed Europa.

La Federal Reserve, nella riunione del 29 Gennaio, ha mantenuto i tassi nel range 4,25%-4,50%, ribadendo la necessità di raccogliere ulteriori dati prima di eventuali modifiche. Jerome Powell ha sottolineato che, sebbene l’inflazione negli Stati Uniti mostri segnali di raffreddamento, la Fed intende mantenere un approccio prudente per evitare un allentamento prematuro. I mercati, che prezzavano tagli più aggressivi nella prima metà dell’anno, hanno ridimensionato le aspettative, con i futures sui Fed Funds che indicano maggiore incertezza sui tempi della prima riduzione dei tassi.

In Europa, la BCE ha annunciato il 30 Gennaio un taglio di 25 punti base, portando il tasso sui depositi al 2,75%, per contrastare il rallentamento della crescita nell’Eurozona. In particolare, la Germania soffre per la debolezza della domanda globale e la crisi del manifatturiero, mentre Francia e Italia registrano una crescita marginale. L’inflazione si è stabilizzata intorno al 2%, ma la BCE punta a stimolare l’economia senza compromettere i progressi sul contenimento dei prezzi.

Le divergenze tra Fed e BCE evidenziano le differenti condizioni economiche. Mentre la Fed attende ulteriori conferme prima di un eventuale taglio, la BCE ha scelto di agire preventivamente. L’impatto di queste decisioni dipenderà dall’evoluzione dei dati macro nei prossimi mesi, con particolare attenzione al mercato del lavoro negli Stati Uniti e alla ripresa della domanda in Europa.

Geopolitica

Il 20 Gennaio 2025, Donald Trump è stato insediato come 47º Presidente degli Stati Uniti, avviando immediatamente un’agenda geopolitica aggressiva. Ha riaperto il dossier Groenlandia, ribadendo il suo interesse per l’acquisizione del territorio e minacciando contromisure economiche e militari. Ha inoltre proposto di riprendere il controllo del Canale di Panama, scatenando forti reazioni internazionali. Sul fronte migratorio, ha autorizzato un centro di detenzione a Guantanamo e imposto alla Colombia di accettare voli con migranti espulsi in cambio della sospensione di nuovi dazi. La sua politica estera si orienta verso un inasprimento del protezionismo e una maggiore pressione su Europa e Cina.

Il 19 Gennaio 2025, Israele e Hamas hanno concordato una tregua di sei settimane, mediata da Stati Uniti, Egitto e Qatar. L'accordo prevede il rilascio graduale di 33 ostaggi israeliani in cambio di centinaia di prigionieri palestinesi. Nonostante alcune violazioni, la tregua ha permesso l'ingresso di aiuti umanitari a Gaza e il ritorno di migliaia di palestinesi nel nord della Striscia. Tuttavia, la situazione rimane fragile, con tensioni persistenti e difficoltà nel garantire una pace duratura.

Nel conflitto in Ucraina, l'elezione di Trump ha introdotto nuove dinamiche diplomatiche. Ha espresso l’intenzione di negoziare direttamente con la Russia per porre fine alle ostilità, suscitando preoccupazioni in Europa su possibili accordi che potrebbero escludere gli interessi europei e ucraini. Nel frattempo, la Russia ha intensificato gli attacchi alle infrastrutture ucraine, mentre l’Ucraina cerca supporto militare dagli alleati occidentali. La prospettiva di un ridimensionamento del sostegno americano potrebbe lasciare l’Europa in una posizione più vulnerabile nella gestione del conflitto.

Conclusioni

Il 2025 è iniziato con un importante rimbalzo dei mercati azionari, accompagnato da movimenti significativi nei rendimenti obbligazionari e nelle principali asset class. Le divergenze nelle politiche monetarie e le incertezze geopolitiche restano fattori chiave, rendendo essenziale un monitoraggio attento dell’evoluzione macroeconomica nei prossimi mesi.

Abbiamo leggermente aumentato l’esposizione azionaria e riportato i bond a un livello neutrale, riducendo la liquidità. Manteniamo un focus su asset strategici come l’oro, che continua a offrire protezione in un contesto di incertezza economica e geopolitica. Inoltre, privilegiamo l’esposizione ai settori Information Technology, Financials e Consumer Discretionary.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Financials

- Consumer Discretionary

Market data (dati al 31.01.2025)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.