Indice

Mercati

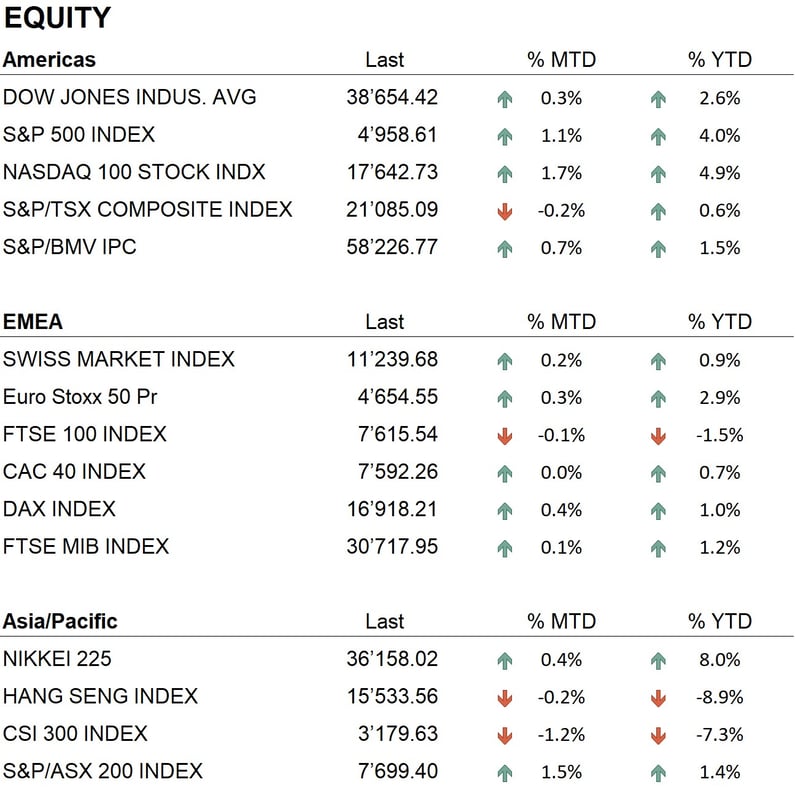

Il 2024 vede un inizio d'anno abbastanza contrastato sui mercati finanziari. Le principali borse mondiali hanno registrato performance negative per buona parte del mese, recuperando solo nelle fasi finali e registrando performance da inizio anno che vanno dal 2% al 3%. In Giappone, il Nikkei ha registrato un'ottima performance di circa l'8%, mentre i mercati cinesi hanno proseguito nel loro trend negativo. Infatti, Hong Kong è scesa di circa il 6% e l'indice Shenzhen di oltre il 10%, toccando così i minimi degli ultimi quattro anni. In Cina, la situazione economica rimane molto tesa: la crisi immobiliare ha causato ulteriori problemi all'economia del paese. A questo proposito, il governo cinese ha stanziato un intervento di aiuto di circa 280 miliardi di dollari, che tuttavia non ha sortito un grande effetto positivo sull'andamento delle borse. Tornando all'indice giapponese Nikkei 225, la notizia positiva è che, con questa performance, l'indice ha raggiunto livelli che non si vedevano da oltre trent'anni, ossia dai massimi raggiunti a fine anni '80 e inizio anni '90, a seguito della bolla immobiliare giapponese.

I mercati obbligazionari hanno visto un andamento al rialzo dei tassi, sia in Europa che negli Stati Uniti. Dopo una discesa repentina iniziata a ottobre e conclusasi a fine dicembre, i tassi hanno iniziato una fase di rimbalzo, a seguito di alcuni dati economici riguardanti l'inflazione e alcuni commenti dei banchieri centrali, sia americani che europei, che hanno leggermente raffreddato le aspettative del mercato su eventuali tagli dei tassi già in primavera. Il rialzo dei tassi ha così penalizzato le quotazioni dei mercati obbligazionari che, da inizio anno, hanno registrato un andamento negativo su tutti i fronti.

In ambito valutario, il rialzo dei tassi ha favorito l'andamento del dollaro, che si è leggermente rafforzato rispetto alle principali valute. In Europa, il franco svizzero ha toccato nuovi massimi contro l'euro. L'andamento dell'oro, nel corso del mese, è stato laterale, e le quotazioni hanno mostrato una fase di consolidamento interessante sopra i 2.000 dollari l'oncia, non lontane dai massimi storici. Sul settore delle criptovalute, l'inizio dell'anno è stato interessante: dopo molto tempo, la SEC americana ha autorizzato l'emissione di ETF collegati direttamente al Bitcoin. Questo fatto ha portato le quotazioni della criptovaluta a sfiorare i 50.000 dollari, livelli che non si vedevano da circa due anni. Questo evento rappresenta una novità importante per il mercato delle criptovalute, offrendo al vasto pubblico un accesso diretto e semplice al mercato del Bitcoin.

Economia

I dati economici pubblicati durante il mese di gennaio hanno fornito un'immagine contrastante dell'andamento delle varie economie. Negli USA, l'ultimo dato pubblicato sull'andamento del PIL ha mostrato che l'economia prosegue nella sua crescita a ritmi sostenuti, superando persino le aspettative degli analisti. Infatti, il PIL americano ha mostrato una crescita annualizzata nell'ultimo trimestre del 3%, mentre le aspettative degli analisti erano del 2%. In Europa, la situazione non è altrettanto positiva, e i dati indicano un'economia in stallo, con la Germania in recessione. In Asia, come già accennato, la crescita della Cina sta rallentando, e il paese affronta le conseguenze dello scoppio della bolla immobiliare che penalizza molti settori dell'economia nazionale.

Geopolitica

Nel mese di gennaio, sul fronte geopolitico internazionale, si sono registrati peggioramenti sia nel conflitto tra Russia e Ucraina sia nella situazione in Medio Oriente. Sul primo fronte, i russi hanno intensificato le loro azioni e consolidato le posizioni, mentre gli ucraini incontrano diverse difficoltà nella loro offensiva. Negli ultimi giorni, si sono susseguite voci su possibili trattative per una tregua duratura. In Medio Oriente, la situazione tra Israele e Hamas rimane molto tesa, e anche in questo caso è in corso un tentativo di mediazione che potrebbe portare a una lunga tregua. Nel Mar Rosso, i terroristi yemeniti, supportati dall'Iran, attaccano le navi cargo occidentali, causando problemi ai trasporti commerciali tra Asia ed Europa. Per questo motivo, gli Stati Uniti e i loro alleati stanno conducendo operazioni di repressione nello Yemen contro questi gruppi terroristici. Contemporaneamente, diverse compagnie di navigazione evitano il passaggio attraverso il Mar Rosso e, quindi, il Canale di Suez, e sono costrette a circumnavigare l'Africa per raggiungere l'Europa, aumentando i tempi e i costi di spedizione. Di recente, gruppi terroristici supportati dall'Iran hanno attaccato una base americana al confine tra Giordania e Siria, causando la morte di tre soldati statunitensi. Il Medio Oriente rappresenta attualmente il punto più critico del pianeta, con il conflitto che sembra estendersi rapidamente e un confronto diretto tra USA e Iran che appare sempre più probabile.

Conclusioni

Il 2024 inizia con un andamento altalenante, ma i mercati azionari continuano a mostrare un trend positivo di medio-lungo termine, supportati da buoni dati economici, in particolare dagli Stati Uniti. Siamo anche nella fase di pubblicazione dei report trimestrali, che potrebbero fornire ulteriori indicazioni sulla situazione economica. I tassi di interesse si trovano in una fase neutra, e le politiche monetarie delle banche centrali sono in attesa dei prossimi dati sull'inflazione che, se positivi, potrebbero avviare una fase di taglio dei tassi. Sul fronte valutario, il dollaro rimane supportato in questa fase, e anche il franco svizzero conferma la sua forza. L'oro continua nel suo trend positivo di lungo termine e anche le criptovalute hanno mostrato una ripresa interessante. In termini di gestione, manteniamo una posizione sovrappesata sul settore azionario, con una preferenza per determinati settori, quali financials, information technology e healthcare. Per quanto riguarda il settore obbligazionario, preferiamo mantenere un approccio neutrale in attesa di ulteriori dati e informazioni sull'inflazione e sulle politiche monetarie delle banche centrali

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Health Care

Market data (dati al 02.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.