Index

Los mercados

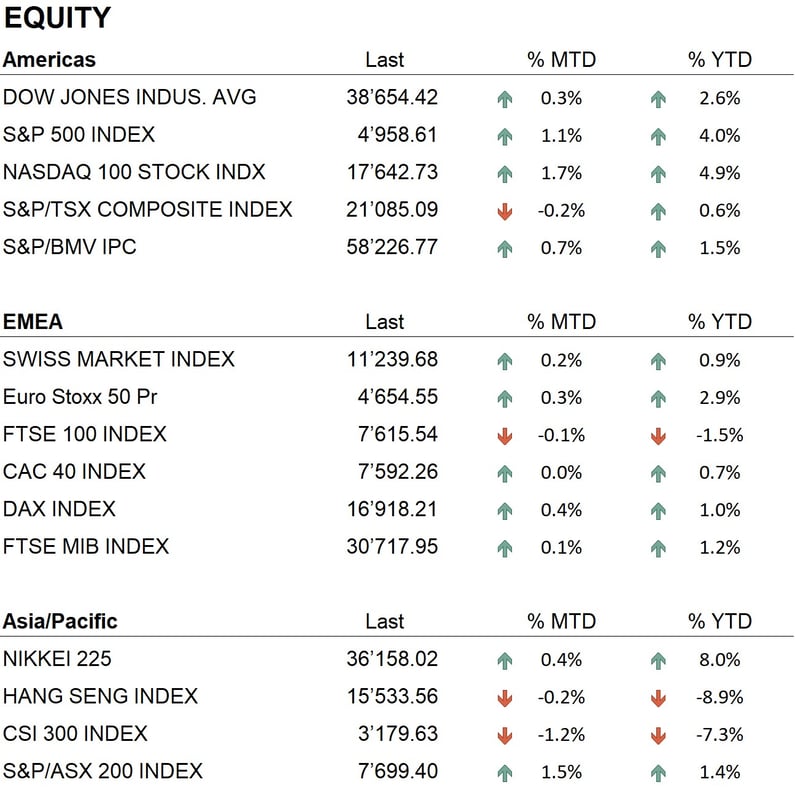

En 2024, los mercados financieros han tenido un comienzo de año bastante desigual. Las principales bolsas mundiales han mostrado un comportamiento negativo durante gran parte del mes, recuperándose solo en los últimos compases y registrando en lo que va de año rentabilidades que oscilan entre el 2% y el 3%. En Japón, el Nikkei registró un fuerte rendimiento de alrededor del 8%, mientras que los mercados chinos continuaron su tendencia a la baja. De hecho, Hong Kong cayó cerca de un 6% y el índice Shenzhen más de un 10%, alcanzando su nivel más bajo en cuatro años. En China, la situación económica sigue siendo muy tensa: la crisis inmobiliaria ha causado nuevos problemas a la economía del país. A este respecto, el gobierno chino ha destinado una intervención de ayuda de unos 280.000 millones de dólares que, sin embargo, no ha tenido mucho efecto positivo en el comportamiento del mercado bursátil. Volviendo al índice Nikkei 225 de Japón, la noticia positiva es que con este rendimiento, el índice ha alcanzado niveles no vistos en más de 30 años, es decir, desde los máximos alcanzados a finales de los años 80 y principios de los 90, tras la burbuja inmobiliaria japonesa.

Los mercados de renta fija registraron una tendencia al alza de los tipos, tanto en Europa como en Estados Unidos. Tras un brusco descenso que comenzó en octubre y terminó a finales de diciembre, los tipos iniciaron una fase de rebote, a raíz de algunos datos económicos relativos a la inflación y comentarios de banqueros centrales, tanto estadounidenses como europeos, que enfriaron ligeramente las expectativas del mercado de posibles recortes de tipos ya en primavera. En consecuencia, la subida de tipos ha perjudicado a las cotizaciones de los mercados de renta fija, que han sido negativas en general desde principios de año.

En el ámbito de las divisas, la subida de tipos ha favorecido la evolución del dólar, que se ha fortalecido ligeramente frente a las principales monedas. En Europa, el franco suizo alcanzó nuevos máximos frente al euro. El comportamiento del oro durante el mes ha sido lateral, con cotizaciones que muestran una interesante fase de consolidación por encima de los 2.000 dólares la onza, no muy lejos de los máximos históricos. En el sector de las criptomonedas, el comienzo del año fue interesante: después de mucho tiempo, la SEC estadounidense autorizó la emisión de ETF vinculados directamente al Bitcoin. Este hecho llevó las cotizaciones de la criptomoneda a cerca de 50.000 dólares, niveles no vistos en unos dos años. Este acontecimiento representa un gran avance para el mercado de criptomonedas, ya que ofrece a un amplio público un acceso directo y sencillo al mercado de Bitcoin.

La economía

Los datos económicos publicados durante el mes de enero ofrecieron un panorama algo desigual de los resultados de las distintas economías. En Estados Unidos, los últimos datos publicados sobre la evolución del PIB mostraron que la economía sigue creciendo a un ritmo fuerte, superando incluso las expectativas de los analistas. De hecho, el PIB de Estados Unidos mostró el pasado trimestre un crecimiento anualizado del 3%, mientras que las expectativas de los analistas eran del 2%. En Europa, la situación no es tan halagüeña, y los datos muestran una economía estancada, con Alemania en recesión. En Asia, como ya se ha mencionado, el crecimiento de China se está ralentizando y el país se enfrenta a las consecuencias del estallido de la burbuja inmobiliaria que está perjudicando a muchos sectores de la vida económica del país.

Geopolítica

Durante el mes de enero, en el frente geopolítico internacional, hemos asistido a deterioros tanto en el conflicto entre Rusia y Ucrania como en la situación en Oriente Medio. En el primer frente, los rusos han incrementado su acción y consolidado sus posiciones, mientras que los ucranianos están enfrentando varias dificultades en su ofensiva. En los últimos días, ha habido rumores de posibles negociaciones para una tregua duradera. En Oriente Medio, la situación entre Israel y Hamás sigue siendo muy tensa, y también en este caso, hay un esfuerzo de mediación en curso que debería conducir a una tregua duradera. Asimismo, en Oriente Medio, las tensiones entre Irán y Estados Unidos aumentan día a día. En el Mar Rojo, terroristas yemeníes, apoyados por Irán, asaltan buques de carga occidentales, causando varios problemas al transporte comercial entre Asia y Europa. Por esta razón, Estados Unidos y sus aliados están llevando a cabo operaciones de represión en Yemen contra estos grupos terroristas. Mientras tanto, varias compañías navieras evitan el paso por el Mar Rojo y, por tanto, el Canal de Suez, y se ven obligadas a circunnavegar África para llegar a Europa, lo que se traduce en un aumento del tiempo y los costes de transporte. También en la región, hace unos días, grupos terroristas apoyados por Irán atacaron una base estadounidense en la frontera entre Jordania y Siria, resultando en la muerte de tres soldados estadounidenses. Oriente Medio es actualmente el punto más conflictivo del planeta, el conflicto parece extenderse como la pólvora, y cada vez parece más probable un enfrentamiento directo entre Estados Unidos e Irán.

Conclusiones

El año 2024 comienza con altibajos, pero los mercados bursátiles siguen teniendo una tendencia positiva a medio y largo plazo, apoyados por los buenos datos económicos, especialmente en Estados Unidos. Además, estamos en la fase de publicación de informes trimestrales, que podrían ofrecernos más datos para medir la temperatura de la economía. Los tipos, por su parte, se encuentran en una fase neutra, y las políticas monetarias de los bancos centrales están en espera de los próximos datos de inflación, que, de ser positivos, darían inicio a una fase de bajadas de tipos. En cuanto a las divisas, el dólar sigue apoyado en esta fase, y el franco suizo también confirma su fortaleza. El oro mantiene su tendencia positiva a muy largo plazo, y las criptomonedas también han mostrado una recuperación interesante. En cuanto a la gestión, seguimos sobreponderando en todo momento el sector de la renta variable, con predominio en los sectores... En cuanto al sector de la renta fija, preferimos mantener una postura neutral a la espera de más datos e información sobre la inflación y las políticas monetarias de los bancos centrales.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Health Care

Market data (datos al 02.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.