Index

Die Märkte

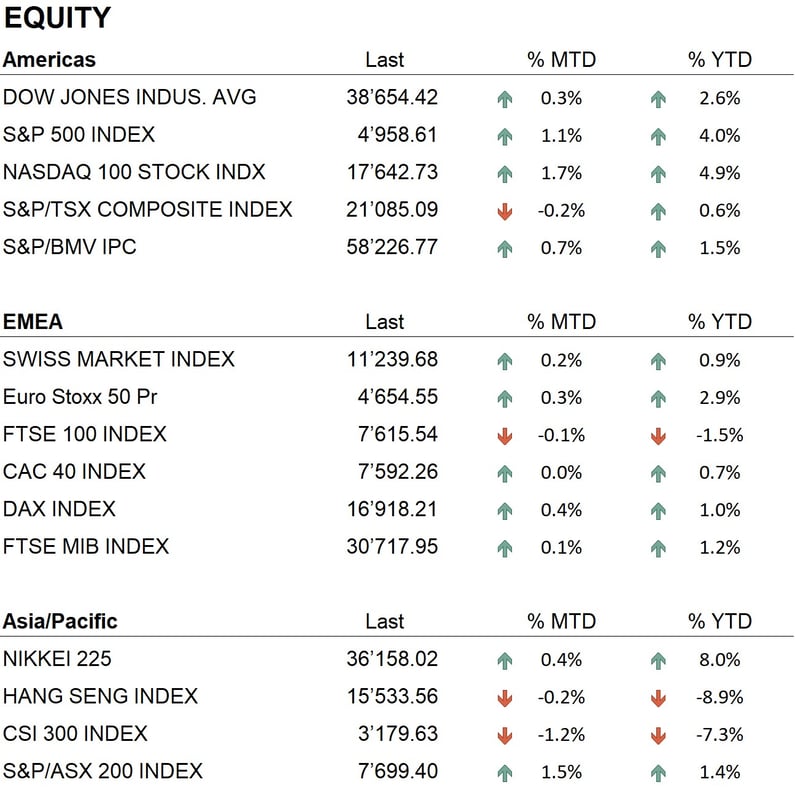

Das Jahr 2024 hat für die Finanzmärkte recht unterschiedlich begonnen. Die wichtigsten Börsen der Welt entwickelten sich über weite Strecken des Monats negativ und erholten sich erst in der Schlussphase, sodass die Performance seit Jahresbeginn zwischen 2 und 3 Prozent lag. In Japan verzeichnete der Nikkei eine starke Performance von etwa 8 %, während die chinesischen Märkte ihren Abwärtstrend fortsetzten. So fiel Hongkong um etwa 6 % und der Shenzhen-Index um mehr als 10 %, was den niedrigsten Stand seit vier Jahren bedeutet. In China ist die wirtschaftliche Lage nach wie vor sehr angespannt: Die Immobilienkrise hat der Wirtschaft des Landes weitere Probleme bereitet. In diesem Zusammenhang hat die chinesische Regierung Hilfen in Höhe von rund 280 Milliarden USD bereitgestellt, die jedoch kaum positive Auswirkungen auf die Entwicklung der Aktienmärkte hatten. Positiv zu vermerken ist, dass der japanische Nikkei-225-Index mit dieser Entwicklung ein Niveau erreicht hat, wie es seit mehr als 30 Jahren nicht mehr vorgekommen ist, d.h. seit den Höchstständen, die Ende der 80er und Anfang der 90er Jahre nach der japanischen Immobilienblase erreicht wurden.

An den Anleihemärkten war sowohl in Europa als auch in den Vereinigten Staaten ein Aufwärtstrend bei den Zinsen zu beobachten. Nach einer plötzlichen Talfahrt, die im Oktober begann und Ende Dezember endete, begannen die Zinssätze eine Erholungsphase, nachdem einige Wirtschaftsdaten zur Inflation und Äußerungen amerikanischer und europäischer Zentralbanker die Markterwartungen hinsichtlich möglicher Zinssenkungen schon im Frühjahr leicht abkühlten. Infolgedessen hat die Zinserhöhung die Kurse an den Anleihemärkten belastet, die seit Jahresbeginn durchweg negativ waren.

Im Währungsbereich hat die Zinserhöhung die Entwicklung des Dollars begünstigt, der gegenüber den wichtigsten Währungen leicht zugelegt hat. In Europa erreichte der Schweizer Franken neue Höchststände gegenüber dem Euro. Die Entwicklung des Goldpreises verlief im Laufe des Monats seitwärts, wobei die Notierungen eine interessante Konsolidierungsphase oberhalb von 2.000 US-Dollar je Unze zeigten, nicht weit von den Allzeithochs entfernt. Im Bereich der Kryptowährungen war der Jahresbeginn interessant: Nach langer Zeit genehmigte die US-Börsenaufsicht SEC die Ausgabe von ETFs, die direkt an Bitcoin gekoppelt sind. Dadurch stiegen die Notierungen der Kryptowährung auf fast 50.000 US-Dollar, ein Niveau, das seit etwa zwei Jahren nicht mehr erreicht wurde. Dieses Ereignis stellt einen großen Durchbruch für den Kryptowährungsmarkt dar, da es einem breiten Publikum einen direkten und einfachen Zugang zum Bitcoin-Markt ermöglicht.

Die Wirtschaft

Die im Januar veröffentlichten Wirtschaftsdaten zeichneten ein eher gemischtes Bild der Leistung verschiedener Volkswirtschaften. In den USA zeigten die jüngsten BIP-Trenddaten, dass die Wirtschaft weiterhin stark wächst und sogar die Erwartungen der Analysten übertrifft. Tatsächlich wuchs das US-BIP im letzten Quartal auf Jahresbasis um 3 Prozent, während die Erwartungen der Analysten bei 2 Prozent lagen. In Europa ist die Lage nicht so rosig, und die Daten zeigen eine ins Stocken geratene Wirtschaft, wobei Deutschland in einer Rezession steckt. In Asien verlangsamt sich, wie bereits erwähnt, das Wachstum Chinas, und das Land sieht sich mit den Folgen des Platzens der Immobilienblase konfrontiert, die viele Bereiche des Wirtschaftslebens des Landes beeinträchtigt.

Geopolitik

Im Januar kam es auf der internationalen geopolitischen Bühne sowohl im Konflikt zwischen Russland und der Ukraine als auch im Nahen Osten zu Verschlechterungen. An der ersten Front haben die Russen ihre Aktionen verstärkt und ihre Positionen gefestigt, während die Ukrainer bei ihrer Offensive auf zahlreiche Schwierigkeiten stießen. In den letzten Tagen gab es Gerüchte über mögliche Verhandlungen über einen dauerhaften Waffenstillstand. Im Nahen Osten ist die Lage zwischen Israel und der Hamas nach wie vor sehr angespannt, und auch hier gibt es laufende Vermittlungsbemühungen, die zu einem dauerhaften Waffenstillstand führen sollen. Auch im Nahen Osten nehmen die Spannungen zwischen dem Iran und den Vereinigten Staaten von Tag zu Tag zu. Im Roten Meer greifen jemenitische Terroristen, unterstützt vom Iran, westliche Frachtschiffe an, was zahlreiche Probleme für den Handelsverkehr zwischen Asien und Europa verursacht. Aus diesem Grund gehen die Vereinigten Staaten und ihre Verbündeten im Jemen hart gegen diese Terrorgruppen vor. Mehrere Reedereien meiden inzwischen die Passage durch das Rote Meer und damit den Suezkanal und sind gezwungen, Afrika zu umfahren, um Europa zu erreichen, was zu einer Verlängerung der Transportzeit und zu höheren Kosten führt. Zudem haben vor einigen Tagen von Iran unterstützte Terrorgruppen einen US-Stützpunkt an der Grenze zwischen Jordanien und Syrien angegriffen, wobei drei US-Soldaten getötet wurden. Der Nahe Osten ist derzeit der konfliktreichste Ort auf dem Planeten, der Konflikt scheint sich rasch auszubreiten, und eine direkte Konfrontation zwischen den USA und dem Iran scheint immer wahrscheinlicher zu werden.

Schlussfolgerungen

Das Jahr 2024 beginnt mit schwankenden Tendenzen, doch die Aktienmärkte weisen mittel- bis langfristig weiterhin positive Aussichten auf, gestützt durch starke Wirtschaftsdaten, insbesondere aus den Vereinigten Staaten. Wir befinden uns derzeit in der Phase der Veröffentlichung von Quartalsberichten, die uns zusätzliche Einblicke zur Bewertung des Wirtschaftsklimas bieten könnten. Die Zinssätze sind momentan in einer neutralen Phase, während die Zentralbanken ihre Geldpolitik in Erwartung weiterer Inflationsdaten aufrechterhalten. Sollten diese Daten positiv ausfallen, könnten sie eine Phase der Zinssenkungen einläuten. Auf der Währungsfront bleibt der Dollar in dieser Phase stark, und der Schweizer Franken verstärkt seine Position weiter. Gold setzt seinen langfristigen Aufwärtstrend fort, und Kryptowährungen haben eine bemerkenswerte Erholung erlebt. Aus der Managementperspektive bevorzugen wir konsequent eine Übergewichtung im Aktiensektor, mit einem besonderen Fokus auf Sektoren wie Informationstechnologie, Finanzen und Gesundheitswesen. Bezüglich des Anleihenmarktes bevorzugen wir eine neutrale Position, während wir auf weitere Daten und Informationen über die Inflation und die Geldpolitik der Zentralbanken warten.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Health Care

Market data (daten am 02.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.