Indice

Mercati

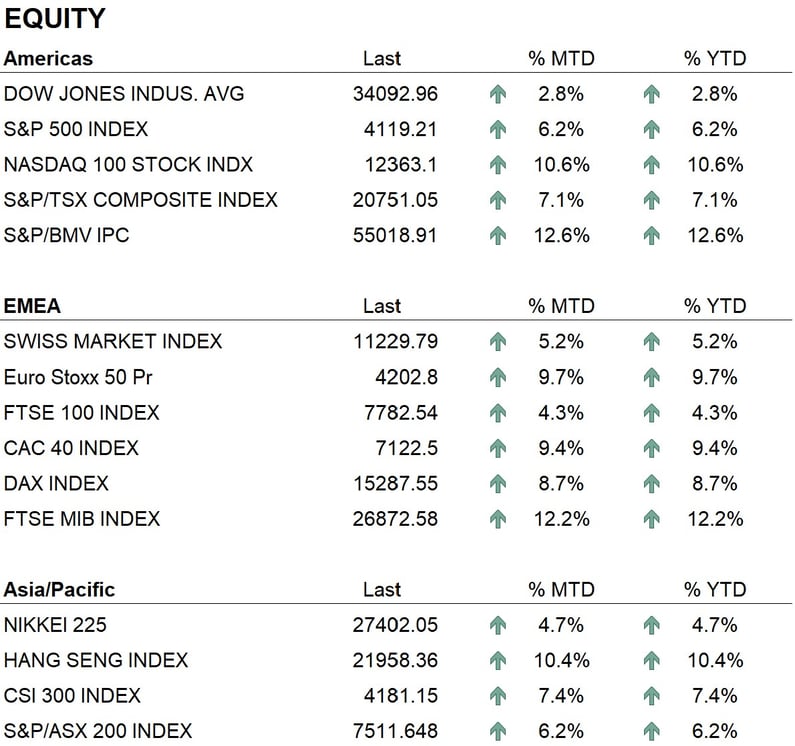

Il 2023 è iniziato positivamente per i mercati finanziari con le borse mondiali che hanno fatto registrare incrementi anche oltre il 10%. Negli Stati Uniti l'indice SP500 ha registrato una performance del 5% mentre il Nasdaq una performance del 10%, in Europa la performance dell'indice Eurostoxx è stata di oltre il 10% e in Asia abbiamo il Nikkei che sale del 5% e la Cina che va oltre il 10%. Alcuni settori penalizzati nel 2022, come comunicazioni e IT, hanno visto un recupero con l'indice FAANG (Facebook, Amazon, Apple, Netflix, Google) che ha aumentato oltre il 20%. I settori energetici e finanziari rimangono sempre interessanti.

Dal punto di vista obbligazionario abbiamo visto una discesa dei tassi sia in euro che in dollari ed anche un restringimento degli spread di credito. Questo ha portato a un recupero delle valutazioni delle obbligazioni, che nel 2022 avevano vissuto uno dei peggiori anni della loro storia. Attualmente, il livello di rendimento offerto dal mercato obbligazionario in dollari e in euro è tornato su livelli accettabili in media. La grande quantità di titoli a rendimento negativo, che aveva raggiunto i 18 trilioni di dollari, si è completamente azzerata in questi mesi e, quindi, dopo alcuni anni, abbiamo di nuovo bond a rendimento positivo in tutto il mondo.

Economia

Sul fronte economico, abbiamo visto i primi dati sul PIL del 2022. Negli Stati Uniti, la crescita ha superato le attese, con un incremento del 2,9% contro il previsto 2,6%. In Europa, abbiamo solo i dati della Germania che mostrano un aumento del 1,1%, contro le aspettative del 1,3%. Recentemente sono stati pubblicati anche i dati sull'inflazione: negli Stati Uniti l'aumento annuale dei prezzi al consumo è stato del 6,5%, mentre in Europa l'inflazione armonizzata è stata del 9,2% in generale e del 5,2% per l'inflazione di base che esclude cibo ed energia. Detto questo il quadro che ci si presenta all'inizio di quest'anno è quello di un'economia USA che continua a crescere a ritmi interessanti mentre vediamo un'economia europea in forte rallentamento con alcune aree che potrebbero entrare in recessione già in questo trimestre. Anche dal punto di vista dell'inflazione abbiamo due immagini diverse con un'inflazione USA che viene spinta dalla forza della domanda di beni mentre l'inflazione europea è spinta verso l'alto soprattutto dai costi dell'energia. Il 2023 vedrà un rallentamento della crescita economica a livello mondiale infatti anche il Fondo Monetario Internazionale ha rivisto recentemente le sue stime di crescita abbassandole dal 2,1% al 1,9%, per i paesi del G8 la crescita attesa in quest'anno sarà di un timido 0,2% mentre l'inflazione attesa sempre nei paesi del G8 sarà del 4,3%. Nei prossimi giorni ci saranno due riunioni importanti di banche centrali, il 1 Febbraio La Fed ci comunicherà le sue decisioni sui tassi di interesse ed il giorno dopo sarà il turno della BCE a comunicare le decisioni di politica monetaria. Le decisioni sono attese con grande interesse dagli operatori sui mercati in quanto andranno a condizionare in maniera determinante l'andamento futuro dei mercati finanziari.

Geopolitica

La situazione geopolitica internazionale continua ad essere condizionata dall'andamento del conflitto tra Russia e Ucraina, dove non si vedono segni di allentamento. Sul fronte medio orientale continuano ad aumentare le tensioni interne in Iran dove le proteste popolari si fanno sempre più forti così come la repressione da parte della polizia e dei militari, mentre sul fronte esterno il livello di confronto dell'Iran soprattutto con Israele sta aumentando in maniera esponenziale ed è proprio degli ultimi giorni la notizia, che alcuni droni, probabilmente israeliani, avrebbero bombardato alcuni siti Iraniani. Dal punto di vista dei grandi equilibri mondiali si sta formando un blocco molto importante con i paesi del Brics+ vale a dire Brasile, Russia, India, Cina, Sudafrica, Singapore ed Emirati Arabi Uniti che stanno organizzando un sistema di pagamenti cross-border alternativo al sistema Swift e stanno anche valutando la creazione di una moneta unica che dovrebbe andare a sostituire il dollaro negli scambi commerciali. Questa nuova valuta potrebbe avere il nome R5 dal nome delle valute dei 5 paesi Brics (Real, Rublo, Rupia, Renminbi, Rand) e sarebbe un'importante passo nel processo di “de-dollarizzazione” perseguito dai paesi sopra citati.

Conclusioni

Il nostro approccio attuale ci porta a guardare al breve e medio termine a causa della volatilità dettata dalla mancanza di una chiara visione sullo sviluppo economico globale. Ci confrontiamo con una realtà dove si attende un rallentamento dell’inflazione e conseguente attenuamento delle politiche monetarie, con la consapevolezza che altri fattori esogeni potrebbero riaccendere l’inflazione stessa. A tutt’ora non si riesce ancora a definire se ci confronteremo con un cosiddetto soft landing o hard landing. La tendenza sui mercati azionari è positiva e in queste settimane sono scattati alcuni segnali importanti di trend sia sui mercati americani che su quelli europei. Per quanto riguarda il comparto obbligazionario, quest’ultimo ha recuperato parecchio terreno e anche qui le prospettive sono positive sempre sul medesimo arco temporale, restano poi interessanti le prospettive sui metalli come oro e argento. A nostro parere le scelte più importanti del 2023 saranno quelle sui settori; identificare ed investire su quelli trainanti dell'economia attuale sarà la scelta vincente per l'anno in corso. Detto questo per quanto riguarda le nostre gestioni restiamo con un sovrappeso sulla parte azionaria mentre per quanto riguarda la parte obbligazionaria continuiamo a investire su emittenti investment grade e sul segmento della curva che va tra i due e i cinque anni. In particolare, sul comparto obbligazionario reputiamo che non dovremmo assistere ad una situazione di distorsione come nel 2022 dove azioni ed obbligazioni hanno avuto una correlazione pressoché lineare.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sector

- Energy

- Financials

- Materials

Market data (dati al 31.01.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.