Index

Die Märkte

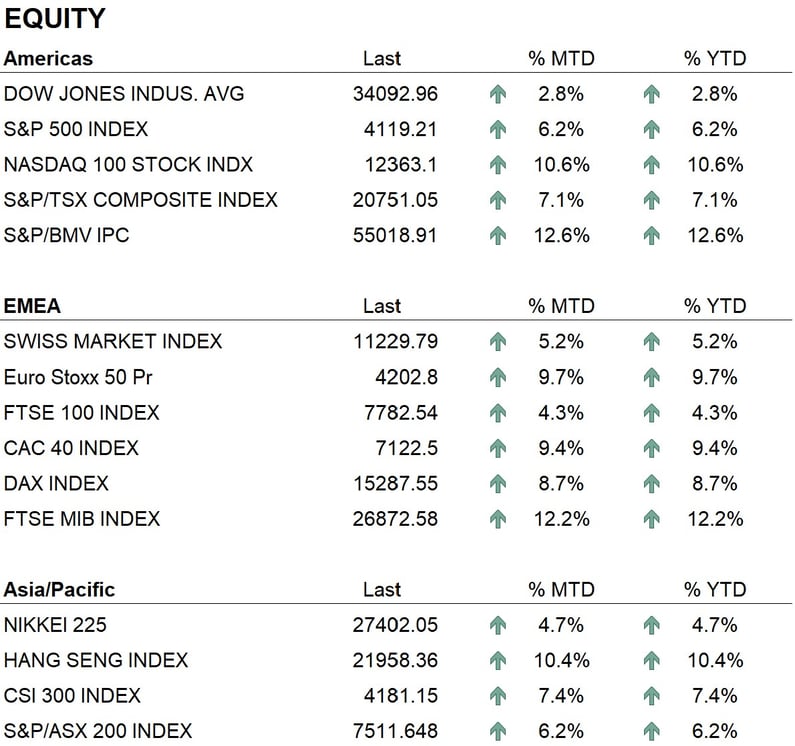

Das Jahr 2023 hat für die Finanzmärkte positiv begonnen, da die Weltbörsen einen Anstieg von mehr als 10 % verzeichneten. In den USA stieg der S&P500-Index um 5 % und der Nasdaq um 10 %, in Europa lag die Performance des Eurostoxx-Index bei über 10 %, und in Asien stiegen der Nikkei um 5 % und China um über 10 %. Einige Sektoren, die im Jahr 2022 benachteiligt waren, wie Kommunikation und IT, haben sich erholt, wobei der FAANG-Index (Facebook, Amazon, Apple, Netflix, Google) um über 20 % gestiegen ist. Die Sektoren Energie und Finanzen bleiben durchweg attraktiv.

Auf der Anleihenseite haben wir einen Rückgang der Euro- und Dollarzinsen und eine Verengung der Kreditspreads erlebt. Dies hat zu einer Erholung der Anleihebewertungen geführt, die im Jahr 2022 eines der schlechtesten Jahre ihrer Geschichte erlebt hatten. Derzeit ist das Renditeniveau, das der Anleihemarkt in Dollar und Euro bietet, im Durchschnitt wieder auf ein akzeptables Niveau gesunken. Der große Bestand an Anleihen mit negativer Verzinsung, der 18 Billionen Dollar erreicht hatte, wurde in den letzten Monaten vollständig abgebaut, so dass wir nach einigen Jahren wieder Anleihen mit positiver Verzinsung in der ganzen Welt haben.

Die Wirtschaft

An der Wirtschaftsfront wurden die ersten Daten zum BIP 2022 veröffentlicht. In den USA übertraf das Wachstum die Erwartungen und stieg um 2,9 % gegenüber den Erwartungen von 2,6 %. Für Europa liegen nur Daten aus Deutschland vor, die einen Anstieg von 1,1 % gegenüber den Erwartungen von 1,3 % ausweisen. Auch die Inflationszahlen wurden vor kurzem veröffentlicht: In den Vereinigten Staaten betrug der jährliche Anstieg der Verbraucherpreise 6,5 %, während in Europa die harmonisierte Inflation insgesamt 9,2 % und die Kerninflation, bei der Nahrungsmittel und Energie nicht berücksichtigt werden, 5,2 % betrug. Das Bild, das sich uns zu Beginn dieses Jahres bietet, ist das einer US-Wirtschaft, die weiterhin in einem attraktiven Tempo wächst, während sich die europäische Wirtschaft stark verlangsamt und einige Gebiete möglicherweise schon in diesem Quartal in eine Rezession geraten. Auch in Bezug auf die Inflation ergeben sich zwei unterschiedliche Bilder: Die Inflation in den USA wird durch die starke Nachfrage nach Gütern in die Höhe getrieben, während die Inflation in Europa vor allem durch die Energiekosten in die Höhe getrieben wird. Im Jahr 2023 wird es weltweit zu einer Verlangsamung des Wirtschaftswachstums kommen, und selbst der Internationale Währungsfonds hat kürzlich seine Wachstumsschätzungen von 2,1 % auf 1,9 % gesenkt. Für die G8-Länder wird das erwartete Wachstum in diesem Jahr bei zaghaften 0,2 % liegen, während die erwartete Inflation auch in den G8-Ländern 4,3 % betragen wird. In den kommenden Tagen finden zwei wichtige Sitzungen der Zentralbanken statt, am 1. Februar wird die Fed ihre Zinsentscheidungen bekannt geben, und am nächsten Tag ist die EZB an der Reihe, geldpolitische Entscheidungen mitzuteilen. Die Entscheidungen werden von den Händlern an den Märkten mit großem Interesse erwartet, da sie die künftige Entwicklung der Finanzmärkte maßgeblich beeinflussen werden.

Geopolitik

Die internationale geopolitische Lage wird nach wie vor durch den sich zuspitzenden Konflikt zwischen Russland und der Ukraine beeinflusst, bei dem es keine Anzeichen für eine Entspannung gibt. An der Front des Nahen Ostens nehmen die internen Spannungen im Iran weiter zu, wo die Proteste der Bevölkerung immer lauter werden und es zu Repressionen durch Polizei und Militär kommt, während an der Außenfront die Konfrontation des Irans insbesondere mit Israel exponentiell zunimmt und gerade in den letzten Tagen die Nachricht verbreitet wurde, dass einige Drohnen, wahrscheinlich israelische, einige iranische Einrichtungen bombardiert hätten. Aus der Sicht der großen Weltbilanzen bildet sich mit den Brics+-Ländern, nämlich Brasilien, Russland, Indien, China, Südafrika, Singapur und den Vereinigten Arabischen Emiraten, ein sehr wichtiger Block, der ein grenzüberschreitendes Zahlungssystem als Alternative zum Swift-System organisiert und auch die Schaffung einer einheitlichen Währung in Betracht zieht, die den Dollar im Handel ersetzen soll. Diese neue Währung könnte nach den Währungen der 5 Brics-Länder (Real, Rubel, Rupie, Renminbi, Rand) R5 genannt werden und wäre ein wichtiger Schritt im Prozess der "Entdollarisierung", den die genannten Länder verfolgen.

Schlussfolgerungen

Unser derzeitiger Ansatz führt uns zu einer kurz- bis mittelfristigen Betrachtung, da die Volatilität durch das Fehlen einer klaren Vorstellung von der globalen wirtschaftlichen Entwicklung bedingt ist. Wir sehen uns mit einer Realität konfrontiert, in der eine Verlangsamung der Inflation und eine damit einhergehende Lockerung der Geldpolitik erwartet wird, wobei wir wissen, dass andere exogene Faktoren die Inflation wieder anheizen könnten. Noch ist unklar, ob wir es mit einer so genannten weichen oder harten Landung zu tun haben werden. Der Trend an den Aktienmärkten ist positiv, und in den letzten Wochen wurden sowohl an den US-amerikanischen als auch an den europäischen Märkten einige wichtige Trendsignale ausgelöst. Was das Anleihesegment anbelangt, so hat letzteres viel Boden gutgemacht, und auch hier sind die Aussichten im gleichen Zeitraum wieder positiv, und die Aussichten für Metalle wie Gold und Silber bleiben interessant. Unserer Meinung nach werden die wichtigsten Entscheidungen im Jahr 2023 die über die Sektoren sein; die Identifizierung und Investition in denen, die die aktuelle Wirtschaft vorantreiben, wird die beste Entscheidung für das Jahr sein. Dennoch bleiben wir in Aktien übergewichtet, während wir bei Anleihen weiterhin in Emittenten mit Investment-Grade-Rating und in das zwei- bis fünfjährige Segment der Kurve investieren. Insbesondere im Anleihesegment sollte es unserer Meinung nach nicht zu einer Verzerrung wie im Jahr 2022 kommen, als Aktien und Anleihen eine nahezu lineare Korrelation aufwiesen.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Financials

- Materials

Market data (daten am 31.01.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.