Index

Los mercados

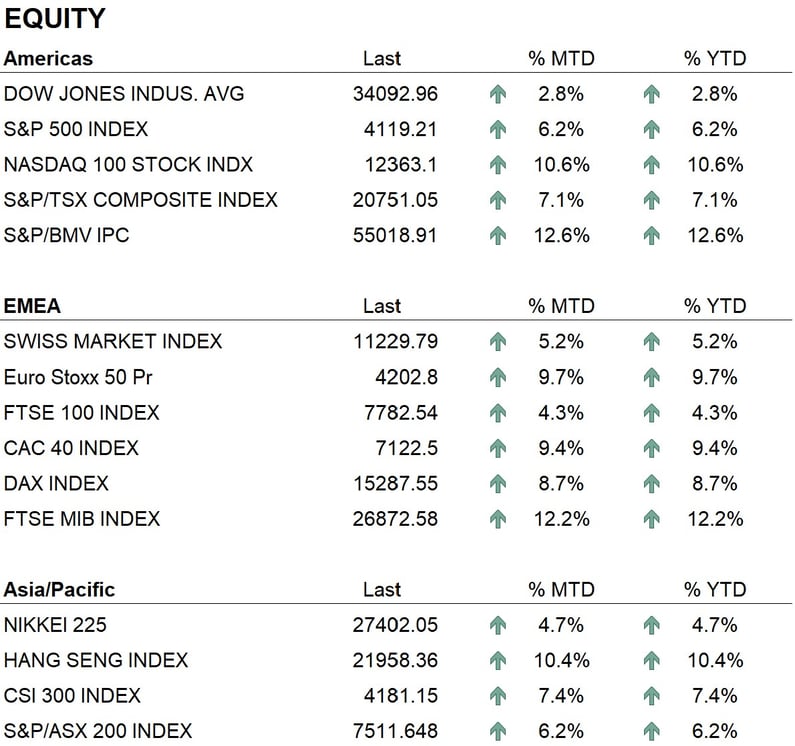

El año 2023 ha comenzado de forma positiva para los mercados financieros, con las bolsas mundiales registrando ganancias superiores al 10%. En Estados Unidos, el índice S&P500 se ha revalorizado un 5%, mientras que el Nasdaq lo ha hecho un 10%; en Europa, el rendimiento del índice Eurostoxx ha superado el 10%, y en Asia tenemos al Nikkei subiendo un 5% y a China superando el 10%. Algunos sectores que se vieron penalizados en 2022, como las comunicaciones y la informática, han experimentado una recuperación, con el índice FAANG (Facebook, Amazon, Apple, Netflix, Google) subiendo más de un 20%. Los sectores energético y financiero siguen siendo atractivos.

En cuanto a la renta fija, hemos asistido a un descenso de los tipos tanto en euros como en dólares y a un estrechamiento de los diferenciales de crédito. Esto ha llevado a una recuperación de las valoraciones de los bonos, que en 2022 habían experimentado uno de los peores años de su historia. Actualmente, el nivel de rendimiento ofrecido por el mercado de bonos en dólares y euros ha vuelto a niveles aceptables por término medio. La gran cantidad de bonos de rendimiento negativo, que había alcanzado los 18 billones de dólares, se ha reducido completamente a cero en los últimos meses, por lo que, después de unos años, volvemos a tener bonos de rendimiento positivo en todo el mundo.

La economía

En el plano económico, conocimos los primeros datos del PIB de 2022. En Estados Unidos, el crecimiento superó las expectativas, con un aumento del 2,9% frente a las previsiones del 2,6%. En Europa, sólo tenemos datos de Alemania que muestran un aumento del 1,1 % frente a las expectativas del 1,3 %. También se han publicado recientemente las cifras de inflación: en Estados Unidos, el aumento anual de los precios al consumo fue del 6,5%, mientras que en Europa, la inflación armonizada fue del 9,2% en general y del 5,2% para la inflación subyacente, que excluye los alimentos y la energía. Dicho esto, el panorama que tenemos ante nosotros a principios de este año es el de una economía estadounidense que sigue creciendo a un ritmo atractivo, mientras que vemos una economía europea que se ralentiza bruscamente, con algunas zonas que posiblemente entren en recesión ya este trimestre. Incluso desde el punto de vista de la inflación, tenemos dos panoramas diferentes: la inflación estadounidense se ve empujada al alza por la fortaleza de la demanda de bienes, mientras que la inflación europea se ve empujada al alza principalmente por los costes de la energía. El año 2023 será testigo de una ralentización del crecimiento económico en todo el mundo, de hecho incluso el Fondo Monetario Internacional ha revisado recientemente sus estimaciones de crecimiento rebajándolas del 2,1% al 1,9%, para los países del G8 el crecimiento previsto para este año será de un tímido 0,2% mientras que la inflación prevista también en los países del G8 será del 4,3%. En los próximos días habrá dos reuniones importantes de los bancos centrales, el 1 de febrero la Fed nos comunicará sus decisiones sobre los tipos de interés y al día siguiente será el turno del BCE de comunicar las decisiones de política monetaria. Los operadores de los mercados esperan con gran interés estas decisiones, ya que influirán en gran medida en el comportamiento futuro de los mercados financieros.

Geopolítica

La situación geopolítica internacional sigue viéndose afectada por el desarrollo del conflicto entre Rusia y Ucrania, en el que no hay indicios de que vaya a remitir. En el frente de Oriente Medio, las tensiones internas siguen aumentando en Irán, donde las protestas populares son cada vez más fuertes, así como la represión por parte de la policía y el ejército, mientras que en el frente exterior el nivel de confrontación de Irán, especialmente con Israel, está aumentando exponencialmente y precisamente en los últimos días se ha conocido la noticia de que algunos drones, probablemente israelíes, habrían bombardeado algunos emplazamientos iraníes. Desde el punto de vista de los grandes equilibrios mundiales, se está formando un bloque muy importante con los países Brics+, es decir, Brasil, Rusia, India, China, Sudáfrica, Singapur y los Emiratos Árabes Unidos, que están organizando un sistema de pagos transfronterizos como alternativa al sistema Swift y también están estudiando la creación de una moneda única que debería sustituir al dólar en los intercambios comerciales. Esta nueva moneda podría denominarse R5 en honor a las monedas de los 5 países del Brics (Real, Rublo, Rupia, Renminbi, Rand) y sería un paso importante en el proceso de "desdolarización" que persiguen los países mencionados.

Conclusiones

Nuestro enfoque actual nos lleva a mirar a corto y medio plazo debido a la volatilidad dictada por la falta de una visión clara sobre la evolución económica mundial. Nos enfrentamos a una realidad en la que se espera una ralentización de la inflación y la consiguiente relajación de las políticas monetarias, a sabiendas de que otros factores exógenos podrían reavivar la propia inflación. Por el momento, aún no está claro si nos enfrentaremos a un aterrizaje suave o a un aterrizaje duro. La tendencia de los mercados de renta variable es positiva, y en las últimas semanas se han desencadenado algunas señales de tendencia importantes tanto en los mercados estadounidenses como en los europeos. En cuanto al segmento de la renta fija, este último ha recuperado mucho terreno y aquí también las perspectivas vuelven a ser positivas en el mismo plazo, luego las perspectivas sobre metales como el oro y la plata siguen siendo interesantes. En nuestra opinión, las elecciones más importantes para 2023 serán las relativas a los sectores; identificar e invertir en aquellos que están impulsando la economía actual será la elección ganadora para este año. Dicho esto, seguimos sobreponderados en renta variable, mientras que en renta fija continuamos invirtiendo en emisores con grado de inversión y en el segmento de dos a cinco años de la curva. En particular, en el segmento de la renta fija creemos que no deberíamos ver una situación de distorsión como en 2022, cuando la renta variable y la renta fija tenían una correlación casi lineal.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sector

- Energy

- Financials

- Materials

Market data (datos al 31.01.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.