Indice

Mercati

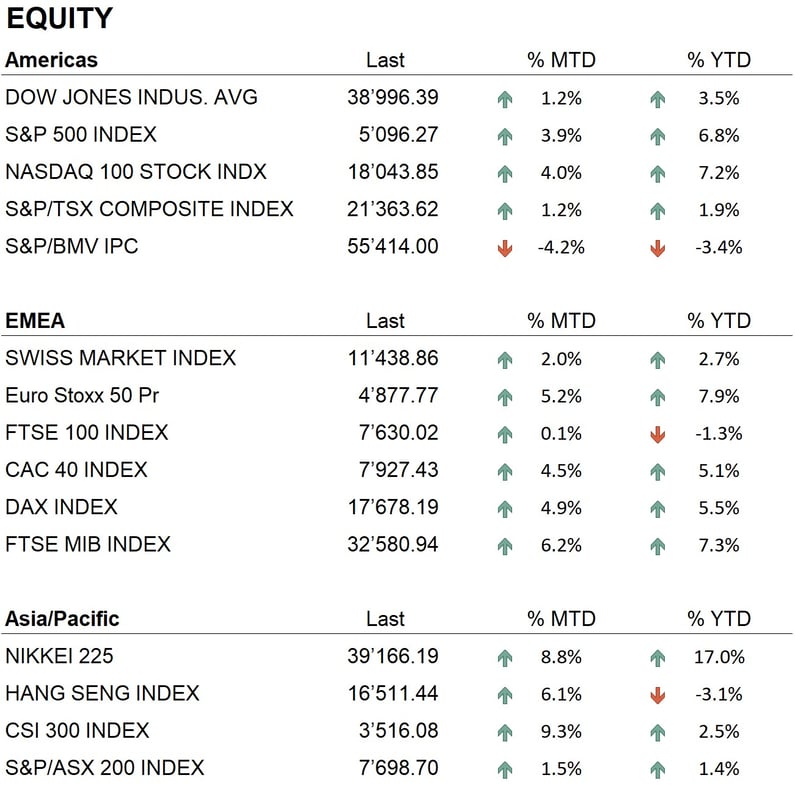

Il mese di febbraio 2024 ha registrato un andamento positivo nei mercati azionari globali, evidenziando performance eccezionali, in particolare nell'area asiatica. Gli indici americani hanno concluso il mese in crescita: il Dow Jones è aumentato del 2,5%, l'S&P 500 del 5% e il Nasdaq del 6%, quest'ultimo particolarmente favorito dalle eccellenti relazioni trimestrali di alcune società, come Nvidia, che ha raggiunto un nuovo record storico. Analogamente, in Europa, gli indici hanno mostrato ottime performance: l'Eurostoxx 50 ha registrato un incremento del 5% e l'Eurostoxx 600 del 2,5%. In Asia, i mercati hanno conseguito risultati notevoli: il Nikkei ha visto un aumento dell'8,5%, toccando nuovamente il livello dei 40.000, un traguardo raggiunto l'ultima volta tra la fine degli anni '80 e l'inizio degli anni '90, circa 34 anni fa. Anche la Cina ha mostrato segni di ripresa, con Hong Kong che ha segnato un aumento dell'8%, migliorando la performance dall'inizio dell'anno a -2%.

Per quanto concerne i mercati obbligazionari, il bilancio non è stato altrettanto positivo: nel corso di febbraio, i rendimenti delle obbligazioni, sia governative che corporate, hanno toccato i massimi annuali. Il titolo di Stato americano decennale, che aveva un rendimento del 3,90% all'inizio del mese, ha chiuso con un rendimento circa del 4,30%. In Europa, il rendimento del Bund tedesco decennale è passato dal 2,10% all'inizio del mese a circa il 2,40%. L'incremento dei rendimenti ha quindi penalizzato l'intero settore obbligazionario, con performance negative dall'inizio dell'anno che variano dal -1% al -3%, influenzate negativamente dal dato sull'inflazione americana a metà mese, risultato più elevato delle aspettative.

Nel campo valutario, il mese è trascorso in tranquillità: il dollaro si è mantenuto stabile rispetto all'euro, ma si è rafforzato contro il franco svizzero, causando un leggero indebolimento di quest'ultimo rispetto all'euro. I metalli preziosi hanno chiuso il mese senza variazioni significative. Da segnalare, invece, la performance positiva nel mondo delle criptovalute, con il Bitcoin che ha registrato un aumento mensile superiore al 20% e l'Ethereum che ha superato il 34%, ritornando ai livelli massimi degli ultimi due anni.

Economia

Il mese ha visto la pubblicazione di importanti dati economici relativi alla crescita del PIL e all'inflazione. Il dato relativo alla crescita del PIL europeo nel quarto trimestre ha indicato una stagnazione, con un incremento dello 0%, mentre la situazione del PIL tedesco è stata ancora più preoccupante, registrando un calo dello 0,3% e segnando l'entrata della Germania in una fase recessiva. Negli Stati Uniti, l'economia ha mostrato una crescita del 3,3% su base annua nel quarto trimestre del 2023. L'inflazione presenta un quadro leggermente migliore in Europa con un tasso del 2,8% su base annua, mentre negli Stati Uniti il dato si è attestato al 3,9%, al di sotto delle aspettative degli analisti che prevedevano un 3,7%. Questi dati influenzano direttamente le politiche monetarie della Federal Reserve e della Banca Centrale Europea, che si vedono costrette a posticipare i primi passi verso un allentamento della politica monetaria.

Geopolitica

La situazione geopolitica internazionale nel mese di febbraio è rimasta sostanzialmente stabile nei principali teatri di conflitto dell'emisfero. Il confronto tra Russia e Ucraina ha visto alcune vittorie per le forze armate russe, ma la situazione complessiva è di stallo, senza un chiaro prevalere di una parte sull'altra, suggerendo che il conflitto sia ancora lontano da una soluzione definitiva. Altrettanto teso rimane il fronte tra Israele e Hamas, con un'intensificazione delle operazioni militari israeliane nella Striscia di Gaza. Nonostante gli sforzi, in particolare da parte degli Stati Uniti, non si è giunti a una conclusione del conflitto, sperando almeno in una tregua che faciliti l'arrivo di aiuti umanitari alle popolazioni interessate. Nella regione si è inoltre assistito a un incremento delle incursioni da parte di gruppi terroristici yemeniti contro le navi cargo, soprattutto quelle britanniche e americane, che attraversano il Mar Rosso dirette al Canale di Suez. Di conseguenza, è stata istituita una task force internazionale, con la partecipazione di alcuni paesi europei, incaricata di contrastare le azioni degli Houthi, supportati dall'Iran.

Conclusioni

Continua il trend positivo dei mercati azionari, con alcuni indici, come l'S&P 500 e il Nasdaq, che hanno raggiunto nuovi massimi storici. Le relazioni trimestrali pubblicate finora mostrano una solida performance economica, soprattutto negli Stati Uniti, dove il settore tecnologico continua la sua espansione, trainato dall'evoluzione dell'intelligenza artificiale. L'incertezza rimane elevata sul mercato obbligazionario, fortemente influenzato dalle aspettative di politica monetaria delle banche centrali, che a loro volta dipendono dai dati futuri sull'inflazione. Gli operatori finanziari stanno rivedendo le loro previsioni sui futuri tagli dei tassi, rendendo il contesto particolarmente volatile. Sul fronte valutario, la situazione del dollaro rispetto alle principali valute è neutrale, mentre il settore delle criptovalute mostra un andamento decisamente positivo.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (dati al 29.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.