Index

Die Märkte

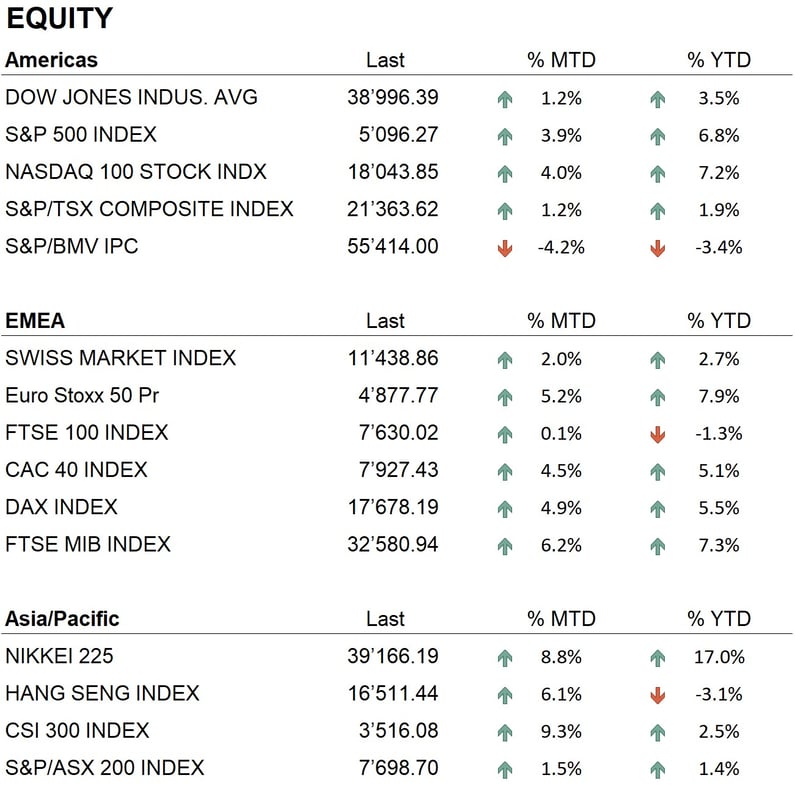

Der Monat Februar 2024 war von einem positiven Trend an den globalen Aktienmärkten geprägt, die insbesondere im asiatischen Raum eine hervorragende Performance zeigten. Seit Jahresbeginn (YTD) verzeichneten die US-Indizes starke Zuwächse: der Dow Jones um 3,5 %, der S&P 500 um 6,8 % und der Nasdaq Composite um 7,2 %. Diese Zuwächse wurden insbesondere durch die hervorragenden Quartalsberichte mehrerer Unternehmen getragen, wobei Nvidia ein neues Allzeithoch erreichte. Auch in Europa entwickelten sich die Indizes gut: der Eurostoxx 50 stieg um 7,9 %, der DAX um 5,5 % und der SMI um 2,7 %. In Asien entwickelten sich die Märkte bemerkenswert gut: Der Nikkei stieg um 17 % und erreichte erneut die Marke von 40 000 Punkten, ein Meilenstein, der zuletzt Ende der 80er und Anfang der 90er Jahre, also vor etwa 34 Jahren, erreicht wurde. Auch in China gab es Anzeichen einer Erholung: Hongkong legte um 6,1 % zu und verbesserte seine Performance seit Jahresbeginn auf -2 %. An den Anleihemärkten fiel die Bilanz nicht so positiv aus: Im Februar erreichten die Renditen von Staats- und Unternehmensanleihen neue Jahreshöchststände.

Die zehnjährige US-Staatsanleihe, die zu Beginn des Monats eine Rendite von 3,90 % aufwies, schloss mit einer Rendite von rund 4,30 %. In Europa stieg die Rendite der zehnjährigen deutschen Bundesanleihe von 2,10 % zu Beginn des Monats auf etwa 2,40 %. Der Renditeanstieg belastete somit den gesamten Anleihensektor, der seit Jahresbeginn eine negative Performance von -1% bis -3% aufwies, negativ beeinflusst durch die US-Inflationszahlen zur Monatsmitte, die höher als erwartet ausfielen.

Im Währungsbereich verlief der Monat ruhig: Der Dollar blieb gegenüber dem Euro stabil, wurde aber gegenüber dem Schweizer Franken stärker, so dass letzterer gegenüber dem Euro leicht nachgab. Die Edelmetalle schlossen den Monat ohne nennenswerte Veränderungen ab. Bemerkenswert war jedoch die positive Entwicklung der Kryptowährungen: Bitcoin verzeichnete einen monatlichen Anstieg von mehr als 40%, Ethereum stieg um mehr als 45% und erreichte damit den höchsten Stand seit zwei Jahren.

Die Wirtschaft

In diesem Monat wurden wichtige Wirtschaftsdaten zum BIP-Wachstum und zur Inflation veröffentlicht. Das europäische BIP-Wachstum für das vierte Quartal deutete mit 0% Wachstum auf eine Stagnation hin, während das deutsche BIP mit einem Rückgang von 0,3% noch beunruhigender war und den Eintritt Deutschlands in eine rezessive Phase signalisierte. In den USA wuchs die Wirtschaft im vierten Quartal 2023 um 3,3% im Vergleich zum Vorjahr. Die Inflation sah in Europa mit 2,8% im Jahresvergleich etwas besser aus, während sie in den USA bei 3,9% lag und damit unter den Erwartungen der Analysten von 3,7%.

Diese Daten haben einen direkten Einfluss auf die Geldpolitik der Federal Reserve und der Europäischen Zentralbank, die sich gezwungen sehen, die ersten Schritte zur Lockerung der Geldpolitik zu verschieben.

Geopolitik

Die internationale geopolitische Lage blieb im Februar auf den wichtigsten Konfliktschauplätzen der Hemisphäre weitgehend stabil. In der Konfrontation zwischen Russland und der Ukraine haben die russischen Streitkräfte einige Siege errungen, aber insgesamt herrscht ein Patt, ohne dass eine Seite eindeutig die Oberhand gewonnen hätte, was darauf hindeutet, dass der Konflikt noch weit von einer endgültigen Lösung entfernt ist. Ebenso angespannt bleibt die Front zwischen Israel und der Hamas mit einer Intensivierung der israelischen Militäroperationen im Gaza-Streifen. Trotz der Bemühungen, insbesondere der Vereinigten Staaten, konnte der Konflikt nicht beigelegt werden, obwohl man auf einen Waffenstillstand hoffte, der die Versorgung der betroffenen Bevölkerung mit humanitärer Hilfe erleichtern würde. In der Region häufen sich auch die Angriffe jemenitischer Terrorgruppen auf Frachtschiffe, insbesondere auf britische und amerikanische, die das Rote Meer auf dem Weg zum Suezkanal durchqueren. Infolgedessen wurde eine internationale Task Force unter Beteiligung einiger europäischer Länder eingerichtet, um den Aktionen der vom Iran unterstützten Houthis entgegenzuwirken.

Schlussfolgerungen

Der positive Trend an den Aktienmärkten hält an, und einige Indizes wie der S&P 500 und der Nasdaq erreichen neue Allzeithochs. Die bisher veröffentlichten Quartalsberichte zeigen eine solide Wirtschaftsleistung, insbesondere in den USA, wo der Technologiesektor, angetrieben durch die Entwicklung der künstlichen Intelligenz, weiter expandiert. Auf dem Anleihemarkt herrscht nach wie vor große Unsicherheit, da dieser stark von den geldpolitischen Erwartungen der Zentralbanken beeinflusst wird, die ihrerseits von den künftigen Inflationsdaten abhängen. Die Finanzakteure revidieren ihre Prognosen über künftige Zinssenkungen, was das Umfeld besonders volatil macht. An der Währungsfront ist die Situation des Dollars gegenüber den wichtigsten Währungen neutral, während der Sektor der Kryptowährungen einen ausgesprochen positiven Trend aufweist.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (daten am 29.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.