Index

Los mercados

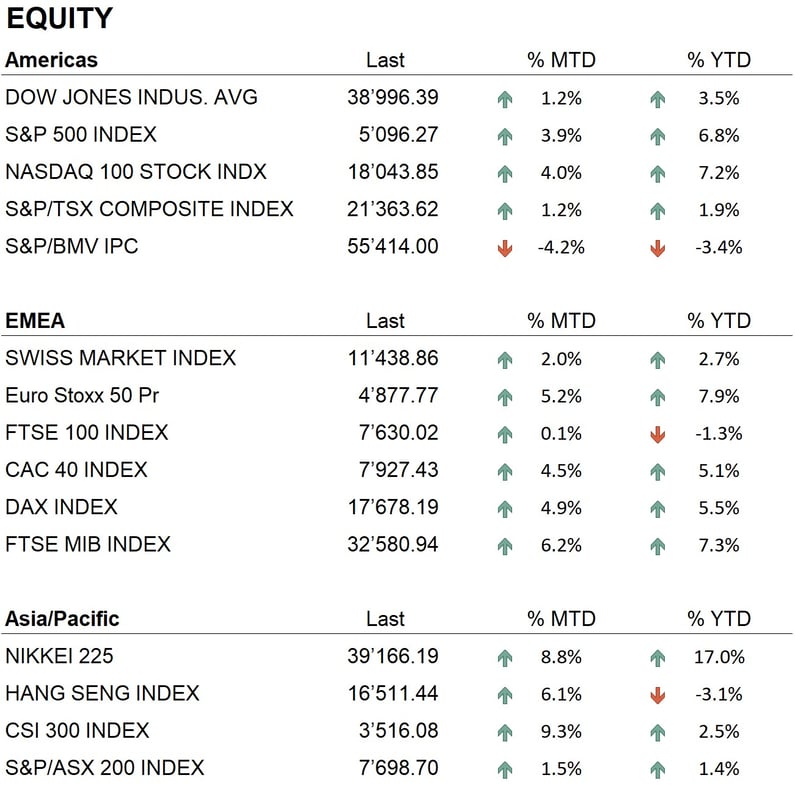

El mes de febrero de 2024 fue testigo de una tendencia positiva en los mercados mundiales de renta variable, que registraron rentabilidades sobresalientes, especialmente en la región asiática. Desde principios de año (YTD), los índices estadounidenses registraron fuertes ganancias, con el Dow Jones subiendo un 3,5%, el S&P 500 un 6,8% y el Nasdaq Composite un 7,2%. Estas ganancias se vieron impulsadas especialmente por los excelentes informes trimestrales de varias empresas, con Nvidia alcanzando un nuevo máximo histórico. En Europa, los índices también se comportaron bien: el Eurostoxx 50 subió un 7,9%, el DAX un 5,5% y el SMI un 2,7%. En Asia, los mercados se comportaron notablemente bien, con el Nikkei subiendo un 17% y tocando de nuevo la cota de los 40.000 puntos, un hito alcanzado por última vez a finales de los 80 y principios de los 90, hace unos 34 años. China también mostró signos de recuperación, con Hong Kong subiendo un 6,1%, mejorando su rendimiento desde principios de año hasta el -2%. En los mercados de renta fija, el balance no fue tan positivo: durante el mes de febrero, los rendimientos de los bonos, tanto del Estado como de las empresas, alcanzaron máximos anuales. La deuda pública estadounidense a diez años, que tenía un rendimiento del 3,90% a principios de mes, cerró con un rendimiento en torno al 4,30%. En Europa, el rendimiento del bund alemán a diez años pasó del 2,10% a principios de mes a cerca del 2,40%. La subida de los rendimientos penalizó así a todo el sector de la renta fija, con un rendimiento negativo desde principios de año que osciló entre el -1% y el -3%, influido negativamente por el dato de inflación estadounidense de mediados de mes, que resultó superior a lo previsto.

En el ámbito de las divisas, el mes transcurrió tranquilo: el dólar se mantuvo estable frente al euro, pero se fortaleció frente al franco suizo, provocando un ligero debilitamiento de este último frente al euro. Los metales preciosos cerraron el mes sin cambios significativos. Cabe destacar, sin embargo, el comportamiento positivo en el mundo de las criptodivisas, con Bitcoin registrando un aumento mensual de más del 40% y Ethereum subiendo más del 45%, volviendo a su nivel más alto en dos años.

La economía

Este mes se publicaron importantes datos económicos sobre el crecimiento del PIB y la inflación. La cifra de crecimiento del PIB europeo en el cuarto trimestre indicaba un estancamiento, con un crecimiento del 0%, mientras que la situación del PIB alemán era aún más preocupante, con una caída del 0,3% y señalando la entrada de Alemania en una fase de recesión. En Estados Unidos, la economía creció un 3,3% interanual en el cuarto trimestre. La inflación fue ligeramente mejor en Europa (2,8% interanual), mientras que en Estados Unidos fue del 3,9%, por debajo de las expectativas de los analistas (3,7%). Estos datos influyen directamente en las políticas monetarias de la Reserva Federal y del Banco Central Europeo, que se ven obligados a aplazar los primeros pasos hacia una flexibilización de la política monetaria.

Geopolítica

La situación geopolítica internacional en febrero se mantuvo en gran medida estable en los principales escenarios de conflicto del hemisferio. El enfrentamiento entre Rusia y Ucrania se saldó con algunas victorias de las fuerzas armadas rusas, pero la situación general es de estancamiento, sin un claro predominio de un bando sobre el otro, lo que sugiere que el conflicto está aún lejos de una solución definitiva. Igualmente tenso sigue siendo el frente entre Israel y Hamás, con una intensificación de las operaciones militares israelíes en la Franja de Gaza. A pesar de los esfuerzos, en particular de Estados Unidos, no se ha logrado poner fin al conflicto, esperando al menos una tregua que facilite la llegada de ayuda humanitaria a las poblaciones afectadas. La región también ha sido testigo de un aumento de las incursiones de grupos terroristas yemeníes contra buques de carga, especialmente británicos y estadounidenses, que cruzan el Mar Rojo camino del Canal de Suez. En consecuencia, se creó una fuerza operativa internacional, con la participación de algunos países europeos, para contrarrestar las acciones de los Houthis, apoyados por Irán.

Conclusiones

Continúa la tendencia positiva en los mercados de renta variable, con algunos índices, como el S&P 500 y el Nasdaq, alcanzando nuevos máximos históricos. Los informes trimestrales publicados hasta ahora muestran un sólido comportamiento económico, especialmente en EE.UU., donde el sector tecnológico continúa su expansión, impulsado por el desarrollo de la inteligencia artificial. La incertidumbre sigue siendo elevada en el mercado de renta fija, muy influido por las expectativas de política monetaria de los bancos centrales, que a su vez dependen de los futuros datos de inflación. Los operadores financieros están revisando sus previsiones sobre futuras bajadas de tipos, lo que hace que el entorno sea especialmente volátil. En cuanto a las divisas, la situación del dólar frente a las principales monedas es neutra, mientras que el sector de las criptomonedas muestra una tendencia decididamente positiva.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (datos al 29.02.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.