Indice

Mercati

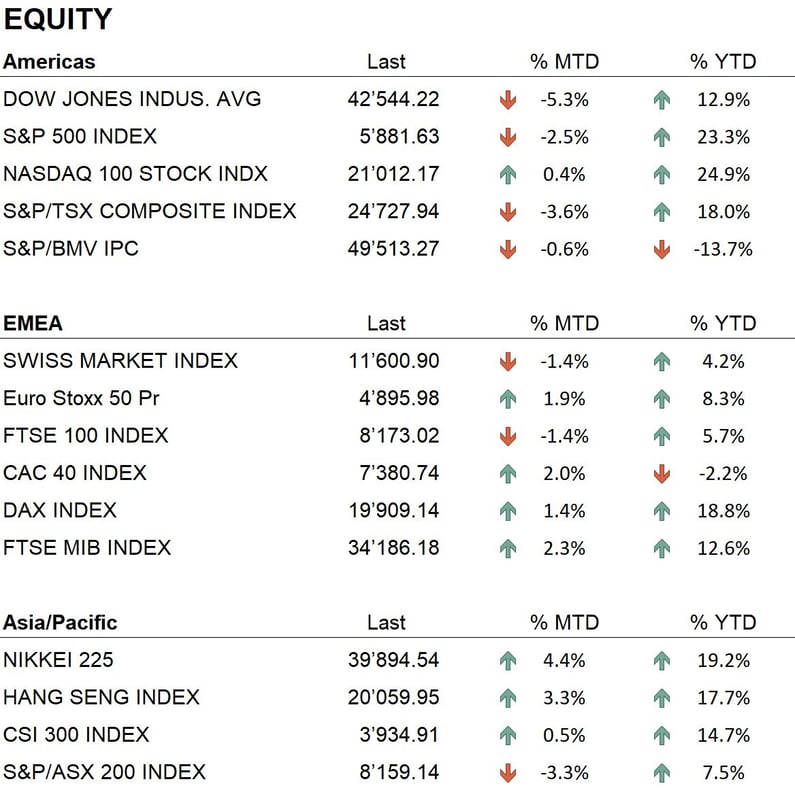

Il 2024 si è concluso in modo positivo per quasi tutti i principali indici mondiali, con alcune eccezioni nei mercati asiatici. Negli indici americani: Dow Jones +12,9%, S&P 500 +23,3%, Nasdaq 100 +24,9%. In Europa: Eurostoxx 50 +8,3%, FTSE 100 +5,7%, DAX +18,8%, CAC 40 -2,2%, FTSE MIB +12,6%. Il Nikkei ha chiuso l'anno a +19,2%, mentre l'Hang Seng di Hong Kong ha guadagnato il 17,7%, spinto da fattori macroeconomici favorevoli e misure di stimolo del governo cinese.

La performance dei listini USA è stata trainata dall'eccellente andamento del settore tecnologico. Titoli come Nvidia, Meta e Microsoft hanno beneficiato della continua espansione delle applicazioni di intelligenza artificiale e dell’interesse per la transizione tecnologica. Tuttavia, il 2024 non è stato un anno lineare: dopo una forte partenza nei primi mesi e un rallentamento estivo, i mercati hanno accelerato a novembre, sostenuti dalla vittoria di Donald Trump alle presidenziali, che ha alimentato aspettative di politiche fiscali pro-business. Questo evento, unitamente a segnali di politiche monetarie meno restrittive, ha rafforzato la fiducia nei mercati.

I mercati obbligazionari hanno vissuto un anno di forti fluttuazioni, principalmente dovute alle decisioni delle banche centrali e alle dinamiche economiche globali.

Negli Stati Uniti, i rendimenti del Treasury decennale hanno raggiunto il picco del 4,7% ad aprile, spinti da attese di politiche monetarie restrittive. Successivamente, sono scesi al 3,6% a settembre, grazie al rallentamento economico che ha aumentato la domanda di titoli rifugio. Nell'ultimo trimestre, i rendimenti si sono stabilizzati, chiudendo l'anno al 4,57%.

In Europa, i Bund decennali hanno seguito una traiettoria meno marcata, con un massimo del 2,64%, influenzati dai timori sull’inflazione e dalle tensioni tra le economie core e periferiche dell'Eurozona. La chiusura al 2,37% evidenzia un atteggiamento più cauto da parte della BCE, impegnata a bilanciare stabilità economica e pressioni inflazionistiche.

Sul fronte valutario, il dollaro americano ha registrato un andamento misto rispetto alle principali valute. L’EUR/USD ha chiuso l'anno con un calo del 6,2%, riflettendo la forza della valuta statunitense, sostenuta da politiche monetarie restrittive e da una crescita economica robusta. Anche il franco svizzero ha mantenuto il ruolo di valuta rifugio, guadagnando il 7,8% contro il dollaro e l'1,2% contro l'euro, chiudendo a un tasso EUR/CHF di 0,940. Questo andamento evidenzia la preferenza degli investitori per valute stabili in un contesto globale incerto.

Per quanto riguarda i metalli preziosi, l’oro ha chiuso l'anno a 2.620 dollari l’oncia, con un incremento del 27,2%. Questa crescita è stata alimentata da un contesto di incertezza macroeconomica e geopolitica, che ha reso l’oro un’opzione più attraente rispetto ad altri asset. Il Bitcoin ha chiuso il 2024 a 93.000 dollari, con un incremento del 123,5%. Il rally della criptovaluta è stato alimentato dall’approvazione, a gennaio, dei primi ETF spot negli Stati Uniti, dall’halving di aprile e dalla vittoria di Trump, accompagnata dal supporto dichiarato verso le criptovalute. Questi eventi hanno spinto il prezzo a livelli record nel trimestre finale, consolidando il ruolo del Bitcoin come asset strategico.

Economia

Nel 2024, l'economia globale ha mostrato una resilienza significativa, nonostante l'incertezza geopolitica e l’intensificarsi dei conflitti internazionali. Negli Stati Uniti, l'inflazione si è mantenuta sotto controllo, chiudendo l'anno al 2,8% su base annua, grazie anche a una politica monetaria della Federal Reserve meno restrittiva del previsto. I tassi di interesse sono stati ridotti nella seconda metà dell'anno al range del 4,50%-4,75%, mentre a inizio 2024 si attendeva un approccio più aggressivo.

In Europa, la crescita economica è rimasta debole, penalizzata da un PIL dell'Eurozona in aumento dello 0,3% nell'ultimo trimestre, con ripercussioni sul settore manifatturiero. L'inflazione si è stabilizzata al 2%, ma persistono sfide per la manifattura, specialmente in Germania, che fatica a riprendersi dalla debole domanda globale.

In Asia, la Cina ha segnato una crescita del PIL del 4,7% nel 2024, grazie a politiche di stimolo economico che hanno incentivato consumi ed esportazioni. Tuttavia, il settore immobiliare resta una significativa fonte di rischio. In Giappone, l'inflazione è rimasta stabile all'1,3%, con moderata crescita economica sostenuta da esportazioni e investimenti interni.

Guardando al 2025, le prospettive economiche restano incerte. Gli analisti prevedono un rallentamento della crescita globale, con maggiore dipendenza da politiche fiscali espansive per affrontare difficoltà strutturali. Tuttavia, la riduzione delle pressioni inflazionistiche e l’allentamento delle politiche monetarie potrebbero favorire una ripresa più solida nella seconda metà dell'anno.

Geopolitica

Le elezioni presidenziali statunitensi sono state l’evento geopolitico principale del 2024. La vittoria di Donald Trump, conquistando un secondo mandato non consecutivo, ha sollevato interrogativi sul futuro delle relazioni internazionali. Le sue politiche protezionistiche e l'approccio unilaterale alla politica estera hanno alimentato aspettative di maggiori tensioni commerciali, soprattutto con Cina ed Europa.

In Medio Oriente, la situazione è rimasta critica, con un’escalation degli scontri tra Israele e gruppi armati. Israele ha intensificato le operazioni contro Hezbollah e Hamas, mentre la Corte Penale Internazionale ha emesso mandati di arresto per Netanyahu e altri alti funzionari per presunti crimini di guerra.

In Ucraina, il conflitto con la Russia prosegue senza segnali di risoluzione. Le nuove sanzioni europee hanno limitato le esportazioni energetiche russe, intensificando la pressione sui prezzi del gas. La necessità di accelerare la transizione verso fonti rinnovabili è diventata una priorità per l’Europa, con investimenti significativi previsti per il 2025.

Conclusioni

Il 2024 si è rivelato un anno complesso ma positivo per i mercati globali, caratterizzato da importanti eventi geopolitici e macroeconomici. Nonostante la resilienza dimostrata dai mercati azionari, riteniamo necessario mantenere un approccio prudente, date le persistenti incertezze geopolitiche e i potenziali rischi macroeconomici.

L’esposizione azionaria è stata mantenuta leggermente overweight. Abbiamo aumentato marginalmente la liquidità, portandola a un livello neutrale, riducendo l’esposizione ai bond. Manteniamo un focus strategico sull’oro, che continua a offrire una protezione cruciale in un contesto di incertezza economica e geopolitica. Privilegiamo inoltre i settori Financials, Communication Services e Consumer Discretionary, che riteniamo attualmente particolarmente interessanti.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Communication Services

- Consumer discretionary

Market data (dati al 31.12.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.