Index

Los mercados

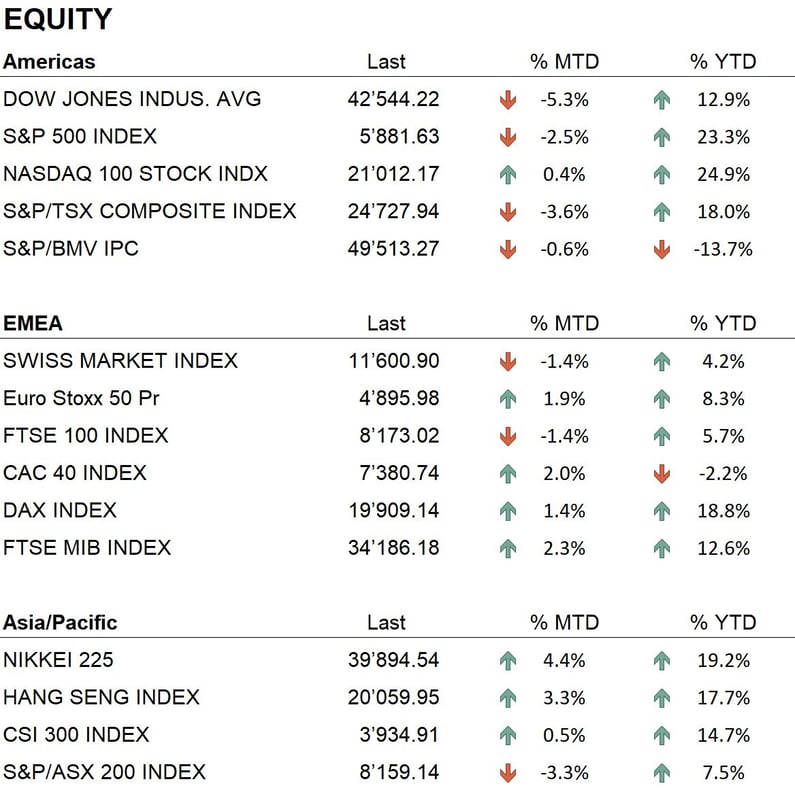

El año 2024 terminó en positivo para casi todos los principales índices mundiales, con algunas excepciones en los mercados asiáticos. En los índices estadounidenses: Dow Jones +12,9%, S&P 500 +23,3%, Nasdaq 100 +24,9%. En Europa: Eurostoxx 50 +8,3%, FTSE 100 +5,7%, DAX +18,8%, CAC 40 -2,2%, FTSE MIB +12,6%. El Nikkei cerró con una subida del 19,2%, mientras que el Hang Seng de Hong Kong ganó un 17,7%, impulsado por factores macroeconómicos favorables y estímulos del Gobierno chino.

Las bolsas estadounidenses se beneficiaron de los resultados del sector tecnológico. Valores como Nvidia, Meta y Microsoft aprovecharon la expansión de las aplicaciones de inteligencia artificial y el interés en transiciones tecnológicas. Sin embargo, 2024 no fue un año lineal: tras un fuerte arranque y una ralentización en verano, los mercados repuntaron en noviembre con la victoria de Donald Trump, que aumentó las expectativas de políticas fiscales proempresas. Este evento, junto con señales de políticas monetarias menos restrictivas, reforzó la confianza del mercado.

Los mercados de renta fija experimentaron fuertes fluctuaciones, principalmente por decisiones de los bancos centrales y la dinámica económica global. En EE.UU., los rendimientos de los bonos del Tesoro a 10 años alcanzaron un 4,7% en abril, impulsados por expectativas de endurecimiento monetario, para luego caer al 3,6% en septiembre, gracias a una desaceleración económica que aumentó la demanda de valores refugio. En el último trimestre se estabilizaron, cerrando el año en el 4,57%.

En Europa, los Bunds a 10 años alcanzaron un máximo del 2,64%, influenciados por preocupaciones inflacionistas y tensiones en la Eurozona, y cerraron en el 2,37%. Esto refleja la cautela del BCE al equilibrar estabilidad económica y presiones inflacionistas.

En cuanto a divisas, el dólar mostró un comportamiento mixto. El EUR/USD cayó un 6,2%, reflejo de la fortaleza del dólar, apoyado por políticas restrictivas y un crecimiento sólido. El franco suizo, refugio de valor, ganó un 7,8% frente al dólar y un 1,2% frente al euro, cerrando a EUR/CHF 0,940, subrayando la preferencia por divisas estables en un entorno incierto.

El oro cerró en 2.620 dólares la onza (+27,2%), impulsado por la incertidumbre macroeconómica y geopolítica, que lo hizo atractivo frente a otros activos. Bitcoin subió a 93.000 dólares (+123,5%), gracias a la aprobación de los primeros ETF de contado en EE.UU. en enero, la reducción a la mitad en abril y la victoria de Trump, quien expresó su apoyo a las criptodivisas. Estos factores llevaron a Bitcoin a niveles récord en el último trimestre, consolidando su papel como activo estratégico.

La economía

En 2024, la economía mundial demostró una notable resistencia a pesar de la incertidumbre geopolítica y la escalada de los conflictos internacionales. En Estados Unidos, la inflación se mantuvo bajo control, cerrando el año en el 2,8% interanual, debido en parte a una política monetaria de la Reserva Federal menos restrictiva de lo esperado. Los tipos de interés se redujeron en la segunda mitad del año a una horquilla del 4,50%-4,75%, a pesar de las expectativas anteriores de un enfoque más agresivo a principios de 2024.

En Europa, el crecimiento económico siguió siendo débil, con un aumento del PIB de la Eurozona de sólo el 0,3% en el último trimestre, lo que afectó al sector manufacturero. La inflación se estabilizó en el 2%, pero persisten los retos para el sector manufacturero, especialmente en Alemania, que sigue luchando contra la debilidad de la demanda mundial.

En Asia, China registró un crecimiento del PIB del 4,7% en 2024, impulsado por políticas de estímulo económico que impulsaron el consumo y las exportaciones. Sin embargo, el sector inmobiliario sigue siendo una importante fuente de riesgo. En Japón, la inflación se mantuvo estable en el 1,3%, con un crecimiento económico moderado respaldado por las exportaciones y las inversiones nacionales.

De cara a 2025, las perspectivas económicas siguen siendo inciertas. Los analistas prevén una ralentización del crecimiento mundial, con una mayor dependencia de las políticas fiscales expansivas para hacer frente a los retos estructurales. No obstante, la reducción de las presiones inflacionistas y unas políticas monetarias más acomodaticias podrían crear un entorno favorable para una recuperación más sólida en el segundo semestre del año.

Geopolítica

Las elecciones presidenciales estadounidenses fueron el principal acontecimiento geopolítico de 2024. La victoria de Donald Trump, asegurándose un segundo mandato no consecutivo, planteó interrogantes sobre el futuro de las relaciones internacionales. Sus políticas proteccionistas y su enfoque unilateral de la política exterior han aumentado las expectativas de un aumento de las tensiones comerciales, en particular con China y Europa.

En Oriente Medio, la situación siguió siendo crítica, marcada por una escalada de enfrentamientos entre Israel y grupos armados. Israel intensificó las operaciones contra Hezbolá y Hamás, mientras la Corte Penal Internacional dictaba órdenes de detención contra Netanyahu y otros altos cargos por presuntos crímenes de guerra.

En Ucrania, el conflicto con Rusia continúa sin visos de solución. Las nuevas sanciones europeas restringieron aún más las exportaciones rusas de energía, intensificando la presión sobre los precios del gas. La necesidad de acelerar la transición a fuentes de energía renovables se ha convertido en una prioridad para Europa, con importantes inversiones previstas para 2025.

Conclusiones

2024 fue un año complejo pero positivo para los mercados mundiales, marcado por importantes acontecimientos geopolíticos y macroeconómicos. A pesar de la resistencia de los mercados de renta variable, creemos que es razonable adoptar una postura prudente dadas las incertidumbres geopolíticas en curso y los posibles riesgos macroeconómicos.

La exposición a la renta variable se mantiene ligeramente sobreponderada, mientras que la liquidez se ha incrementado marginalmente hasta alcanzar un nivel neutral, reduciendo proporcionalmente la exposición a la renta fija. Mantenemos un enfoque estratégico en el oro, que sigue ofreciendo una protección crucial en un entorno de incertidumbre económica y geopolítica. Asimismo, favorecemos los sectores financiero, servicios de comunicación y consumo discrecional, que consideramos especialmente atractivos en este momento.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Communication Services

- Consumer discretionary

Market data (datos al 31.12.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.