Index

Die Märkte

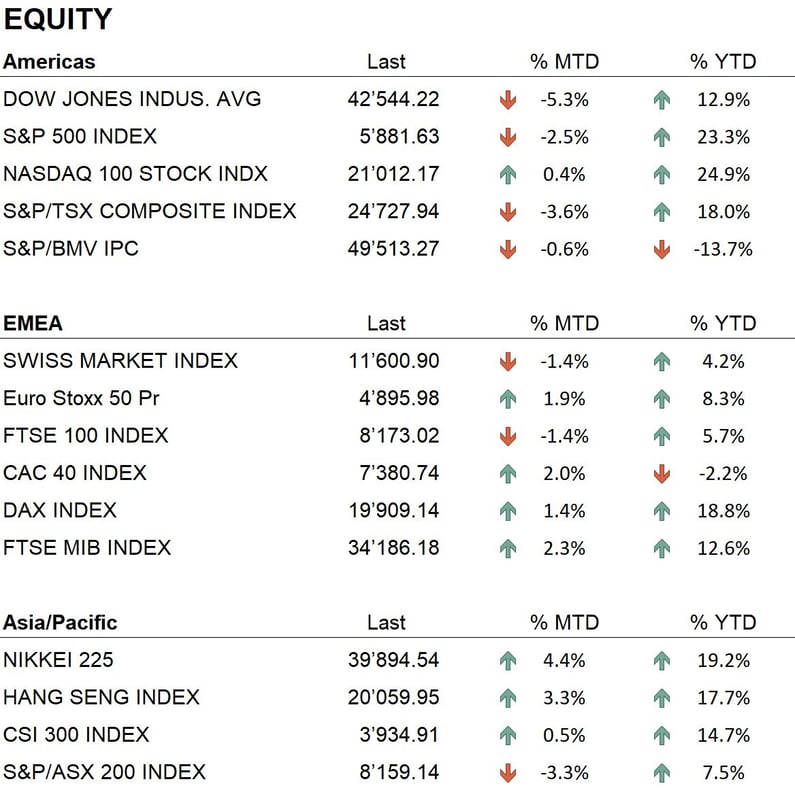

Das Jahr 2024 endete für fast alle wichtigen globalen Indizes positiv, mit wenigen Ausnahmen in den asiatischen Märkten. Bei den US-Indizes: Dow Jones +12,9 %, S&P 500 +23,3 %, Nasdaq 100 +24,9 %. In Europa: Eurostoxx 50 +8,3 %, FTSE 100 +5,7 %, DAX +18,8 %, CAC 40 -2,2 %, FTSE MIB +12,6 %. Der Nikkei schloss das Jahr mit einem Plus von 19,2 %, während der Hang Seng in Hongkong um 17,7 % zulegte, gestützt durch günstige makroökonomische Faktoren und Konjunkturmaßnahmen der chinesischen Regierung.

Die US-Aktienmärkte wurden durch hervorragende Ergebnisse des Technologiesektors angetrieben. Nvidia, Meta und Microsoft profitierten von der Verbreitung von KI-Anwendungen und dem Interesse an technologischen Übergängen. Das Jahr verlief jedoch nicht linear: Nach einem starken Start in den ersten Monaten und einer Sommerflaute beschleunigten die Märkte im November, getragen von Donald Trumps Präsidentschaftswahlsieg, der Erwartungen an wirtschaftsfreundliche Steuerpolitik weckte. Dieses Ereignis und Signale einer weniger restriktiven Geldpolitik stärkten das Vertrauen der Märkte.

Die Anleihemärkte erlebten 2024 starke Schwankungen, die vor allem auf Entscheidungen der Zentralbanken und globale Wirtschaftsdynamiken zurückzuführen waren. In den Vereinigten Staaten erreichten die Renditen 10-jähriger Treasuries im April 4,7 %, sanken im September auf 3,6 % und stabilisierten sich zum Jahresende bei 4,57 %. In Europa folgten die 10-jährigen Bundesanleihen einem weniger ausgeprägten Trend, mit einem Höchststand von 2,64 % und einem Schlusskurs von 2,37 %. Diese Werte spiegeln die vorsichtige Haltung der EZB wider, die ein Gleichgewicht zwischen wirtschaftlicher Stabilität und Inflationsdruck sucht.

An der Währungsfront zeigte der US-Dollar gemischte Ergebnisse gegenüber den wichtigsten Währungen. Der EUR/USD fiel um 6,2 %, was die Stärke der US-Währung widerspiegelt, unterstützt durch straffe Geldpolitik und robustes Wirtschaftswachstum. Der Schweizer Franken behielt seinen Status als sicherer Hafen bei, legte gegenüber dem Dollar um 7,8 % und gegenüber dem Euro um 1,2 % zu und schloss mit einem Kurs von EUR/CHF 0,940. Diese Entwicklung verdeutlicht die Präferenz der Anleger für stabile Währungen in einem unsicheren globalen Umfeld.

Bei den Edelmetallen schloss Gold bei $2.620 pro Unze, ein Anstieg von 27,2 %. Dieses Wachstum wurde durch makroökonomische und geopolitische Unsicherheiten begünstigt, die Gold im Vergleich zu anderen Vermögenswerten attraktiver machten. Bitcoin stieg 2024 auf $93.000 (+123,5 %), angetrieben durch die Genehmigung der ersten Spot-ETFs in den USA, das Halving im April und Trumps Wahlsieg, der starke Unterstützung für Kryptowährungen zeigte. Diese Ereignisse trieben den Bitcoin-Kurs auf Rekordhöhen und festigten seine Rolle als strategische Anlage.

Die Wirtschaft

Im Jahr 2024 zeigte sich die Weltwirtschaft trotz geopolitischer Unsicherheiten und eskalierender Konflikte bemerkenswert widerstandsfähig. In den USA blieb die Inflation unter Kontrolle und lag zum Jahresende bei 2,8 %, was teilweise auf eine weniger restriktive Geldpolitik der Federal Reserve zurückzuführen war. Die Zinssätze wurden in der zweiten Jahreshälfte auf 4,50 % bis 4,75 % gesenkt, trotz früherer Erwartungen eines aggressiveren Vorgehens.

In Europa blieb das Wirtschaftswachstum schwach: Das BIP der Eurozone stieg im letzten Quartal nur um 0,3 %, was das verarbeitende Gewerbe belastete. Die Inflation stabilisierte sich bei 2 %, doch Herausforderungen für die Industrie bestehen weiterhin, besonders in Deutschland, das unter schwacher globaler Nachfrage leidet.

In Asien verzeichnete China 2024 ein BIP-Wachstum von 4,7 %, gestützt durch Konjunkturmaßnahmen, die Konsum und Exporte förderten. Der Immobiliensektor bleibt jedoch eine große Risikoquelle. In Japan blieb die Inflation mit 1,3 % stabil, während das moderate Wachstum durch Exporte und inländische Investitionen gestützt wurde.

Mit Blick auf 2025 bleiben die Aussichten unsicher. Analysten erwarten eine Verlangsamung des globalen Wachstums, wobei verstärkt auf expansive Fiskalpolitik gesetzt wird. Dennoch könnten geringer Inflationsdruck und akkommodierende Geldpolitik ein günstiges Umfeld für eine Erholung in der zweiten Jahreshälfte schaffen.

Geopolitik

Die Präsidentschaftswahlen in den USA waren das wichtigste geopolitische Ereignis des Jahres 2024. Der Sieg von Donald Trump, der sich eine zweite nicht aufeinanderfolgende Amtszeit sicherte, warf Fragen über die Zukunft der internationalen Beziehungen auf. Seine protektionistische Politik und sein unilateraler Ansatz in der Außenpolitik schürten Erwartungen auf zunehmende Handelsspannungen, insbesondere mit China und Europa.

Im Nahen Osten blieb die Lage kritisch und war durch eine Eskalation der Zusammenstöße zwischen Israel und bewaffneten Gruppen gekennzeichnet. Israel intensivierte seine Operationen gegen die Hisbollah und die Hamas, während der Internationale Strafgerichtshof Haftbefehle gegen Netanjahu und andere hochrangige Beamte wegen mutmaßlicher Kriegsverbrechen erließ.

In der Ukraine dauert der Konflikt mit Russland an, ohne Anzeichen auf eine Lösung. Neue europäische Sanktionen schränkten die russischen Energieexporte weiter ein und erhöhten den Druck auf die Gaspreise. Die Beschleunigung des Übergangs zu erneuerbaren Energien ist für Europa zur Priorität geworden, mit erheblichen Investitionen, die für 2025 geplant sind.

Schlussfolgerungen

2024 war ein komplexes, aber positives Jahr für die globalen Märkte, geprägt von bedeutenden geopolitischen und makroökonomischen Ereignissen. Trotz der Widerstandsfähigkeit der Aktienmärkte halten wir es angesichts anhaltender geopolitischer Unsicherheiten und potenzieller makroökonomischer Risiken für ratsam, eine vorsichtige Haltung einzunehmen.

Die Aktienquote bleibt leicht übergewichtet, während die Liquidität geringfügig auf ein neutrales Niveau erhöht wurde, was zu einer entsprechenden Reduzierung der Anleihenquote geführt hat. Wir behalten unseren strategischen Fokus auf Gold bei, das in einem Umfeld wirtschaftlicher und geopolitischer Unsicherheit weiterhin einen wesentlichen Schutz bietet. Darüber hinaus bevorzugen wir die Sektoren Finanzwesen, Kommunikationsdienste und zyklische Konsumgüter, die wir derzeit für besonders attraktiv halten.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Communication Services

- Consumer Discretionary

Market data (daten am 31.12.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.