Indice

Mercati

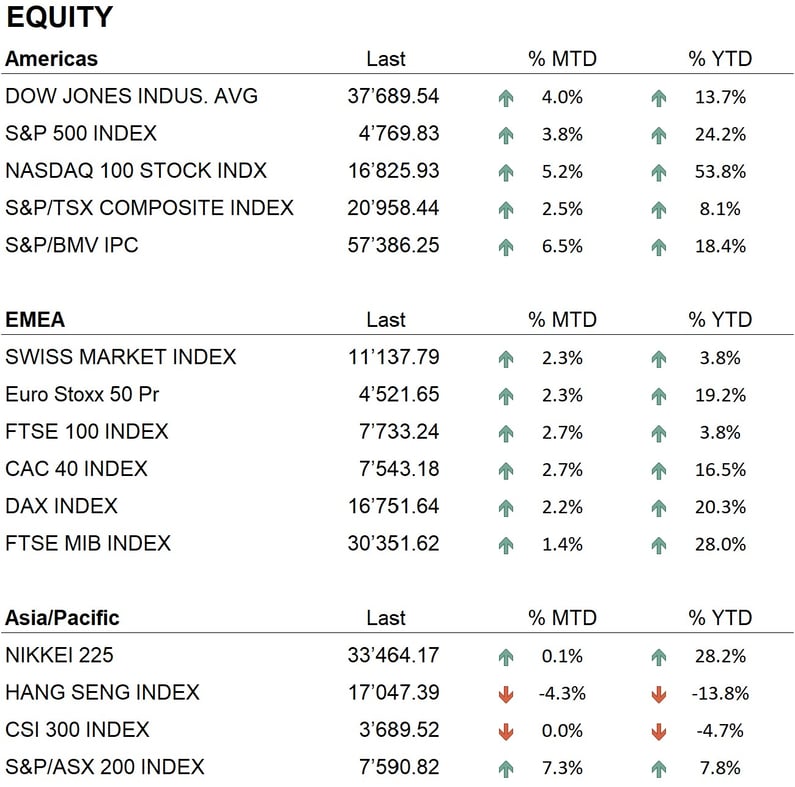

Il 2023 si è concluso in modo ampiamente positivo per quasi tutti i principali indici mondiali, ad eccezione degli indici cinesi che hanno registrato una chiusura negativa intorno al -13%. Per quanto riguarda gli indici americani, le performance positive sono state: Dow Jones +13,7%, S&P 500 +24,2%, Nasdaq 100 +53,8%. In Europa, le performance degli indici sono state rispettivamente: Eurostoxx 50 +19,2%, FTSE 100 +3,8%, DAX +20,3%, CAC 40 +16,5%, FTSE MIB +28%. In Asia, il Nikkei ha chiuso l'anno a +28,2%, mentre Hong Kong ha registrato un -13,8%

La performance dei listini americani è stata sostenuta dall'ottimo andamento del settore tecnologico, in particolare dall'indice FAANG (Meta, Apple, Amazon, Netflix, Alphabet) più Microsoft e Nvidia, che hanno quasi raddoppiato il loro valore. Il successo di questi titoli è stato principalmente influenzato dallo sviluppo dell'intelligenza artificiale e dei suoi molteplici utilizzi. Tuttavia, il 2023 non ha avuto un andamento lineare, essendo stato caratterizzato da diversi alti e bassi. Dopo un forte inizio a gennaio e un buon andamento fino a luglio, i mercati hanno subito un calo fino a fine ottobre, con alcuni indici, come il Dow Jones e l’indice SMI svizzero, che hanno sfiorato il territorio negativo. Alla fine di ottobre, però, il mercato ha radicalmente cambiato visione sui futuri passi di politica monetaria della Federal Reserve, che aveva lasciato intendere l'imminente fine del ciclo di rialzo dei tassi d'interesse. Questo ha scatenato un importante rally dei mercati azionari, portandoli, in alcuni casi, a chiudere l'anno sui massimi storici.

I mercati obbligazionari hanno vissuto, durante l'anno, movimenti significativi, iniziando con la crisi bancaria americana a marzo e proseguendo con fallimenti importanti sia negli USA che in Europa, come quello di Credit Suisse. Le politiche aggressive delle banche centrali, con continui rialzi dei tassi di riferimento, hanno portato i rendimenti obbligazionari a raggiungere, verso fine ottobre, i massimi degli ultimi 16 anni sul dollaro (circa 5%) e degli ultimi 12 anni sull’euro (circa 3%). In questo contesto, i rendimenti obbligazionari si sono trovati in territorio negativo a fine ottobre, e il 2023 sembrava destinato a essere il terzo anno consecutivo di performance negative nel comparto obbligazionario. Tuttavia, il cambiamento nella politica monetaria della Federal Reserve ha innescato un rally che ha portato il settore a chiudere in positivo. Anche gli spread sul credito hanno registrato un'ottima performance, trainati dalla discesa dei tassi e dall'andamento positivo dell'equity.

Sul fronte valutario, l'andamento del dollaro è stato altalenante. In chiusura d'anno, l'indice Dollar Index, che misura la forza del dollaro rispetto a un paniere di divise internazionali, ha perso meno del 2%. La divisa più forte del 2023 è stata il Franco svizzero, che ha guadagnato terreno sia rispetto al dollaro che all'euro, raggiungendo nuovi massimi storici. Per quanto riguarda i metalli preziosi, l’oro, dopo un andamento piuttosto stabile durante l'anno, ha raggiunto nuovi massimi storici in dicembre sia contro il dollaro che l'euro, confermando l'alta domanda di beni rifugio. Infine, per le criptovalute, il 2023 è stato un anno di riscossa: il Bitcoin, partito da quotazioni intorno ai USD 16.000, ha chiuso l'anno intorno ai USD 43.000, anticipando l’halving previsto per aprile 2024.

Economia

Nel 2023, contrariamente alle previsioni di molti analisti, non si è assistito all'inizio di una recessione nelle principali economie mondiali. Negli Stati Uniti, il ciclo economico si è dimostrato molto resiliente. Nonostante l'andamento dei tassi di interesse, la crescita economica è rimasta sostenuta. Diversa è stata la situazione in Europa, dove le economie hanno risentito maggiormente della politica monetaria della BCE. Alcuni paesi, come la Germania, hanno addirittura sperimentato una lieve recessione. In Asia, l'economia cinese ha mostrato segni di delusione, principalmente a causa di una grave crisi nel settore immobiliare che perdura da alcuni anni.

Geopolitica

Nel 2023, le tensioni internazionali sono aumentate in maniera significativa. Il conflitto tra Russia e Ucraina non ha mostrato segni di risoluzione, specialmente dopo il fallimento della controffensiva ucraina durante l'estate e la successiva intensa risposta militare russa nelle ultime settimane. Anche nel Medio Oriente, la situazione rimane tesa. I continui scontri tra Israele e Hamas nella Striscia di Gaza non lasciano presagire una conclusione imminente del conflitto. Inoltre, l'escalation di tensioni nel sud del Libano e il coinvolgimento, seppur indiretto, dell'Iran, aumentano la preoccupazione per un possibile allargamento del conflitto. In Asia, le tensioni tra Cina e Taiwan restano elevate, soprattutto alla vigilia delle elezioni taiwanesi previste per metà gennaio, un evento che potrebbe intensificare ulteriormente le tensioni nella regione.

Conclusioni

Il 2023 si è concluso positivamente per i mercati azionari e obbligazionari, lasciando alle spalle il difficile anno 2022. I trend delle principali borse internazionali sono rimasti positivi, nonostante le valutazioni di alcuni settori chiave non siano più considerate convenienti. Tuttavia, le aspettative di tagli dei tassi da parte delle banche centrali nel 2024 potrebbero continuare a sostenere questo trend positivo. Nel settore obbligazionario, il mercato ha già in gran parte anticipato i possibili tagli dei tassi da parte delle banche centrali, forse in modo eccessivo, rendendo il 2024 un anno che si preannuncia movimentato, specialmente se il trend di calo dell'inflazione non dovesse proseguire. Persistono diverse incertezze, tra cui i conflitti bellici, che potrebbero influenzare negativamente i mercati. Continuiamo a credere che una buona diversificazione del portafoglio sia la strategia migliore per affrontare l'incertezza del 2024!

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Industrials

- Energy

Market data (dati al 31.12.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.