Index

Die Märkte

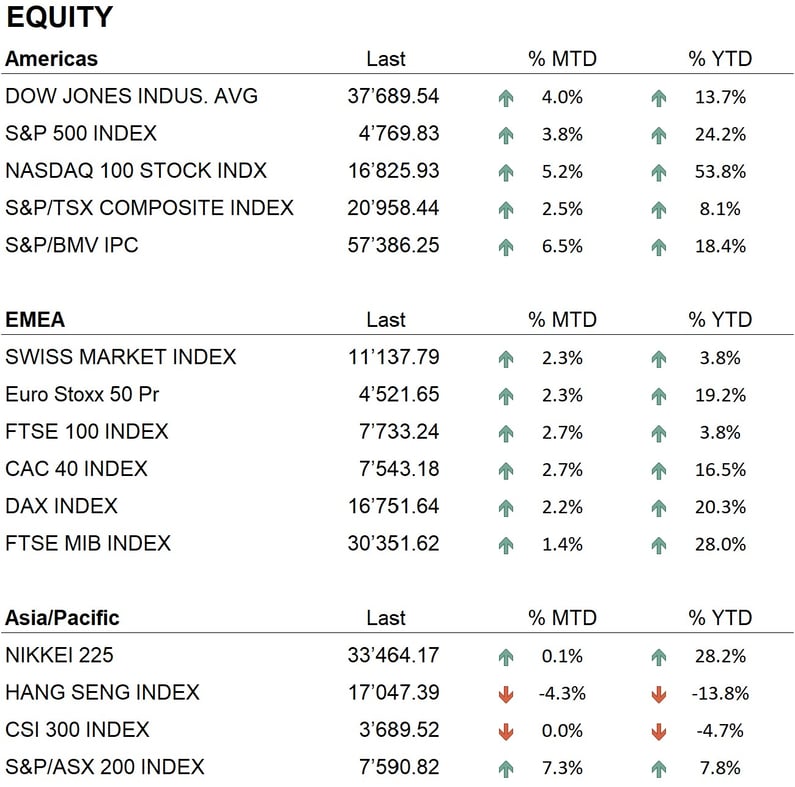

Das Jahr 2023 endete für die meisten wichtigen globalen Indizes weitgehend positiv, abgesehen von den chinesischen Indizes, die einen Rückgang von etwa -13 % verzeichneten. Die US-Märkte zeigten eine robuste Performance: Der Dow Jones stieg um 13,7 %, der S&P 500 um 24,2 % und der Nasdaq 100 um 53,8 %. Auch die europäischen Indizes schlossen positiv ab: Der Eurostoxx 50 wuchs um 19,2 %, der FTSE 100 um 3,8 %, der DAX um 20,3 %, der CAC 40 um 16,5 % und der FTSE MIB um 28 %. In Asien konnte der Nikkei das Jahr mit einem Plus von 28,2 % beenden, während Hongkong einen Rückgang von 13,8 % erlebte.

Die US-Aktienmärkte profitierten stark von der ausgezeichneten Performance des Technologiesektors, insbesondere des FAANG-Index (bestehend aus Meta, Apple, Amazon, Netflix und Alphabet) sowie Microsoft und Nvidia, die ihren Wert nahezu verdoppeln konnten. Der Erfolg dieser Aktien ist größtenteils auf die Fortschritte in der künstlichen Intelligenz und deren breite Anwendung zurückzuführen. Allerdings war die Entwicklung im Jahr 2023 alles andere als linear und von mehreren Höhen und Tiefen geprägt. Die Märkte starteten stark im Januar und hielten ihre gute Leistung bis Juli. Danach kam es jedoch bis Ende Oktober zu einem Rückgang, wobei einige Indizes, wie der Dow Jones und der Schweizer SMI, nahe an den negativen Bereich heranrückten. Ende Oktober kam es zu einer deutlichen Wende, als der Markt seine Einschätzung zur zukünftigen Geldpolitik der Federal Reserve radikal änderte, was auf ein baldiges Ende des Zyklus der Zinserhöhungen hindeutete. Dieser Umschwung löste eine bedeutende Rallye an den Aktienmärkten aus, die einige Indizes das Jahr auf historischen Höchstständen beenden ließen.

Auch die Anleihemärkte erlebten im Laufe des Jahres bedeutende Bewegungen. Sie begannen mit der Bankenkrise in den USA im März und setzten sich fort mit bedeutenden Insolvenzen in den USA und Europa, darunter auch die Credit Suisse. Die aggressive Haltung der Zentralbanken, charakterisiert durch fortlaufende Erhöhungen der Leitzinsen, trieb die Anleiherenditen gegen Ende Oktober auf den höchsten Stand seit 16 Jahren gegenüber dem Dollar (etwa 5 %) und seit 12 Jahren gegenüber dem Euro (etwa 3 %). In diesem Kontext fielen die Anleiherenditen bis Ende Oktober in den negativen Bereich, und es sah so aus, als würde 2023 das dritte Jahr in Folge mit negativer Performance im Anleihensektor werden. Eine Veränderung in der Geldpolitik der US-Notenbank löste jedoch eine Rallye aus, die den Anleihensektor positiv abschließen ließ. Auch die Kreditspreads verzeichneten beeindruckende Zuwächse, getrieben durch den Rückgang der Zinsen und den positiven Trend bei den Aktien.

In Bezug auf die Währungen erlebte der Dollar ein gemischtes Jahr. Zum Jahresende zeigte der Dollar-Index, der die Stärke des Dollars gegenüber einem Korb internationaler Währungen misst, einen bescheidenen Rückgang von weniger als 2 %. Der Schweizer Franken erwies sich 2023 als die stärkste Währung, mit einem deutlichen Anstieg gegenüber dem Dollar und dem Euro und erreichte neue historische Höchststände. Bei den Edelmetallen zeigte Gold, das sich über das Jahr relativ stabil entwickelt hatte, im Dezember einen Anstieg auf neue Höchststände sowohl gegenüber dem Dollar als auch dem Euro und unterstrich damit die anhaltende Nachfrage nach sicheren Anlagen. Der Kryptowährungsmarkt erlebte 2023 eine Erholungsphase. Bitcoin, der das Jahr bei etwa 16.000 USD begann, schloss in Erwartung der Halbierung, die für April 2024 prognostiziert wird, bei rund 43.000 USD.

Die Wirtschaft

Entgegen den Erwartungen vieler Analysten gerieten die großen Volkswirtschaften der Welt im Jahr 2023 nicht in eine Rezession. Die Vereinigten Staaten zeigten eine bemerkenswerte wirtschaftliche Widerstandsfähigkeit. Trotz der Schwankungen der Zinssätze blieb das Wirtschaftswachstum stabil und robust. In Europa hingegen ergab sich ein anderes Bild. Die Volkswirtschaften der Region wurden stark von der Geldpolitik der Europäischen Zentralbank beeinflusst, was zu unterschiedlichen Auswirkungen führte. Deutschland beispielsweise erlebte eine leichte Rezession. In Asien war die Wirtschaftsleistung Chinas besonders enttäuschend, was hauptsächlich auf eine langanhaltende und schwere Krise im Immobiliensektor zurückzuführen ist.

Geopolitik

Im Jahr 2023 haben sich die internationalen Spannungen deutlich verschärft. Eine Lösung des Konflikts zwischen Russland und der Ukraine zeichnet sich weiterhin nicht ab, besonders nach der gescheiterten Gegenoffensive der Ukraine im Sommer und der intensiven militärischen Reaktion Russlands in den darauffolgenden Wochen. Auch im Nahen Osten bleibt die Lage angespannt. Die andauernden Auseinandersetzungen zwischen Israel und Hamas im Gazastreifen lassen keine baldige Lösung des Konflikts erkennen. Zudem führen die zunehmenden Spannungen im Südlibanon und die indirekte Beteiligung Irans zu Befürchtungen hinsichtlich einer Ausweitung des Konflikts. In Asien verschärfen sich die Spannungen zwischen China und Taiwan im Vorfeld der für Mitte Januar geplanten Wahlen in Taiwan, ein Ereignis, das die regionalen Spannungen weiter eskalieren lassen könnte.

Schlussfolgerungen

Das Jahr 2023 endete für die Aktien- und Anleihemärkte positiv, wodurch die Herausforderungen des Jahres 2022 in den Hintergrund rückten. Der Trend an den bedeutenden internationalen Börsen blieb positiv, obwohl die Bewertungen in einigen Schlüsselsektoren nicht mehr als günstig betrachtet werden konnten. Dennoch könnte die Erwartung von Zinssenkungen durch die Zentralbanken im Jahr 2024 diese positive Entwicklung weiter unterstützen. Auf dem Anleihemarkt zeichnet sich eine Überbewertung möglicher Zinssenkungen durch die Zentralbanken ab, was ein ereignisreiches Jahr 2024 erwarten lässt, insbesondere wenn der aktuelle Abwärtstrend der Inflation nicht anhält. In diesem Kontext könnten mehrere Faktoren, einschließlich der andauernden Konflikte, Risiken darstellen, die sich negativ auf die Märkte auswirken könnten. Wir vertreten weiterhin die Ansicht, dass eine effektive Diversifizierung des Portfolios die beste Strategie ist, um die Unsicherheiten des Jahres 2024 zu bewältigen.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Industrials

- Energy

Market data (daten am 31.12.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.