Index

Los mercados

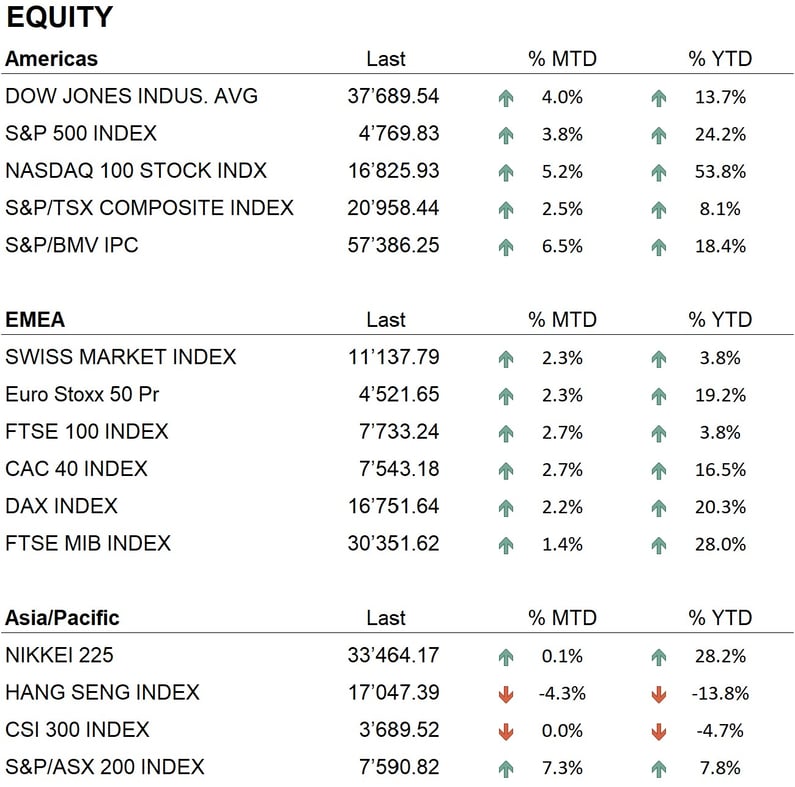

El año 2023 concluyó con una nota ampliamente positiva para casi todos los principales índices mundiales, con la excepción de los índices chinos que registraron un cierre negativo de aproximadamente un -13%. En los mercados de Estados Unidos, se observaron sólidos rendimientos: el Dow Jones aumentó un 13,7%, el S&P 500 un 24,2% y el Nasdaq 100 un 53,8%. En Europa, los índices también finalizaron en positivo: el Eurostoxx 50 se incrementó un 19,2%, el FTSE 100 un 3,8%, el DAX un 20,3%, el CAC 40 un 16,5% y el FTSE MIB un 28%. En Asia, el Nikkei cerró el año con una ganancia del 28,2%, mientras que Hong Kong experimentó una caída del 13,8%.

Los mercados bursátiles estadounidenses se beneficiaron significativamente del excelente desempeño del sector tecnológico, especialmente del índice FAANG (que incluye a Meta, Apple, Amazon, Netflix y Alphabet) junto con Microsoft y Nvidia, cuyos valores casi se duplicaron. El éxito de estas acciones se debe en gran parte a los avances en inteligencia artificial y sus diversas aplicaciones. No obstante, el desarrollo de 2023 no fue lineal, estando marcado por altibajos. Los mercados comenzaron fuertemente en enero y mantuvieron un buen desempeño hasta julio. Sin embargo, hubo un descenso hasta finales de octubre, con algunos índices, como el Dow Jones y el índice suizo SMI, acercándose al territorio negativo. A finales de octubre, el mercado cambió radicalmente su perspectiva sobre la política monetaria futura de la Reserva Federal, anticipando el fin del ciclo de aumento de los tipos de interés. Este cambio desencadenó un significativo repunte en los mercados de valores, llevando a algunos a cerrar el año en máximos históricos.

Por otro lado, los mercados de bonos también vivieron movimientos importantes durante el año. Comenzaron con la crisis bancaria en Estados Unidos en marzo y continuaron con quiebras significativas tanto en Estados Unidos como en Europa, incluyendo a Credit Suisse. Las políticas agresivas de los bancos centrales, con continuas subidas en los tipos de referencia, llevaron los rendimientos de los bonos a sus máximos en 16 años frente al dólar (alrededor del 5%) y en 12 años frente al euro (aproximadamente el 3%) hacia finales de octubre. En este contexto, los rendimientos de los bonos cayeron a territorio negativo hacia finales de octubre, y parecía que 2023 marcaría el tercer año consecutivo de rendimiento negativo en el sector. Sin embargo, un cambio en la política monetaria de la Reserva Federal desencadenó un repunte que posicionó al sector de renta fija en positivo al cierre del año. Los diferenciales de crédito también experimentaron notables ganancias, impulsados por la disminución de los tipos y el rendimiento positivo de las acciones.

En el ámbito de las divisas, el dólar tuvo un desempeño mixto. Al final del año, el índice del dólar, que mide la fortaleza de esta divisa frente a un conjunto de monedas internacionales, registró una ligera disminución de menos del 2%. El franco suizo se consolidó como la moneda más fuerte de 2023, apreciándose significativamente frente al dólar y al euro y alcanzando nuevos máximos históricos. En el sector de los metales preciosos, el oro, después de mantener una tendencia relativamente estable durante el año, alcanzó nuevos máximos históricos en diciembre tanto frente al dólar como al euro, reflejando la constante demanda de activos refugio. Finalmente, en el mercado de criptomonedas, 2023 fue un año de recuperación. El bitcoin, que comenzó el año en torno a los 16.000 dólares, cerró cerca de los 43.000 dólares, anticipando el evento de halving previsto para abril de 2024.

La economía

En 2023, contrariamente a lo que pronosticaron numerosos analistas, las principales economías del mundo no experimentaron una recesión. Estados Unidos mostró una notable resiliencia económica. A pesar de las fluctuaciones en los tipos de interés, el crecimiento económico se mantuvo fuerte. Por otro lado, Europa enfrentó un panorama distinto. Las políticas monetarias del Banco Central Europeo tuvieron un impacto significativo en las economías del continente, con efectos variados en toda la región. Un ejemplo claro fue Alemania, que experimentó una recesión leve. En Asia, el desempeño económico de China resultó particularmente desalentador, debido principalmente a una crisis prolongada y severa en el sector inmobiliario.

Geopolítica

En 2023, las tensiones internacionales se incrementaron de manera significativa. El conflicto entre Rusia y Ucrania continúa sin mostrar signos de solución, situación que se agravó tras la contraofensiva ucraniana en verano y la subsiguiente intensa respuesta militar de Rusia en las semanas recientes. En Oriente Medio, la tensión persiste. Los continuos enfrentamientos entre Israel y Hamás en la Franja de Gaza sugieren que una resolución del conflicto no está próxima. Además, la escalada de tensiones en el sur del Líbano, junto con la participación indirecta de Irán, aumenta el temor a una posible extensión del conflicto. En Asia, las tensiones entre China y Taiwán son particularmente altas en vísperas de las elecciones taiwanesas de mediados de enero, un evento que podría incrementar aún más las tensiones en la región.

Conclusiones

El año 2023 concluyó positivamente para los mercados bursátiles y de renta fija, dejando atrás los desafíos enfrentados en 2022. Las tendencias en las principales bolsas internacionales continuaron siendo optimistas, a pesar de que las valoraciones en ciertos sectores clave ya no son consideradas económicas. Sin embargo, las expectativas de reducción en los tipos de interés por parte de los bancos centrales en 2024 podrían mantener este ímpetu positivo. En el mercado de renta fija, se observa una posible sobrevaloración de estos recortes de tipos por parte de los bancos centrales, lo que sugiere un 2024 potencialmente movido, en especial si la tendencia decreciente de la inflación no se mantiene. En este panorama, diversos factores, incluidos los conflictos actuales, representan riesgos que podrían impactar negativamente en los mercados. Seguimos defendiendo que una diversificación efectiva de las carteras constituye la mejor estrategia para afrontar las incertidumbres del 2024.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Industrials

- Energy

Market data (datos al 31.12.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.