Indice

Mercati

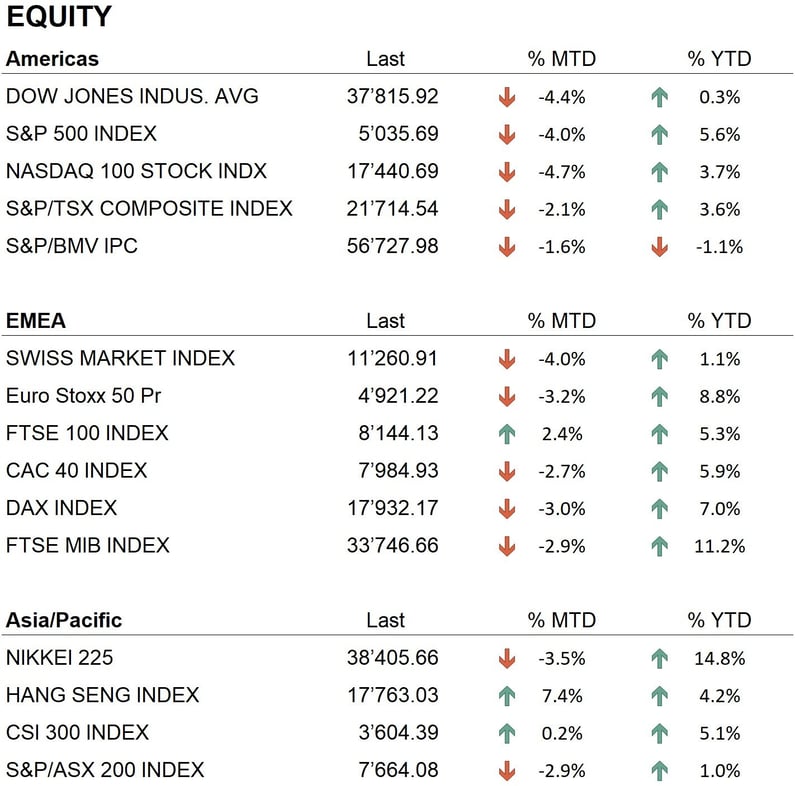

Aprile ha registrato una flessione nelle quotazioni delle principali borse mondiali, interrompendo così il rally iniziato nell'ottobre 2023. Durante il mese, i principali indici americani hanno subito una perdita attorno al 4%, pur rimanendo in territorio positivo dall'inizio dell'anno: l'S&P 500 ha guadagnato il 5.6% e il Nasdaq 100 il 3.7%. In Europa, la correzione è stata meno accentuata, con gli indici che hanno perso in media il 3%. Anche qui, il trend annuale resta positivo: l'Eurostoxx 50 ha registrato un +8.8%, il DAX un +7%, il FTSE MIB un +11.2%, e lo SMI un +1.1%. In Asia, il mese ha mostrato risultati contrastanti, con il Nikkei in calo di circa il 3.5%, mentre la borsa di Hong Kong ha guadagnato il 7.4%, tornando in positivo dall'inizio dell'anno. Questo movimento ribassista rappresenta una correzione dell'ampia crescita iniziata a fine ottobre 2023 e si inserisce in un trend di medio-lungo periodo ancora positivo.

Il settore obbligazionario ha sperimentato una notevole volatilità durante il mese. La pubblicazione degli ultimi dati sull'inflazione negli Stati Uniti ha rivelato che il fenomeno inflazionistico persiste e, contrariamente alle attese del mercato, i tagli dei tassi da parte della Federal Reserve sono stati posticipati. Infatti, solo qualche tempo fa, ci si aspettava già una riduzione del tasso di riferimento nel mese di maggio, ora le attese si sono spostate verso la fine dell'estate. L'inflazione si è mostrata meno incisiva in Europa, dove la Banca Centrale Europea ha dichiarato di prepararsi alle prime manovre sui tassi già nel mese di giugno.

Sul fronte valutario, si è osservato un lieve apprezzamento del dollaro rispetto alle principali valute, conseguente agli aumenti dei tassi negli USA precedentemente menzionati. In particolare, il dollaro si è rafforzato rispetto allo yen, che ha toccato i minimi degli ultimi trent'anni. Per quanto riguarda le criptovalute, il Bitcoin ha mostrato un andamento prevalentemente laterale, dopo aver nuovamente raggiunto nuovi massimi storici oltre i 70.000 dollari all'inizio del mese. Anche l'oro ha segnato nuovi record storici durante il mese, superando due volte il prezzo di 2.400 dollari l'oncia, spinto dalle notizie di frequenti acquisti di oro fisico da parte delle banche centrali asiatiche.

Economia

Nel corso del mese, la pubblicazione degli ultimi dati sull'inflazione negli Stati Uniti ha deluso i mercati, superando le aspettative sia su base mensile che annuale. Un altro risultato deludente per l'economia statunitense è stata la crescita economica del primo trimestre del 2024, che ha registrato un incremento del solo 1,6%, contro le attese di un 2,5%. In Europa, i dati sull'inflazione sono stati positivi, risultando inferiori alle previsioni degli analisti e confermando il trend di discesa del fenomeno inflattivo. Tuttavia, anche in questo contesto, l'economia ha mostrato segnali di rallentamento. In Asia, il dato sulla crescita economica della Cina ha sorpreso positivamente, con un incremento annuale del 5,3%, superiore alle attese del 4,8%. Questo risultato suggerisce che le misure di stimolo economico del governo cinese stanno sortendo effetto, nonostante la persistente crisi nel settore immobiliare.

Geopolitica

La situazione geopolitica internazionale non ha mostrato segni di miglioramento nemmeno in aprile. Il conflitto tra Russia e Ucraina rimane acuto, con le forze russe che hanno guadagnato terreno e consolidato le posizioni conquistate. Dal canto ucraino, vi è stata una marcata richiesta di ulteriori aiuti militari ed economici ai paesi NATO. In questo contesto, è rilevante il sostanzioso pacchetto di aiuti di 61 miliardi di dollari recentemente autorizzato dal Congresso americano. Nel Medio Oriente, la continua occupazione israeliana nella Striscia di Gaza ha peggiorato la situazione umanitaria. I paesi alleati di Israele esercitano forti pressioni su Netanyahu per instaurare una tregua che permetta l'arrivo degli aiuti umanitari alle popolazioni in bisogno.

Conclusioni

Nonostante la correzione di aprile, la situazione sui mercati finanziari rimane positiva nel settore azionario, con un trend di medio-lungo termine ancora intatto. Al contrario, il mercato obbligazionario presenta una situazione più complessa, aggravata negli ultimi mesi dal significativo cambiamento nelle politiche monetarie attese dalle banche centrali. Nei prossimi mesi, si prevede una volatilità elevata in questo settore, fortemente influenzato dai futuri dati sull'inflazione. In questo scenario, il dollaro dovrebbe mantenere una posizione di forza relativa rispetto alle principali valute, mentre l'oro dovrebbe continuare a beneficiare di una forte domanda, sia da parte delle banche centrali che degli investitori al dettaglio.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (dati al 30.04.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.