Indice

Mercati

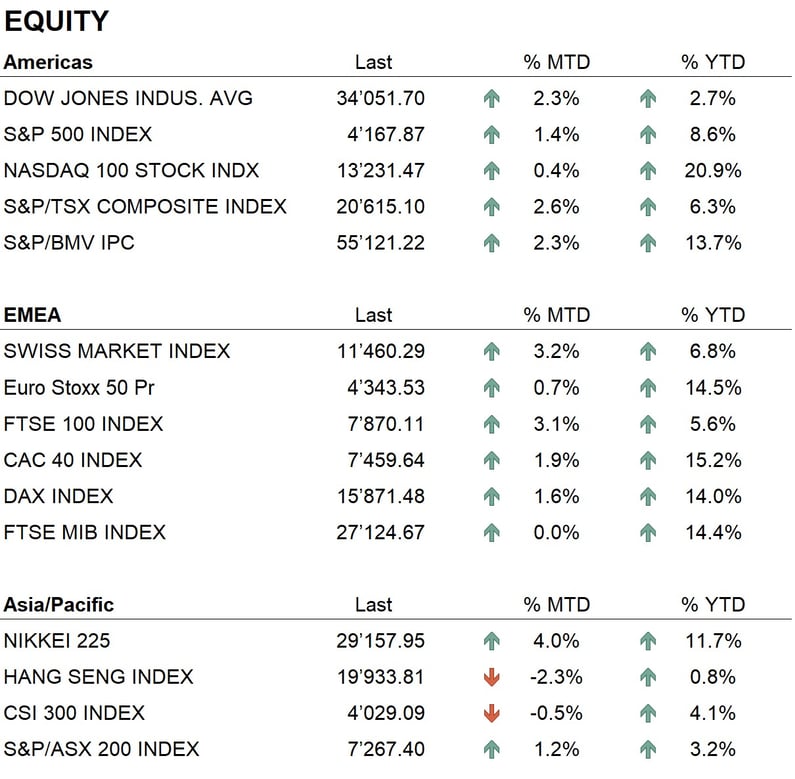

Il mese di aprile si è chiuso con uno scenario contrastato sui maggiori mercati azionari mondiali. Infatti, negli Stati Uniti il Dow Jones ha chiuso leggermente in positivo con una performance del 2.4%, mentre il Nasdaq ha chiuso con una performance invariata. In Europa, tutti gli indici sono leggermente positivi, con l’Eurostoxx 50 a 1.7%.

Durante il mese non ci sono stati eventi particolarmente degni di rilievo. Diciamo quindi che, dopo un turbolento marzo, il mese di aprile è stato un mese di consolidamento caratterizzato dalla pubblicazione di molte trimestrali che, perlopiù, hanno sorpreso in positivo, superando le attese degli analisti.

Sui mercati obbligazionari globali, il mese passato, è stato un mese di andamento laterale per i tassi del dollaro che chiudono praticamente invariati su tutta la curva con il due anni in zona 4% e il 10 anni in zona 3,5%, i tassi euro, invece, hanno visto un lieve incremento sia sulla parte a breve con il due anni tedesco che chiude il mese in area 2,80% e il 10 anni in area 2,40%. Anche gli spread di credito chiudono il mese invariati consolidando i livelli raggiunti dopo la discesa della seconda metà di marzo.

Il mercato valutario ha visto un indebolimento del dollaro, in generale contro tutte le principali divise. Contro l'euro ha raggiunto il livello di 1.11, il minimo da oltre un anno, mentre contro il franco svizzero ha toccato l'area di 0.88, che non si vedeva da circa 2 anni. La debolezza del dollaro ha portato le quotazioni dell'oro vicino ai massimi storici, arrivando a USD 2’050 per oncia.

Economia

Sul fronte economico, nel mese di aprile 2023, abbiamo avuto la pubblicazione dei dati sull'inflazione, che hanno mostrato un rallentamento di questo fenomeno sia negli Stati Uniti che in Europa. L'inflazione globale negli Stati Uniti ha registrato un incremento del 5% su base annua, mentre l'inflazione di base, quella senza gli elementi più volatili come alimentari ed energia, ha registrato un incremento annuo del 5.6%. Entrambi i dati erano in linea con le attese del mercato. In Europa, i dati sono stati più alti rispetto agli Stati Uniti, con un'inflazione globale che ha fatto registrare un incremento annuo del 6.9%, mentre quella di base del 5.7%. Anche in Europa, i dati sono stati esattamente in linea con le attese degli analisti. Oltre a questo, abbiamo avuto la pubblicazione dei dati riguardanti il PIL del primo trimestre. In Europa, il PIL ha visto un timido incremento dello 0.2%, mentre negli Stati Uniti l'incremento annualizzato è stato del 1.1%, sotto le attese degli analisti che si aspettavano un incremento del 1.9%. Questo dato mostra un rallentamento dell'economia americana.

Nel mese di aprile, le banche centrali americana ed europea hanno avuto un mese di pausa, e le prossime decisioni di politica monetaria verranno comunicate dopo i meeting che si terranno nella prima settimana di maggio. Qui, le attese per quanto riguarda la Federal Reserve sono di un aumento di 0.25%, portando i tassi al 5.25%, che potrebbe anche rappresentare la fine del ciclo di rialzi dei tassi, almeno fino alla fine dell'estate. Per la BCE, invece, le attese sono di un incremento del tasso di riferimento di 0.50%, portandolo al 4%.

Le principali economie a livello mondiale continuano a crescere a ritmi modesti e molti analisti si aspettano uno scenario recessivo nella seconda metà dell'anno. Al momento, però, alcuni indicatori anticipatori stanno dando ancora dei segnali positivi. Da qui la difficoltà di interpretazione dello scenario attuale, soprattutto per le banche centrali e le loro politiche monetarie.

Geopolitica

La situazione geopolitica internazionale non ha visto miglioramenti durante il mese di aprile. Il conflitto tra Russia e Ucraina continua senza battute d'arresto, l'unica novità è stata il primo colloquio tra il presidente cinese e quello ucraino, il che fa pensare a una possibile mediazione da parte della Cina tra i due belligeranti. In Asia, continuano le tensioni tra Cina e USA sulla questione Taiwan, con l'esercito cinese che compie esercitazioni militari intorno all'isola e navi da guerra americane che incrociano in quei paraggi. La Cina continua nella sua azione di espansione di influenza attraverso accordi di alleanze e di cooperazione con diversi paesi. A questo proposito, è da segnalare la visita del presidente brasiliano Lula a Pechino nei giorni scorsi e il fatto che lo yuan cinese sia diventato la seconda valuta di riserva della Banca Centrale brasiliana dopo il dollaro americano, superando l'euro. Negli Stati Uniti, Biden ha annunciato la sua candidatura alle elezioni presidenziali che si terranno l'anno prossimo, quindi si profila un altro duello fra Biden e Trump alle prossime elezioni.

Conclusioni

I mercati finanziari restano in un trend positivo di medio termine, supportati soprattutto dai settori tecnologici, dove i titoli più importanti come Microsoft, Google, Amazon, ecc. hanno riportato dei dati trimestrali positivi e annunciato sviluppi importanti nel settore dell'intelligenza artificiale. Gli sviluppi visti nelle ultime settimane in questo settore hanno aperto nuovi orizzonti nell'ambito del settore tecnologico. Tutti i big si stanno concentrando su questo nuovo tema con investimenti ingenti, che mostra di avere potenzialità di sviluppo importanti e che porterà cambiamenti radicali in molti settori. La partita più importante, comunque, resta sempre quella delle banche centrali contro l'inflazione. Dopo mesi di politica monetaria molto aggressiva, le banche centrali sono arrivate ad un primo traguardo: infatti, l'inflazione ha smesso di crescere e sta lentamente scendendo. Questo, però, non rappresenta ancora la vittoria finale, in quanto i target di inflazione delle banche centrali sono tutti in area 2%, quindi ben lontani dagli attuali livelli. Detto questo, nel mondo dei tassi si navigherà a vista nei prossimi mesi e le decisioni di investimento verranno prese in base ai dati di crescita economica e di inflazione che verranno di volta in volta pubblicati. In questa fase, restano sempre interessanti asset alternativi come i metalli preziosi e le criptocurrency.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Industrials

- Information Technology

Market data (dati al 1.05.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.