Index

Los mercados

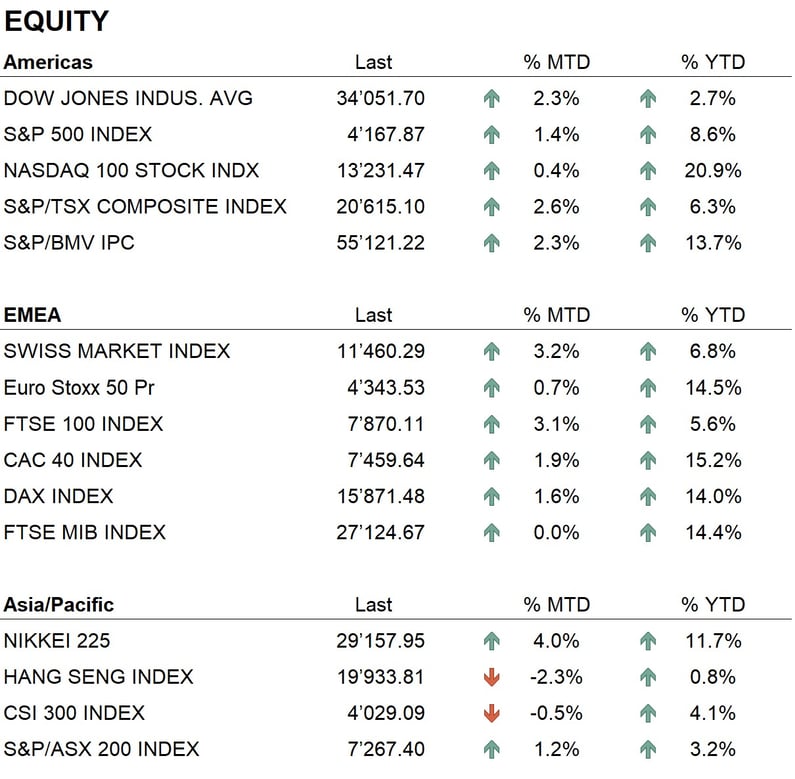

El mes de abril terminó con un panorama desigual en los principales mercados bursátiles del mundo. En efecto, en Estados Unidos, el Dow Jones cerró ligeramente en positivo con un rendimiento del 2,4%, mientras que el Nasdaq lo hizo sin cambios. En Europa, todos los índices fueron ligeramente positivos, con el Eurostoxx 50 al 1,7%.

No se produjeron acontecimientos especialmente destacables durante el mes. Digamos pues que, tras un marzo turbulento, abril fue un mes de consolidación caracterizado por la publicación de numerosos informes trimestrales que, en su mayoría, sorprendieron positivamente, superando las expectativas de los analistas.

En los mercados mundiales de renta fija, el mes pasado fue un mes de movimientos laterales para los tipos en dólares, que cerraron prácticamente sin cambios en el conjunto de la curva, con el a dos años en la zona del 4% y el a 10 años en la zona del 3,5%. Los tipos en euros, por su parte, experimentaron una ligera subida en la parte a corto plazo, con el a dos años alemán cerrando el mes en la zona del 2,80% y el a 10 años en la zona del 2,40%. Los diferenciales de crédito también cerraron el mes sin cambios, consolidando los niveles alcanzados tras el descenso de la segunda mitad de marzo.

El mercado de divisas registró un debilitamiento del dólar frente a las principales monedas. Frente al euro alcanzó el nivel de 1,11, el más bajo en más de un año, mientras que frente al franco suizo tocó la zona de 0,88, que no se veía desde hacía unos dos años. La debilidad del dólar acercó los precios del oro a máximos históricos, alcanzando los 2'050 USD por onza.

La economía

En el plano económico, en abril de 2023 se publicaron los datos de inflación, que mostraron una ralentización de la inflación tanto en Estados Unidos como en Europa. La inflación general en EE.UU. aumentó un 5% interanual, mientras que la inflación subyacente, es decir, sin las partidas más volátiles como alimentos y energía, aumentó un 5,6% interanual. Ambas cifras coincidieron con las expectativas del mercado. En Europa, los datos fueron superiores a los de Estados Unidos, con un aumento de la inflación general del 6,9% anual y de la subyacente del 5,7%. En Europa, los datos también coincidieron exactamente con las expectativas de los analistas. Además, se publicaron los datos del PIB del 1er trimestre. En Europa, el PIB registró un tímido aumento del 0,2%, mientras que en Estados Unidos el incremento anualizado fue del 1,1%, por debajo de las expectativas de los analistas, que esperaban un aumento del 1,9%. Esta cifra muestra una ralentización de la economía estadounidense.

En abril, los bancos centrales estadounidense y europeo tuvieron un mes de descanso, y las próximas decisiones de política monetaria se anunciarán tras las reuniones de la primera semana de mayo. En este caso, las expectativas para la Reserva Federal son de una subida del 0,25%, situando los tipos en el 5,25%, lo que también podría representar el final del ciclo de subidas de tipos, al menos hasta el final del verano. Para el BCE, en cambio, las expectativas son de una subida del 0,50% del tipo de referencia, hasta el 4%.

Las principales economías del mundo siguen creciendo a un ritmo modesto y muchos analistas prevén un escenario de recesión en el segundo semestre. Por el momento, sin embargo, algunos indicadores adelantados siguen dando señales positivas. De ahí la dificultad de interpretar el escenario actual, especialmente para los bancos centrales y sus políticas monetarias.

Geopolítica

La situación geopolítica internacional no experimentó ninguna mejora durante el mes de abril. El conflicto entre Rusia y Ucrania no cesa, con la única novedad de las primeras conversaciones entre los presidentes chino y ucraniano, que sugieren una posible mediación de China entre los dos beligerantes. En Asia, continúan las tensiones entre China y Estados Unidos por la cuestión de Taiwán, con el ejército chino realizando maniobras militares alrededor de la isla y buques de guerra estadounidenses navegando por las inmediaciones. China sigue ampliando su influencia mediante acuerdos de alianza y cooperación con diversos países. En este sentido, cabe mencionar la visita del presidente brasileño Lula a Pekín en los últimos días y el hecho de que el yuan chino se haya convertido en la segunda moneda de reserva del Banco Central brasileño, tras el dólar estadounidense, superando al euro. En Estados Unidos, Biden ha anunciado su candidatura a las elecciones presidenciales que se celebrarán el próximo año, por lo que se avecina otro duelo entre Biden y Trump en los próximos comicios.

Conclusiones

Los mercados financieros mantienen una tendencia positiva a medio plazo, apoyados principalmente en los sectores tecnológicos, donde grandes valores como Microsoft, Google, Amazon, etc. han presentado cifras trimestrales positivas y han anunciado importantes avances en el sector de la inteligencia artificial. Los avances registrados en este sector en las últimas semanas han abierto nuevos horizontes en el sector tecnológico. Todos los grandes actores se están centrando en este nuevo tema con enormes inversiones, que muestra un importante potencial de desarrollo y traerá cambios radicales en muchas áreas. La partida más importante, sin embargo, sigue siendo la de los bancos centrales contra la inflación. Tras meses de política monetaria muy agresiva, los bancos centrales han alcanzado un primer hito: la inflación ha dejado de subir y desciende lentamente. Sin embargo, esto aún no representa la victoria final, ya que los objetivos de inflación de los bancos centrales se sitúan todos en la zona del 2%, muy lejos de los niveles actuales. Dicho esto, en el mundo de los tipos, navegaremos a ojo en los próximos meses y las decisiones de inversión se tomarán en función de los datos de crecimiento económico e inflación que se publicarán de vez en cuando. En este momento, los activos alternativos como los metales preciosos y las criptodivisas siguen siendo atractivos.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Industrials

- Information Technology

Market data (datos al 1.05.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.