Index

Die Märkte

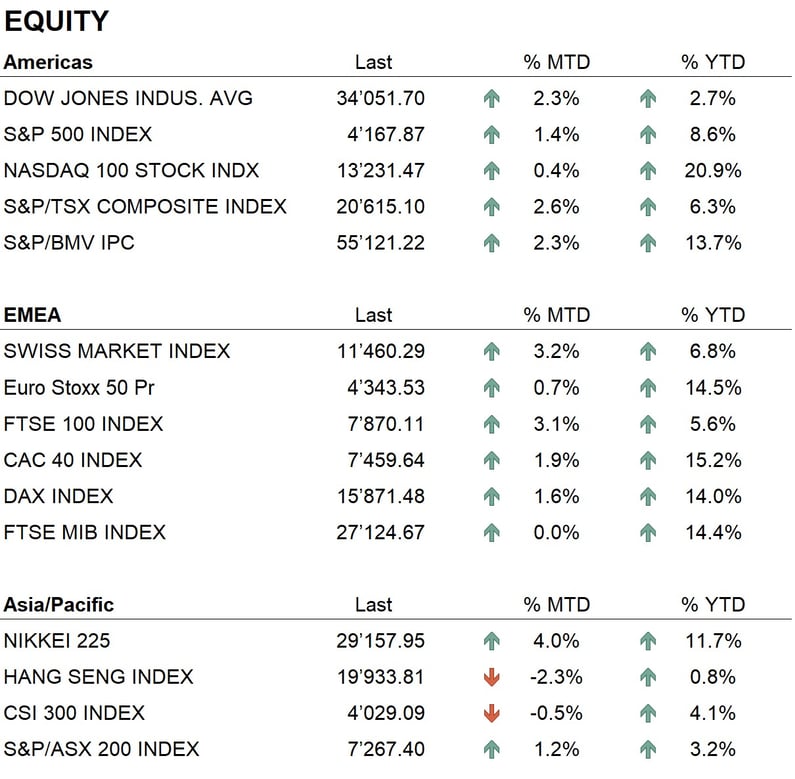

Der Monat April endete mit einem gemischten Bild an den wichtigsten Aktienmärkten der Welt. In den USA schloss der Dow Jones mit einer Performance von 2,4 % leicht im Plus, während der Nasdaq unverändert schloss. In Europa waren alle Indizes leicht im Plus, wobei der Eurostoxx 50 um 1,7 % zulegte.

Im Laufe des Monats gab es keine besonders erwähnenswerten Ereignisse. So kann man sagen, dass der April nach einem turbulenten März ein Monat der Konsolidierung war, der durch die Veröffentlichung zahlreicher Quartalsberichte gekennzeichnet war, die größtenteils positiv überraschten und die Erwartungen der Analysten übertrafen.

An den weltweiten Anleihemärkten war der vergangene Monat ein Monat der Seitwärtsbewegung bei den Dollarsätzen, die auf der gesamten Kurve praktisch unverändert schlossen, wobei der zweijährige im Bereich von 4 % und der zehnjährige im Bereich von 3,5 % lag. Die Euro-Zinsen hingegen verzeichneten auf der kurzfristigen Seite einen leichten Anstieg, wobei die zweijährige deutsche Anleihe den Monat im Bereich von 2,80 % und die zehnjährige Anleihe im Bereich von 2,40 % beendete. Auch die Kreditspreads schlossen den Monat unverändert ab und konsolidierten das nach dem Rückgang in der zweiten Märzhälfte erreichte Niveau.

Auf dem Devisenmarkt schwächte sich der Dollar gegenüber allen wichtigen Währungen ab. Gegenüber dem Euro erreichte er mit 1,11 den niedrigsten Stand seit über einem Jahr, während er gegenüber dem Schweizer Franken den Bereich von 0,88 erreichte, der seit etwa zwei Jahren nicht mehr erreicht worden war. Die Schwäche des Dollars brachte den Goldpreis in die Nähe eines Allzeithochs, das bei 2‘050 USD pro Unze lag.

Die Wirtschaft

Was die Wirtschaft betrifft, so wurden im April 2023 Inflationsdaten veröffentlicht, die sowohl in den USA als auch in Europa einen Rückgang der Inflation zeigten. Die Gesamtinflation in den USA stieg im Jahresvergleich um 5 %, während die Kerninflation, d. h. ohne die volatileren Posten wie Lebensmittel und Energie, im Jahresvergleich um 5,6 % stieg. Beide Zahlen entsprachen den Markterwartungen. In Europa fielen die Daten höher aus als in den USA, wo die Gesamtinflation um 6,9 % und die Kerninflation um 5,7 % im Jahresvergleich stieg. Auch in Europa entsprachen die Daten genau den Erwartungen der Analysten. Hinzu kam die Veröffentlichung der BIP-Daten für das erste Quartal. In Europa verzeichnete das BIP einen zaghaften Anstieg von 0,2 %, während in den USA der auf das Jahr hochgerechnete Anstieg 1,1 % betrug und damit unter den Erwartungen der Analysten lag, die einen Anstieg von 1,9 % erwartet hatten. Diese Zahlen deuten auf eine Verlangsamung der US-Wirtschaft hin.

Im April legten die amerikanischen und europäischen Zentralbanken eine einmonatige Pause ein, und die nächsten geldpolitischen Entscheidungen werden nach den Sitzungen in der ersten Maiwoche bekannt gegeben. Die Erwartungen für die Federal Reserve liegen bei einer Anhebung der Zinsen um 0,25 % auf 5,25 %, was auch das Ende des Zinserhöhungszyklus bedeuten könnte, zumindest bis zum Ende des Sommers. Bei der EZB hingegen wird mit einer Erhöhung des Leitzinses um 0,50 % auf 4 % gerechnet.

Die großen Volkswirtschaften der Welt wachsen weiterhin in bescheidenem Tempo, und viele Analysten erwarten für die zweite Jahreshälfte ein Rezessionsszenario. Allerdings geben einige Frühindikatoren derzeit noch positive Signale. Daher ist es schwierig, das aktuelle Szenario zu interpretieren, insbesondere für die Zentralbanken und ihre Geldpolitik.

Geopolitik

Die internationale geopolitische Lage hat sich im April nicht verbessert. Der Konflikt zwischen Russland und der Ukraine hält unvermindert an. Die einzige neue Entwicklung sind die ersten Gespräche zwischen dem chinesischen und dem ukrainischen Präsidenten, die auf eine mögliche Vermittlung Chinas zwischen den beiden Kriegsparteien hindeuten. In Asien halten die Spannungen zwischen China und den USA wegen der Taiwan-Frage an, wobei die chinesische Armee Militärübungen rund um die Insel durchführt und amerikanische Kriegsschiffe in der Nähe kreuzen. China baut seinen Einfluss durch Bündnis- und Kooperationsabkommen mit verschiedenen Ländern weiter aus. In diesem Zusammenhang ist der Besuch des brasilianischen Präsidenten Lula in Peking in den letzten Tagen zu erwähnen sowie die Tatsache, dass der chinesische Yuan nach dem US-Dollar zur zweiten Reservewährung der brasilianischen Zentralbank geworden ist und den Euro überholt hat. In den Vereinigten Staaten hat Biden seine Kandidatur für die Präsidentschaftswahlen im nächsten Jahr angekündigt, so dass sich ein weiteres Duell zwischen Biden und Trump bei den nächsten Wahlen abzeichnet.

Schlussfolgerungen

Die Finanzmärkte befinden sich weiterhin in einem positiven mittelfristigen Trend, der vor allem durch den Technologiesektor gestützt wird, wo große Aktien wie Microsoft, Google, Amazon usw. positive Quartalszahlen vorgelegt und wichtige Entwicklungen im Bereich der künstlichen Intelligenz angekündigt haben. Die Entwicklungen der letzten Wochen in diesem Bereich haben dem Technologiesektor neue Horizonte eröffnet. Alle großen Akteure konzentrieren sich mit großen Investitionen auf dieses neue Thema, das ein erhebliches Entwicklungspotenzial aufweist und in vielen Bereichen radikale Veränderungen bringen wird. Das wichtigste Spiel ist jedoch nach wie vor das der Zentralbanken gegen die Inflation. Nach Monaten einer sehr aggressiven Geldpolitik haben die Zentralbanken einen ersten Meilenstein erreicht: Die Inflation steigt nicht mehr und geht langsam zurück. Dies bedeutet jedoch noch nicht den endgültigen Sieg, denn die Inflationsziele der Zentralbanken liegen alle im Bereich von 2 %, also weit entfernt von den aktuellen Werten. In der Welt der Zinssätze werden wir uns in den kommenden Monaten auf Sicht bewegen, und die Anlageentscheidungen werden auf der Grundlage der von Zeit zu Zeit veröffentlichten Daten zum Wirtschaftswachstum und zur Inflation getroffen. Zum jetzigen Zeitpunkt bleiben alternative Anlagen wie Edelmetalle und Kryptowährungen attraktiv.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Industrials

- Information Technology

Market data (daten am 1.05.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.