Indice

Mercati

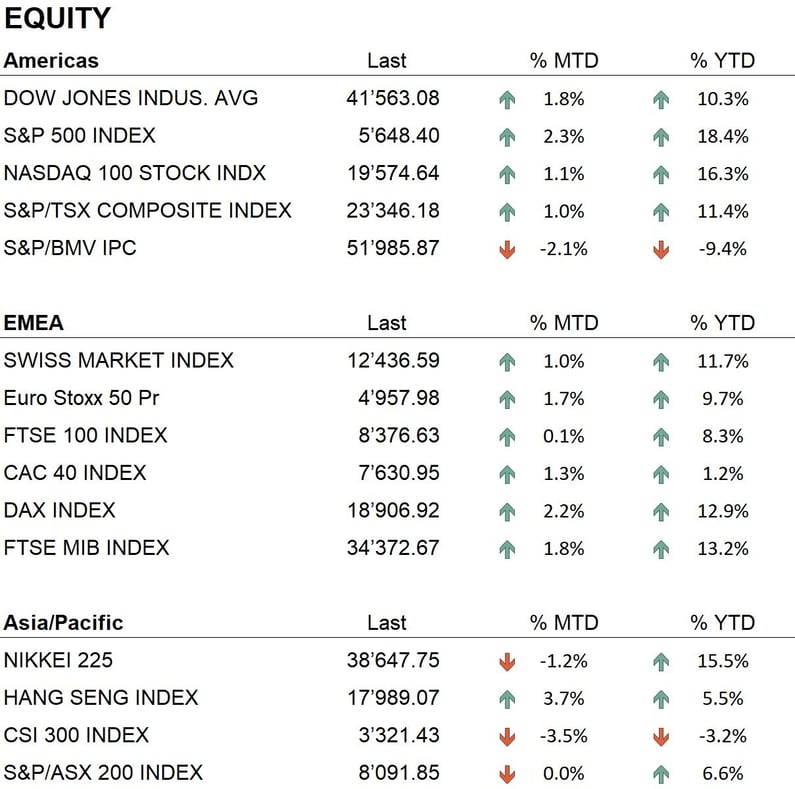

Nel periodo compreso tra luglio e agosto 2024, i mercati globali hanno mostrato un andamento piuttosto volatile. Durante il mese di luglio e le prime settimane di agosto, gli indici principali hanno subito un calo significativo, con l'S&P 500 che ha registrato una flessione del -9%, mentre il Nasdaq 100 ha segnato un calo del -15% rispetto ai massimi di luglio. Successivamente, gli indici hanno recuperato gran parte del terreno perso. Anche in Europa, l'Eurostoxx 50 e il DAX hanno subito perdite consistenti, rispettivamente del -7% e del -5%. In Asia, il NIKKEI ha subito una flessione particolarmente marcata, raggiungendo un calo del -20,5%, con una giornata particolarmente negativa in cui l'indice è sceso del -12,4%. Nonostante questa forte volatilità, i mercati hanno dimostrato una notevole capacità di ripresa, recuperando gran parte delle perdite verso la fine di agosto.

L'S&P 500, in particolare, ha raggiunto nuovi massimi storici, evidenziando la solidità del mercato statunitense nonostante le sfide economiche e geopolitiche. Da inizio anno (YTD), l'indice ha registrato una crescita del 18,4%. Anche il Nasdaq 100 ha recuperato significativamente, avvicinandosi ai suoi livelli massimi (+16,3% YTD), mentre il Dow Jones ha consolidato ulteriormente la sua performance (+10,3% YTD), mantenendo un trend positivo.

In Europa, sebbene gli indici abbiano mostrato una performance più moderata, l'Eurostoxx 50 (+9,7% YTD), il DAX (+12,9% YTD) e lo SMI (+11,7% YTD) sono riusciti a limitare le perdite e a stabilizzarsi, beneficiando di una ripresa del sentiment degli investitori verso la fine dell'estate.

Sul mercato obbligazionario, durante i mesi di luglio e agosto 2024, i rendimenti in USD ed EUR sono diminuiti significativamente, riflettendo un crescente consenso tra gli investitori sul fatto che la Federal Reserve sia pronta ad avviare un ciclo di tagli dei tassi dopo aver concluso il ciclo di rialzi. Questo cambiamento di aspettative è stato ulteriormente consolidato dal discorso di Jerome Powell al simposio di Jackson Hole, dove ha segnalato chiaramente la possibilità di un approccio più accomodante da parte della Fed, soprattutto alla luce degli ultimi dati economici, più deboli del previsto, in particolare quelli relativi alla crescita economica e alla disoccupazione.

Queste aspettative di mercato hanno contribuito a ridurre i rendimenti dei Treasury a 10 anni, che sono scesi da quasi il 4,50% al 3,9% nel corso dei mesi estivi. Guardando al futuro, si prevede che la Federal Reserve possa iniziare a ridurre i tassi di interesse già nel prossimo meeting di settembre, con ulteriori tagli possibili entro la fine dell'anno. Anche in Europa, la Banca Centrale Europea (BCE) potrebbe seguire una traiettoria simile, a fronte di un’inflazione in ulteriore calo. In Svizzera, la Banca Nazionale Svizzera (BNS) potrebbe adottare un approccio più cauto, ma i mercati stanno iniziando a prezzare la possibilità di un allentamento dei tassi anche lì, in linea con le tendenze globali.

Per quanto riguarda i metalli preziosi, l'oro ha raggiunto nuovi livelli record, superando i 2'500 dollari l'oncia. Anche l'argento ha registrato una performance positiva, con il prezzo che ha raggiunto i 30 dollari l'oncia, per poi chiudere il mese a 28,86 dollari.

Nel mercato delle criptovalute, Bitcoin ha subito una correzione nei mesi di luglio e agosto 2024, dopo aver raggiunto un picco di oltre 71'000 dollari a maggio. Al termine del mese di agosto, il valore di Bitcoin si è attestato attorno ai 59'000 dollari. Anche Ethereum ha registrato un calo significativo, chiudendo il mese di agosto attorno ai 2'515 dollari. Questo segue un periodo di volatilità per la seconda criptovaluta più grande per capitalizzazione di mercato, che aveva precedentemente beneficiato del lancio di un ETF spot su Ethereum, ma ora riflette la pressione del mercato più ampio.

Economia

Durante l'estate del 2024, i segnali di rallentamento dell'inflazione negli Stati Uniti sono diventati più evidenti. A giugno, l'indice dei prezzi al consumo ha mostrato un incremento annuale del 3,0%, con una leggera flessione su base mensile. Successivamente, i dati di luglio hanno confermato questa tendenza, indicando che l'aumento dei prezzi sta continuando a rallentare, con un incremento annuale del 2,9%. La situazione economica in Europa a fine agosto 2024 mostra segnali contrastanti. La crescita economica rimane debole, con il PIL previsto in aumento dello 0,8% nell'area dell'euro e dell'1,0% nell'intera Unione Europea per l'anno in corso. Dal lato dell'inflazione, i dati recenti mostrano un continuo rallentamento, con l'inflazione nell'area euro scesa al 2,6%.

Geopolitica

Il conflitto tra Russia e Ucraina ha subito un'escalation tra luglio e agosto 2024, con intensi attacchi russi nelle regioni di Kharkiv e Donetsk. Le forze ucraine, sostenute da nuovi aiuti militari ed economici dalla NATO, hanno aperto un nuovo fronte in territorio russo nella regione di Kursk, conquistando diverse centinaia di chilometri quadrati. La situazione rimane molto critica, con crescenti preoccupazioni per le perdite civili e militari.

La situazione in Israele si è aggravata a fine luglio 2024, quando Ismail Haniyeh, leader di Hamas, è stato ucciso in un attacco a Teheran. Questo evento ha ulteriormente esacerbato le tensioni tra Israele e l'Iran, mentre gli scontri a Gaza sono continuati con intensità. Le tensioni lungo il confine con il Libano sono anch'esse aumentate, con Hezbollah che ha intensificato le sue minacce, portando a una crescente preoccupazione per un possibile allargamento del conflitto.

Conclusioni

Nel complesso, i mercati finanziari hanno dimostrato una notevole capacità di recupero durante luglio e agosto 2024, nonostante un periodo iniziale di volatilità. Le aspettative di un allentamento delle politiche monetarie da parte delle principali banche centrali, in particolare della Federal Reserve, hanno contribuito al rimbalzo degli indici azionari verso la fine di agosto. Tuttavia, il mercato obbligazionario rimane segnato da incertezze legate alle future decisioni sui tassi di interesse, con i rendimenti che continuano a riflettere le aspettative di una politica monetaria più accomodante. Le tensioni geopolitiche, soprattutto in Ucraina e in Medio Oriente, rappresentano un rischio persistente che potrebbe influenzare la volatilità dei mercati nei prossimi mesi. In questo contesto, l'oro potrebbe continuare a beneficiare della crescente domanda come bene rifugio, mentre i mercati azionari dovranno affrontare sfide legate alle incertezze economiche globali.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (dati al 30.08.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.