Index

Die Märkte

Im Zeitraum von Juli bis August 2024 entwickelten sich die globalen Märkte recht volatil. Im Juli und in den ersten Augustwochen erlitten die wichtigsten Indizes erhebliche Einbußen, wobei der S&P 500 um 9 % und der Nasdaq 100 um 15 % von seinen Juli-Höchstständen zurückfielen. Anschließend machten die Indizes einen Großteil des verlorenen Bodens wieder gut. In Europa erlitten der Eurostoxx 50 und der DAX mit -7 % bzw. -5 % ebenfalls erhebliche Verluste. In Asien fiel der NIKKEI mit -20,5 % besonders stark, wobei der Index an einem besonders schlechten Tag -12,4 % einbüßte. Trotz dieser hohen Volatilität zeigten sich die Märkte bemerkenswert widerstandsfähig und holten den Großteil ihrer Verluste gegen Ende August wieder auf.

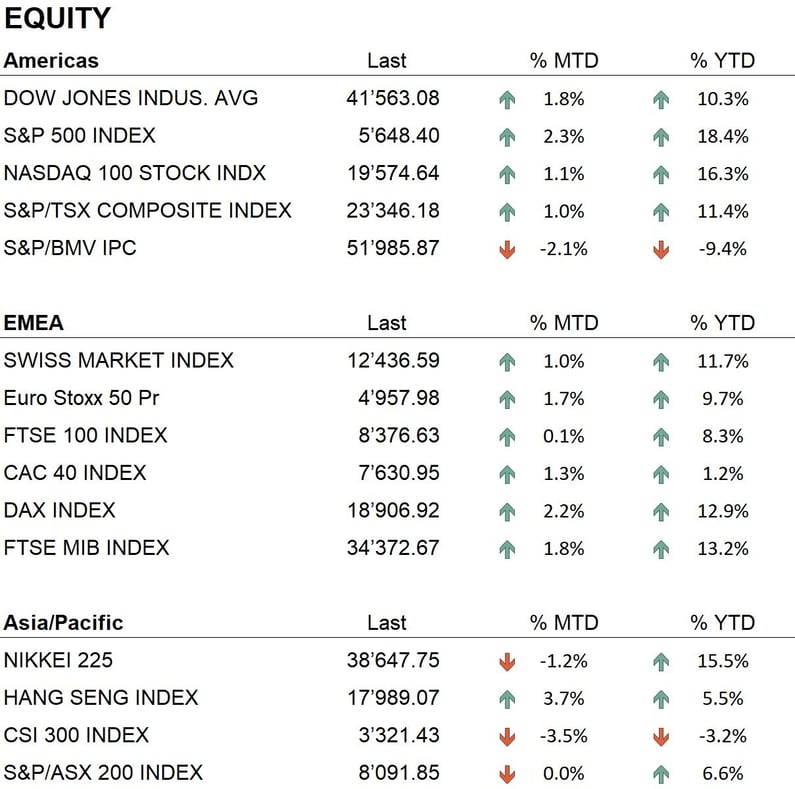

Insbesondere der S&P 500 erreichte neue Allzeithochs, was die Robustheit des US-Marktes trotz wirtschaftlicher und geopolitischer Herausforderungen unterstreicht. Seit Jahresbeginn (YTD) hat der Index um 18,4 % zugelegt. Der Nasdaq 100 erholte sich ebenfalls deutlich und näherte sich seinen Höchstständen (+16,3 % YTD), während der Dow Jones seine Performance weiter konsolidierte (+10,3 % YTD) und seinen positiven Trend fortsetzte.

In Europa entwickelten sich die Indizes zwar weniger stark, doch konnten der Eurostoxx 50 (+9,7 % YTD), der DAX (+12,9 % YTD) und der SMI (+11,7 % YTD) ihre Verluste begrenzen und sich stabilisieren, wobei sie von einer Erholung der Anlegerstimmung gegen Ende des Sommers profitierten.

Am Anleihemarkt fielen die USD- und EUR-Renditen im Juli und August 2024 deutlich, was den wachsenden Konsens der Anleger widerspiegelt, dass die US-Notenbank bereit ist, einen Zinssenkungszyklus einzuleiten, nachdem sie ihren Aufwärtszyklus abgeschlossen hat. Diese Verschiebung der Erwartungen wurde durch die Rede von Jerome Powell auf dem Symposium in Jackson Hole weiter gefestigt, in der er eindeutig die Möglichkeit eines akkommodierenden Ansatzes der Fed signalisierte, insbesondere angesichts der jüngsten, schwächer als erwartet ausgefallenen Wirtschaftsdaten, insbesondere in Bezug auf Wirtschaftswachstum und Arbeitslosigkeit.

Diese Markterwartungen trugen zu niedrigeren 10-jährigen Treasury-Renditen bei, die in den Sommermonaten von fast 4,50 % auf 3,9 % fielen. Mit Blick auf die Zukunft wird erwartet, dass die Federal Reserve bereits auf ihrer nächsten Sitzung im September mit Zinssenkungen beginnen wird, wobei weitere Senkungen bis zum Jahresende möglich sind. In Europa könnte die Europäische Zentralbank (EZB) einen ähnlichen Weg einschlagen, da die Inflation weiter zurückgeht. In der Schweiz könnte die Schweizerische Nationalbank (SNB) einen vorsichtigeren Ansatz verfolgen, aber die Märkte beginnen, die Möglichkeit einer Zinserleichterung auch dort einzupreisen, im Einklang mit den globalen Trends.

Bei den Edelmetallen erreichte der Goldpreis mit über 2'500 USD je Unze neue Rekordstände. Auch der Silberpreis entwickelte sich positiv, erreichte die Marke von 30 USD je Unze und schloss den Monat bei 28,86 USD.

Auf dem Markt für Kryptowährungen erfuhr Bitcoin im Juli und August 2024 eine Korrektur, nachdem er im Mai einen Höchststand von über 71'000 USD erreicht hatte. Ende August lag der Wert von Bitcoin bei etwa 59'000 USD. Ebenso verzeichnete Ethereum einen erheblichen Rückgang und schloss den Monat August bei etwa 2'515 USD. Dies folgt auf eine Periode der Volatilität für die zweitgrößte Kryptowährung nach Marktkapitalisierung, die zuvor von der Einführung eines Spot-ETF auf Ethereum profitiert hatte, nun aber unter dem Druck des breiteren Marktes steht.

Die Wirtschaft

Im Sommer 2024 mehrten sich die Anzeichen für eine nachlassende Inflation in den USA. Im Juni wies der Verbraucherpreisindex einen jährlichen Anstieg von 3,0 % auf, während auf Monatsbasis ein leichter Rückgang zu verzeichnen war. Die Daten für Juli bestätigten diesen Trend und zeigten, dass sich der Preisanstieg mit einem Jahresanstieg von 2,9 % weiter verlangsamt. Die wirtschaftliche Lage in Europa Ende August 2024 zeigt gemischte Signale. Das Wirtschaftswachstum bleibt nach wie vor schwach, und es wird erwartet, dass das BIP in diesem Jahr in der Eurozone um 0,8 % und in der EU insgesamt um 1,0 % steigen wird. Was die Inflation betrifft, so zeigen die jüngsten Daten eine anhaltende Verlangsamung, wobei die Inflation im Euroraum auf 2,6 % zurückgeht.

Geopolitik

Der Konflikt zwischen Russland und der Ukraine eskalierte zwischen Juli und August 2024 mit intensiven russischen Angriffen in den Regionen Charkiw und Donezk. Die ukrainischen Streitkräfte, unterstützt durch neue militärische und wirtschaftliche Hilfe der NATO, eröffneten eine neue Front auf russischem Gebiet in der Region Kursk und eroberten mehrere hundert Quadratkilometer. Die Lage bleibt nach wie vor sehr kritisch, und die Sorge um zivile und militärische Opfer wächst.

Die Lage in Israel verschlechterte sich Ende Juli 2024, als der Hamas-Führer Ismail Haniyeh bei einem Anschlag in Teheran getötet wurde. Dieses Ereignis führte zu einer weiteren Verschärfung der Spannungen zwischen Israel und dem Iran, während die Zusammenstöße im Gazastreifen mit großer Intensität fortgesetzt wurden. Auch die Spannungen an der Grenze zum Libanon nahmen zu, und die Hisbollah verstärkte ihre Drohungen, was zu wachsender Sorge über eine mögliche Eskalation des Konflikts führte.

Schlussfolgerungen

Insgesamt zeigten sich die Finanzmärkte im Juli und August 2024 trotz einer anfänglichen Phase der Volatilität bemerkenswert widerstandsfähig. Die Erwartung einer Lockerung der Geldpolitik durch die großen Zentralbanken, insbesondere die Federal Reserve, trug zur Erholung der Aktienindizes gegen Ende August bei. Der Anleihemarkt ist jedoch nach wie vor von Unsicherheiten in Bezug auf künftige Zinsentscheidungen geprägt, und die Renditen spiegeln weiterhin die Erwartungen an eine akkommodierende Geldpolitik wider. Die geopolitischen Spannungen, insbesondere in der Ukraine und im Nahen Osten, stellen ein anhaltendes Risiko dar, das die Marktvolatilität in den kommenden Monaten beeinflussen könnte. In diesem Zusammenhang könnte Gold weiterhin von der steigenden Nachfrage als sicherer Hafen profitieren, während die Aktienmärkte mit den Herausforderungen der globalen wirtschaftlichen Unsicherheiten konfrontiert werden.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (daten am 30.08.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.