Index

Los mercados

En el periodo comprendido entre julio y agosto de 2024, los mercados mundiales mostraron una tendencia bastante volátil. Durante julio y las primeras semanas de agosto, los principales índices sufrieron descensos significativos, con el S&P 500 cayendo un 9% y el Nasdaq 100 un 15% desde sus máximos de julio. Posteriormente, los índices recuperaron gran parte del terreno perdido. En Europa, el Eurostoxx 50 y el DAX también sufrieron pérdidas sustanciales, del 7% y 5%, respectivamente. En Asia, el NIKKEI sufrió una caída especialmente pronunciada, alcanzando un descenso del 20,5%, con un día particularmente malo en el que el índice cayó un 12,4%. A pesar de esta gran volatilidad, los mercados mostraron una notable resistencia, recuperando la mayor parte de sus pérdidas hacia finales de agosto.

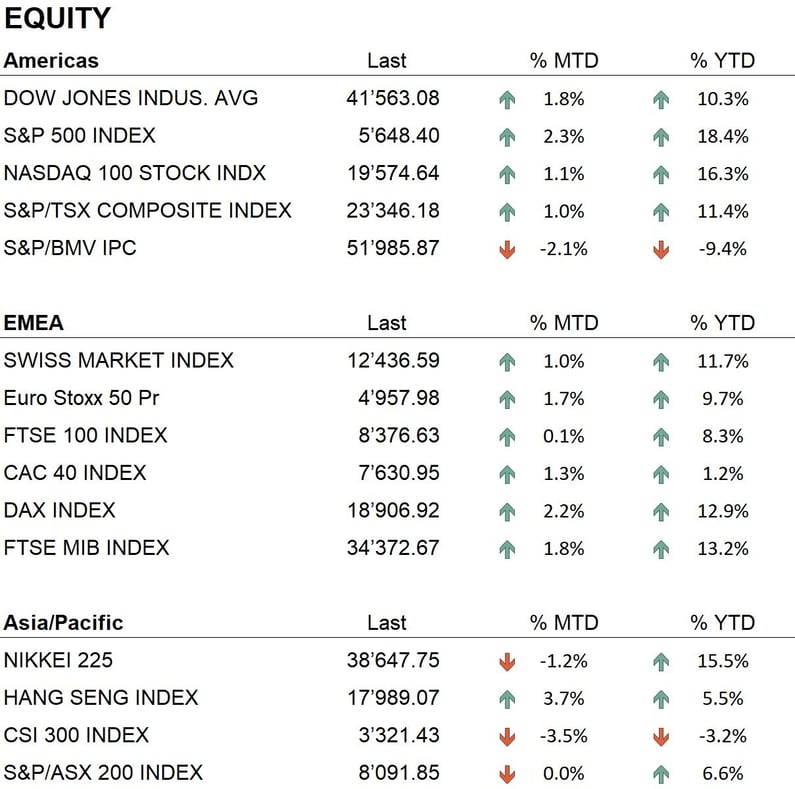

El S&P 500, en particular, alcanzó nuevos máximos históricos, poniendo de relieve la solidez del mercado estadounidense a pesar de los retos económicos y geopolíticos. Desde principios de año (YTD), el índice ha subido un 18,4%. El Nasdaq 100 también se recuperó significativamente, acercándose a sus máximos (+16,3% YTD), mientras que el Dow Jones consolidó aún más su rendimiento (+10,3% YTD), manteniendo una tendencia positiva.

En Europa, aunque los índices mostraron un comportamiento más moderado, el Eurostoxx 50 (+9,7% YTD), el DAX (+12,9% YTD) y el SMI (+11,7% YTD) consiguieron limitar sus pérdidas y estabilizarse, beneficiándose de una recuperación del sentimiento de los inversores hacia finales del verano.

En el mercado de renta fija, durante los meses de julio y agosto de 2024, los rendimientos del USD y del EUR cayeron significativamente, reflejando un creciente consenso entre los inversores de que la Reserva Federal está dispuesta a iniciar un ciclo de recortes de tipos tras haber completado su ciclo alcista. Este cambio de expectativas se consolidó aún más con el discurso de Jerome Powell en el simposio de Jackson Hole, donde señaló claramente la posibilidad de un enfoque más acomodaticio por parte de la Fed, especialmente a la luz de los últimos datos económicos más débiles de lo esperado, en particular los relativos al crecimiento económico y al desempleo.

Estas expectativas del mercado contribuyeron a reducir los rendimientos de los bonos del Tesoro a 10 años, que cayeron de casi el 4,50% al 3,9% durante los meses de verano. De cara al futuro, se espera que la Reserva Federal empiece a recortar los tipos de interés ya en su próxima reunión de septiembre, con la posibilidad de nuevos recortes a finales de año. En Europa, el Banco Central Europeo (BCE) también podría seguir una trayectoria similar a medida que la inflación siga disminuyendo. En Suiza, el Banco Nacional Suizo (BNS) podría adoptar un enfoque más prudente, pero los mercados empiezan a valorar la posibilidad de una relajación de los tipos, en línea con las tendencias mundiales.

En cuanto a los metales preciosos, el oro alcanzó nuevos niveles récord, superando los 2'500 USD la onza. La plata también tuvo un comportamiento positivo, alcanzando los 30 USD la onza, y cerró el mes en 28,86 USD.

En el mercado de las criptomonedas, Bitcoin sufrió una corrección en julio y agosto de 2024, tras alcanzar un máximo de más de 71,000 USD en mayo. A finales de agosto, el valor de Bitcoin se situó en torno a los 59,000 USD. De manera similar, Ethereum experimentó una caída significativa, cerrando el mes de agosto en torno a los 2,515 USD. Esto sigue a un periodo de volatilidad para la segunda mayor criptodivisa por capitalización de mercado, que anteriormente se había beneficiado del lanzamiento de un ETF al contado sobre Ethereum, pero que ahora refleja la presión del mercado en general.

La economía

Durante el verano de 2024, los signos de desaceleración de la inflación en EE.UU. se hicieron más evidentes. En junio, el índice de precios al consumo mostró un aumento anual del 3,0%, con un ligero descenso mensual. Posteriormente, los datos de julio confirmaron esta tendencia, indicando que el aumento de los precios sigue ralentizándose, con un incremento anual del 2,9%. La situación económica en Europa a finales de agosto de 2024 muestra señales contradictorias. El crecimiento económico sigue siendo débil, con una previsión de aumento del PIB del 0,8% en la zona euro y del 1,0% en el conjunto de la UE para este año. En cuanto a la inflación, los últimos datos muestran una desaceleración continuada, con una inflación en la zona euro que cae al 2,6%.

Geopolítica

El conflicto entre Rusia y Ucrania se intensificó entre julio y agosto de 2024, con intensos ataques rusos en las regiones de Kharkiv y Donetsk. Las fuerzas ucranianas, apoyadas por la nueva ayuda militar y económica de la OTAN, abrieron un nuevo frente en territorio ruso en la región de Kursk, capturando varios cientos de kilómetros cuadrados. La situación sigue siendo muy crítica, con una creciente preocupación por las víctimas civiles y militares.

La situación en Israel empeoró a finales de julio de 2024, cuando el líder de Hamás, Ismail Haniyeh, murió en un atentado en Teherán. Este suceso exacerbó aún más las tensiones entre Israel e Irán, mientras los enfrentamientos en Gaza continuaban con intensidad. También aumentaron las tensiones a lo largo de la frontera con Líbano, con Hezbolá intensificando sus amenazas, lo que provocó una creciente preocupación por una posible escalada del conflicto.

Conclusiones

En general, los mercados financieros mostraron una notable resistencia durante julio y agosto de 2024, a pesar de un periodo inicial de volatilidad. Las expectativas de una flexibilización de las políticas monetarias por parte de los principales bancos centrales, en particular la Reserva Federal, contribuyeron al repunte de los índices bursátiles hacia finales de agosto. Sin embargo, el mercado de renta fija sigue marcado por las incertidumbres relacionadas con las futuras decisiones sobre los tipos de interés, y los rendimientos continúan reflejando las expectativas de una política monetaria más acomodaticia. Las tensiones geopolíticas, especialmente en Ucrania y Oriente Medio, representan un riesgo persistente que podría influir en la volatilidad de los mercados en los próximos meses. En este contexto, el oro podría seguir beneficiándose de la creciente demanda como activo refugio, mientras que los mercados de renta variable se enfrentarán a retos relacionados con las incertidumbres económicas mundiales.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Information Technology

- Healthcare

Market data (datos al 30.08.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.