Indice

Mercati

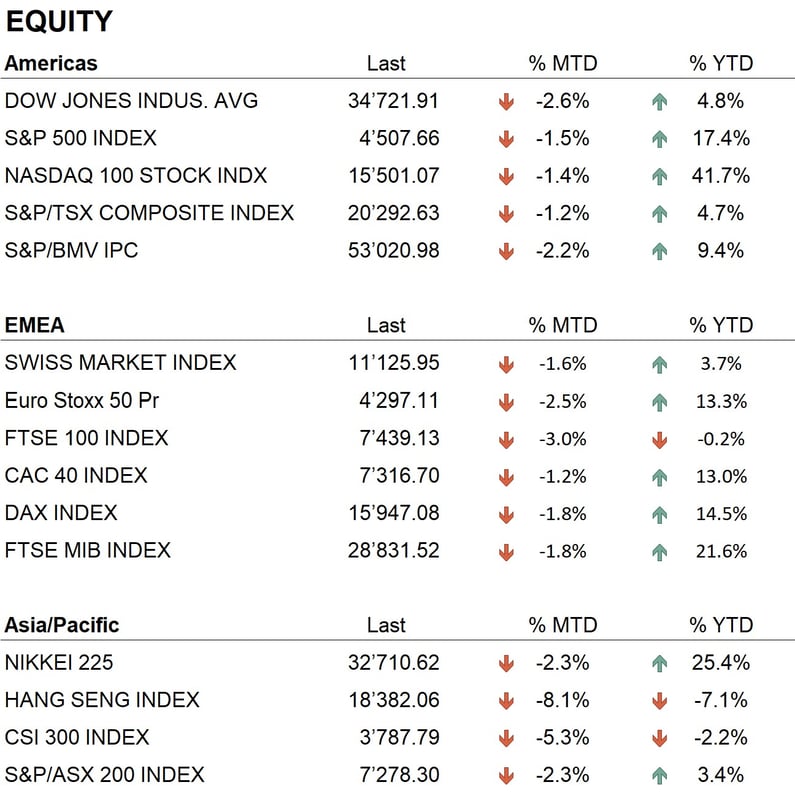

Il mese di agosto si è chiuso con performance negative su tutte le principali borse mondiali. Gli indici americani hanno registrato un calo che va dal -2.6% del Dow Jones al -1.4% del Nasdaq100; in Europa, gli indici hanno perso mediamente circa il 2%, mentre in Asia, il Nikkei ha registrato una perdita del 2.3%, ma gli indici principali cinesi hanno mostrato performance negative che vanno dal -5% al -8%. Nonostante ciò, le performance dall'inizio dell'anno rimangono ancora ampiamente positive: l'indice S&P 500 ha registrato un +17.4%, il Nasdaq100 un +41.7%, gli indici europei hanno performance che vanno dal +13.3% dell'EuroStoxx50 al +16% dell'IBEX spagnolo e al +22% del FTSE MIB italiano. In Asia, spicca il Giappone con un +25%, mentre Hong Kong ha segnato una performance negativa del 7%. Gli indici cinesi sono gli unici ad avere una performance negativa dall'inizio dell'anno. La Cina è stata colpita da una forte crisi nel settore immobiliare, in cui colossi come Evergrande (con un debito di 300 miliardi di dollari) e Country Garden (con un debito di 200 miliardi di dollari) hanno mancato il pagamento di alcune cedole su obbligazioni emesse, trovandosi quindi in una condizione di default tecnico. Il settore immobiliare in Cina rappresenta circa il 28% del PIL ed è in crisi da un paio d'anni, a seguito delle forti restrizioni imposte dal governo sui prestiti bancari ai gruppi immobiliari fortemente indebitati.

Durante il mese, sono stati pubblicati i dati relativi al secondo trimestre del 2023 delle aziende americane, e i risultati sono stati mediamente superiori alle attese degli analisti. I settori che hanno ottenuto le migliori performance sono stati quelli della tecnologia e dei beni di prima necessità.

Sul fronte obbligazionario, il mese di agosto è stato un periodo di pausa per le banche centrali, dopo i rialzi dei tassi di riferimento effettuati nel mese di luglio. L'evento principale del mese è stato l'incontro annuale dei banchieri centrali, che si è tenuto come tradizione a Jackson Hole, nel Wyoming. Tuttavia, non sono emerse particolari novità: il presidente della Fed Powell, così come il presidente della BCE Lagarde, hanno sottolineato che la lotta all'inflazione non è ancora terminata e che, di conseguenza, a seguito dei dati che verranno pubblicati nei prossimi mesi, non è da escludere ulteriori rialzi dei tassi di interesse. Il mercato non ha avuto reazioni particolari a queste dichiarazioni, e i tassi sono rimasti sui livelli registrati nelle settimane precedenti l'incontro. Sui titoli di Stato americani, i titoli a due anni hanno un rendimento intorno al 4,9%, mentre i titoli a 10 anni rendono intorno al 4,10%. La curva dei tassi rimane invertita, segnalando che le attese di una prossima recessione sono ancora valide. Anche in Europa, si osserva un fenomeno di inversione della curva, sebbene meno marcato che negli Stati Uniti: le obbligazioni tedesche a due anni rendono intorno al 3,10%, mentre quelle a 10 anni rendono intorno al 2,55%.

Nel contesto valutario, durante il mese abbiamo assistito a un rafforzamento del dollaro, che nei confronti dell'euro è passato da un livello di 1.10 a un livello di 1.09. Per quanto riguarda il settore delle criptovalute, il Bitcoin ha registrato una discesa, perdendo circa 3’200 $ a metà mese, passando da un livello di 29’000 a un livello di 25’950 $. Per quanto riguarda i metalli, l'oro ha mostrato un andamento laterale e ha chiuso il mese a quota 1'945 $ l'oncia.

Economia

Per quanto riguarda l'andamento delle economie, il mese di agosto ha visto la pubblicazione dei dati riguardanti il PIL sia negli Stati Uniti che in Europa. Negli Stati Uniti, l'incremento del PIL nel secondo trimestre è stato del 2,4%, in linea con le attese degli analisti, mentre in Europa la performance è stata molto più modesta, con un incremento di soli 0,6%. Da segnalare l'andamento negativo della Germania, che ha registrato una crescita negativa dello 0,6%. I dati sull'inflazione sono stati in linea con le attese degli analisti: negli Stati Uniti, l'inflazione ha registrato un incremento annuale del 3,2%, mentre in Europa l'incremento annuale è stato del 5,3%. Come detto in precedenza, questi dati sull'inflazione preoccupano ancora le banche centrali, che ora si trovano in una posizione molto delicata, con un'inflazione ben lontana dal target ideale del 2% e una crescita economica in deciso rallentamento in alcuni paesi.

Geopolitica

Un evento interessante del mese è stato il meeting dei Brics tenutosi in Sud Africa, durante il quale è stato annunciato che a partire da gennaio 2024 ci sarà un allargamento del gruppo, con l'ingresso dell'Arabia Saudita, degli Emirati Arabi Uniti, dell'Egitto, dell'Etiopia, dell'Iran e dell'Argentina. Con questi nuovi membri, i Brics rappresenteranno quasi il 30% del PIL mondiale, il 46% della popolazione mondiale e il 43% della produzione mondiale di petrolio. Nel summit è stato anche annunciato che diversi paesi sono in lista d'attesa per entrare a far parte del club, tra cui, ad esempio, la Bielorussia, il Venezuela, il Vietnam e l'Indonesia. L'idea fondamentale dei paesi leader del gruppo, come la Cina, è quella di creare un'alternativa al blocco del G7 e di raggiungere un elevato grado di indipendenza dal punto di vista economico e finanziario.

Conclusioni

I trend dei principali mercati azionari mondiali continuano a essere positivi, nonostante una lieve flessione verificatasi durante il mese. Restano ancora delle incertezze legate al conflitto tra Russia e Ucraina, alla crisi immobiliare cinese e alle sue conseguenze, nonché al rallentamento della crescita globale.

I settori trainanti dei principali mercati sono la tecnologia, l'industriale e l'energia, a seguito della pubblicazione dei dati trimestrali.

Le nostre politiche di investimento mantengono un'esposizione neutrale sul comparto azionario, mentre sul comparto obbligazionario la duration media dei portafogli è leggermente scesa e si posiziona sulla parte più redditizia della curva.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Energy

Market data (dati al 31.08.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.