Index

Die Märkte

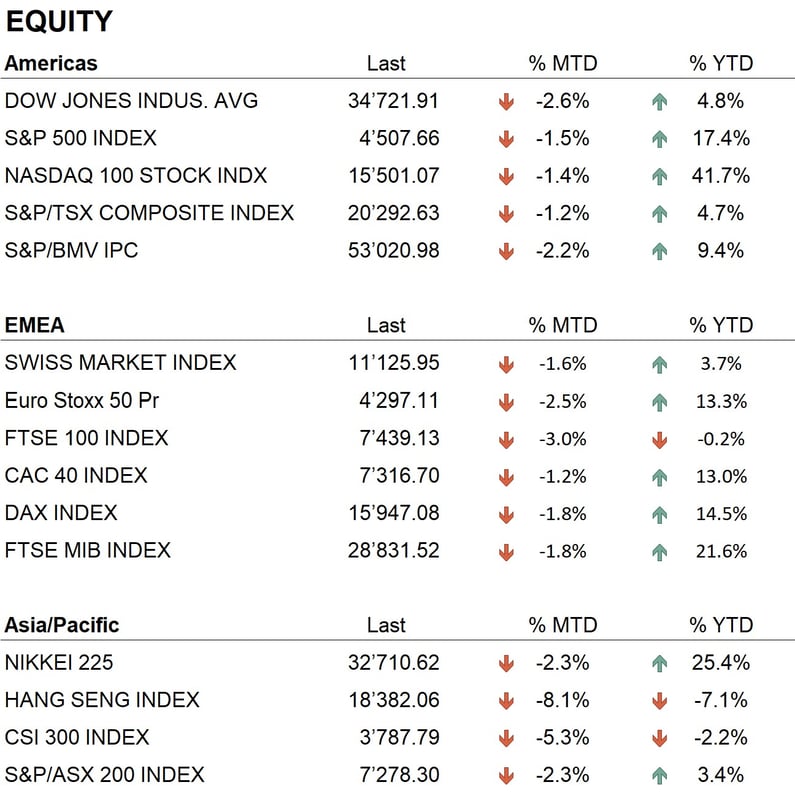

Der August endete mit einer negativen Performance an allen großen Weltbörsen. Die US-Indizes gaben zwischen -2,6% für den Dow Jones und -1,4% für den Nasdaq100 nach; in Europa verloren die Indizes im Durchschnitt etwa 2%, während in Asien der Nikkei einen Verlust von 2,3% verzeichnete, während die wichtigsten chinesischen Indizes eine negative Performance zwischen -5% und -8% aufwiesen. Dennoch bleibt die Performance seit Jahresbeginn weitgehend positiv: Der S&P 500 Index verzeichnete +17,4%, der Nasdaq100 +41,7%, und die europäischen Indizes wiesen eine Performance von +13,3% für den EuroStoxx50 bis +16% für den spanischen IBEX und +22% für den italienischen FTSE MIB auf. In Asien sticht Japan mit +25% hervor, während Hongkong eine negative Performance von 7% verzeichnete. Die chinesischen Indizes sind die einzigen, die seit Anfang des Jahres eine negative Performance aufweisen. China wurde von einer schweren Krise im Immobiliensektor getroffen, in der Giganten wie Evergrande (mit einer Verschuldung von 300 Mrd. $) und Country Garden (mit einer Verschuldung von 200 Mrd. $) einige Kupons auf ausgegebene Anleihen nicht mehr zahlen konnten und sich somit in einem Zustand des technischen Verzugs befanden. Der Immobiliensektor in China macht etwa 28% des BIP aus und befindet sich seit einigen Jahren in einer Krise, nachdem die Regierung die Kreditvergabe der Banken an hochverschuldete Immobilienkonzerne stark eingeschränkt hat.

Im Laufe des Monats wurden die Daten der US-Unternehmen für das zweite Quartal 2023 veröffentlicht, und die Ergebnisse lagen im Durchschnitt über den Erwartungen der Analysten. Die besten Ergebnisse erzielten die Sektoren Technologie und Basiskonsumgüter.

An der Anleihefront herrschte im August nach den Leitzinserhöhungen im Juli eine Flaute für die Zentralbanken. Das wichtigste Ereignis des Monats war das jährliche Treffen der Zentralbanker, das traditionell in Jackson Hole, Wyoming, stattfand. Besondere Nachrichten gab es jedoch nicht: Sowohl der Fed-Vorsitzende Powell als auch die EZB-Präsidentin Lagarde betonten, dass der Kampf gegen die Inflation noch nicht vorbei sei und dass daher nach den in den kommenden Monaten zu veröffentlichenden Daten weitere Zinserhöhungen nicht ausgeschlossen werden könnten. Der Markt reagierte nicht besonders auf diese Äußerungen, und die Zinssätze blieben auf dem Niveau der Wochen vor der Sitzung. Bei den US-Staatsanleihen liegen die Renditen für zweijährige Anleihen bei 4,9% und für zehnjährige Anleihen bei 4,10%. Die Zinskurve ist nach wie vor invertiert, was darauf hindeutet, dass die Erwartungen einer bevorstehenden Rezession weiterhin gültig sind. In Europa ist ebenfalls eine Umkehrung der Kurve zu beobachten, wenn auch weniger ausgeprägt als in den Vereinigten Staaten: zweijährige deutsche Anleihen rentieren um die 3,10%, während zehnjährige Anleihen etwa 2,55% abwerfen.

Im Währungsbereich war im Laufe des Monats eine Stärkung des Dollars zu beobachten, der gegenüber dem Euro von 1,10 auf 1,09 fiel. Was den Sektor der Kryptowährungen betrifft, so verlor Bitcoin im Laufe des Monats etwa 3.200$ und fiel von 29.000$ auf 25.950$. Bei den Metallen tendierte der Goldpreis seitwärts und schloss den Monat bei $1'945 pro Unze.

Die Wirtschaft

Was die Entwicklung der Volkswirtschaften betrifft, so wurden im August sowohl in den Vereinigten Staaten als auch in Europa Daten zum BIP veröffentlicht. In den Vereinigten Staaten betrug der Anstieg des BIP im zweiten Quartal 2,4% und entsprach damit den Erwartungen der Analysten, während die Entwicklung in Europa mit einem Anstieg von nur 0,6% wesentlich bescheidener ausfiel. Bemerkenswert ist die negative Entwicklung in Deutschland mit einem Minuswachstum von 0,6%. Die Inflationsdaten entsprachen den Erwartungen der Analysten: In den USA stieg die Inflation jährlich um 3,2%, während sie in Europa um 5,3% zunahm. Wie bereits erwähnt, beunruhigen diese Inflationsdaten die Zentralbanken, die sich nun in einer sehr heiklen Lage befinden, da die Inflation weit vom idealen Ziel von 2% entfernt ist und sich das Wirtschaftswachstum in einigen Ländern deutlich verlangsamt.

Geopolitik

Der Kriegskonflikt zwischen Russland und der Ukraine hat im August keine besonderen Entwicklungen erfahren. Die für den Sommer erwartete ukrainische Offensive scheint trotz der umfangreichen Waffenhilfe des Westens für die Ukraine noch nicht die erwarteten Ergebnisse gebracht zu haben.

Ein interessantes Ereignis in diesem Monat war das Brics-Treffen in Südafrika, bei dem bekannt gegeben wurde, dass die Gruppe ab Januar 2024 um Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Äthiopien, Iran und Argentinien erweitert wird. Mit diesen neuen Mitgliedern werden die Brics fast 30% des weltweiten BIP, 46% der Weltbevölkerung und 43% der weltweiten Ölproduktion auf sich vereinen. Auf dem Gipfel wurde auch bekannt gegeben, dass mehrere Länder auf der Warteliste stehen, um dem Club beizutreten, darunter Belarus, Venezuela, Vietnam und Indonesien. Die Grundidee der führenden Länder der Gruppe, wie z. B. China, ist es, eine Alternative zum G7-Block zu schaffen und ein hohes Maß an wirtschaftlicher und finanzieller Unabhängigkeit zu erreichen.

Schlussfolgerungen

Die Trends an den wichtigsten Aktienmärkten der Welt sind trotz eines leichten Rückgangs im Berichtsmonat weiterhin positiv. Unsicherheiten bestehen nach wie vor im Zusammenhang mit dem Russland-Ukraine-Konflikt, der chinesischen Immobilienkrise und ihren Folgen sowie der Verlangsamung des globalen Wachstums.

Die wichtigsten Sektoren an den großen Märkten sind nach der Veröffentlichung der Quartalsdaten Technologie, Industrie und Energie.

Unsere Anlagepolitik hält ein neutrales Engagement in Aktien aufrecht, während bei Anleihen die durchschnittliche Duration der Portfolios leicht gesunken ist und sich am profitableren Ende der Kurve befindet.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Energy

Market data (daten am 31.08.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.