Index

Los mercados

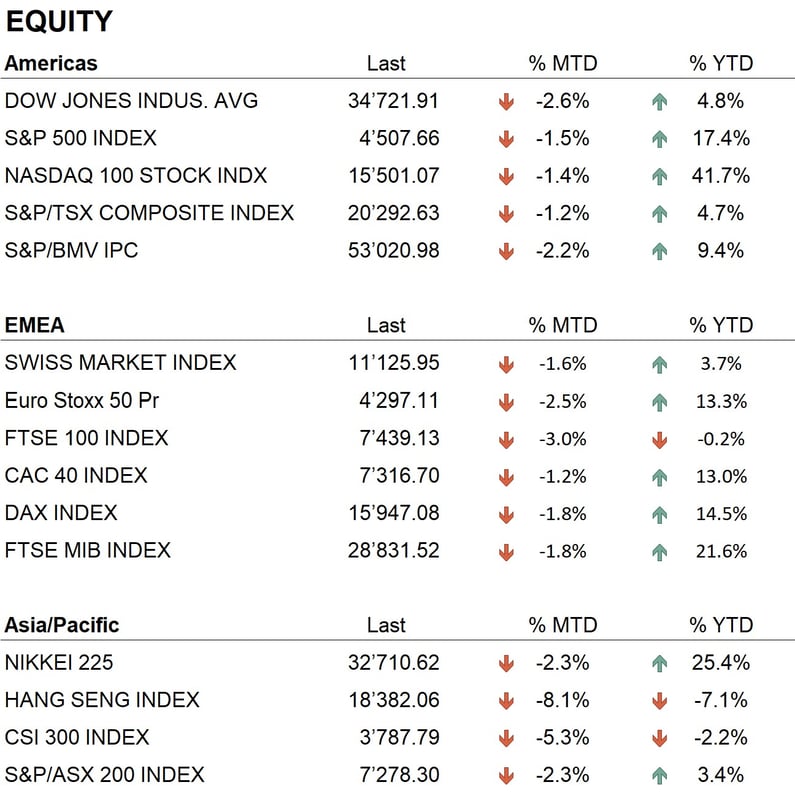

El mes de agosto terminó con resultados negativos en las principales bolsas mundiales. Los índices estadounidenses registraron descensos que oscilaron entre el -2,6% del Dow Jones y el -1,4% del Nasdaq100; en Europa, los índices perdieron alrededor de un 2% de media, mientras que en Asia, el Nikkei registró una pérdida del 2,3%, pero los principales índices chinos registraron rentabilidades negativas que oscilaron entre el -5% y el -8%. A pesar de ello, los resultados desde principios de año siguen siendo ampliamente positivos: el índice S&P 500 registra un +17,4%, el Nasdaq100 un +41,7%, y los índices europeos tienen rendimientos que oscilan entre el +13,3% del EuroStoxx50, el +16% del IBEX español y el +22% del FTSE MIB italiano. En Asia, destaca Japón con un +25%, mientras que Hong Kong registró un rendimiento negativo del 7%. Los índices chinos son los únicos que han tenido un comportamiento negativo desde principios de año. China se ha visto afectada por una importante crisis en el sector inmobiliario, en el que gigantes como Evergrande (con una deuda de 300.000 millones de dólares) y Country Garden (con una deuda de 200.000 millones de dólares) han dejado de pagar algunos cupones de bonos emitidos, encontrándose así en estado de impago técnico. El sector inmobiliario chino representa alrededor del 28% del PIB y lleva un par de años en crisis, tras las severas restricciones impuestas por el gobierno a los préstamos bancarios a grupos inmobiliarios muy endeudados.

Durante el mes se publicaron los datos del segundo trimestre de 2023 de las empresas estadounidenses, y los resultados superaron por término medio las expectativas de los analistas. Los sectores con mejores resultados fueron los de tecnología y consumo básico.

En cuanto a la renta fija, agosto fue un mes de calma para los bancos centrales tras las subidas de tipos de referencia realizadas en julio. El principal acontecimiento del mes fue la reunión anual de banqueros centrales, celebrada como es tradición en Jackson Hole, Wyoming. Sin embargo, no surgió ninguna noticia en particular: El presidente de la Fed, Powell, así como la presidenta del BCE, Lagarde, subrayaron que la lucha contra la inflación aún no ha terminado y que, por tanto, tras los datos que se publiquen en los próximos meses, no se pueden descartar nuevas subidas de los tipos de interés. El mercado no reaccionó especialmente a estas declaraciones y los tipos se mantuvieron en los niveles observados en las semanas previas a la reunión. En la deuda pública estadounidense, los bonos a dos años rinden en torno al 4,9%, mientras que los bonos a 10 años rinden en torno al 4,10%. La curva de tipos sigue invertida, lo que indica que las expectativas de una próxima recesión siguen siendo válidas. En Europa también se observa una inversión de la curva, aunque menos pronunciada que en Estados Unidos: los bonos alemanes a dos años rinden en torno al 3,10%, mientras que los bonos a 10 años rinden en torno al 2,55%.

En el contexto de las divisas, durante el mes asistimos a un fortalecimiento del dólar, que frente al euro pasó de un nivel de 1,10 a un nivel de 1,09. En cuanto al sector de las criptomonedas, el Bitcoin bajó, perdiendo unos 3.200 $ durante el mes, pasando de un nivel de 29.000 $ a un nivel de 25.950 $. En cuanto a los metales, el oro mostró una tendencia lateral y cerró el mes a 1'945 dólares la onza.

La economía

En cuanto a la evolución de las economías, en agosto se publicaron los datos relativos al PIB tanto en Estados Unidos como en Europa. En Estados Unidos, el aumento del PIB en el segundo trimestre fue del 2,4%, en línea con las expectativas de los analistas, mientras que en Europa el comportamiento fue mucho más modesto, con un aumento de sólo el 0,6%. Destaca el comportamiento negativo de Alemania, con un crecimiento negativo del 0,6%. Los datos de inflación estuvieron en línea con las expectativas de los analistas: en Estados Unidos, la inflación registró un aumento anual del 3,2%, mientras que en Europa el aumento anual fue del 5,3%. Como ya se ha dicho, estos datos de inflación siguen preocupando a los bancos centrales, que se encuentran ahora en una situación muy delicada, con una inflación muy alejada del objetivo ideal del 2% y una ralentización notable del crecimiento económico en algunos países.

Geopolítica

Durante el mes de agosto, el conflicto bélico entre Rusia y Ucrania no experimentó ninguna evolución particular. La ofensiva ucraniana, prevista para el verano, parece no haber dado aún los resultados esperados, a pesar del importante apoyo armamentístico prestado a Ucrania por Occidente.

Un acontecimiento interesante del mes fue la reunión de los Brics celebrada en Sudáfrica, durante la cual se anunció que a partir de enero de 2024 se producirá una ampliación del grupo, con la incorporación de Arabia Saudí, Emiratos Árabes Unidos, Egipto, Etiopía, Irán y Argentina. Con estos nuevos miembros, los Brics representarán cerca del 30% del PIB mundial, el 46% de la población mundial y el 43% de la producción mundial de petróleo. También se anunció en la cumbre que varios países están en lista de espera para ingresar en el club, entre ellos, por ejemplo, Bielorrusia, Venezuela, Vietnam e Indonesia. La idea básica de los países líderes del grupo, como China, es crear una alternativa al bloque del G7 y alcanzar un alto grado de independencia económica y financiera.

Conclusiones

La evolución de los principales mercados bursátiles del mundo sigue siendo positiva, a pesar del ligero descenso registrado durante el mes. Persisten las incertidumbres relacionadas con el conflicto entre Rusia y Ucrania, la crisis inmobiliaria china y sus consecuencias, y la ralentización del crecimiento mundial.

Los sectores líderes en los principales mercados son el tecnológico, el industrial y el energético, tras la publicación de los datos trimestrales.

Nuestras políticas de inversión mantienen una exposición neutra en renta variable, mientras que en renta fija la duración media de las carteras ha descendido ligeramente y se sitúa en el extremo más rentable de la curva.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Industrials

- Energy

Market data (datos al 31.08.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.