Index

Los mercados

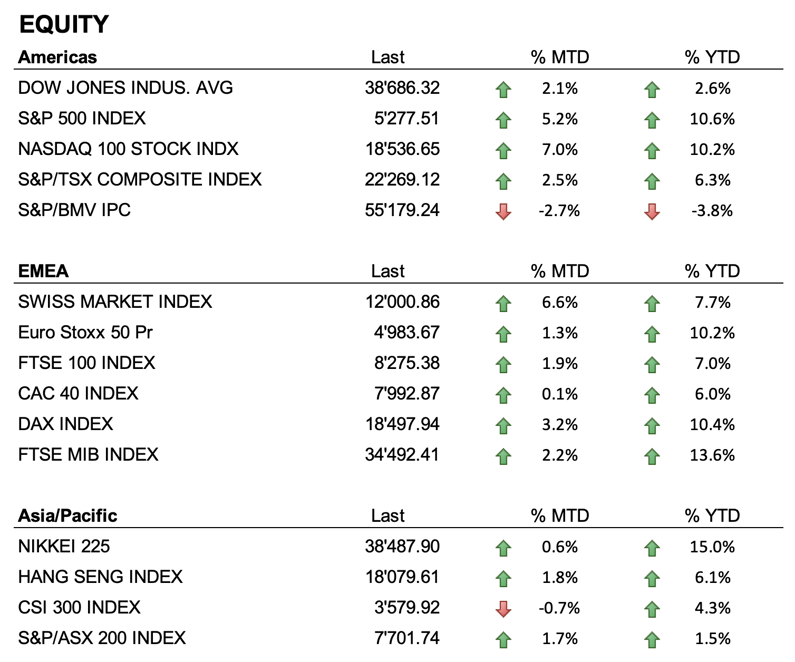

El mes de mayo ha sido testigo de una tendencia positiva en las cotizaciones de las principales bolsas del mundo, que han recuperado y superado las pérdidas que habían tenido en el mes anterior. Desde principios de mes (MTD), los índices estadounidenses han registrado importantes ganancias gracias a los buenos informes trimestrales y a los datos económicos favorables: el Dow Jones subió un 2,1%, el S&P 500 un 5,2% y el Nasdaq 100 un 7%. Del mismo modo, en Europa, los índices mostraron un buen comportamiento, con el Eurostoxx 50 subiendo un 1,3 por ciento, el DAX un 3,2 por ciento y el SMI un 6,6 por ciento. En Asia, los mercados tuvieron un comportamiento ligeramente positivo, con el Nikkei registrando un aumento del 0,6%, mientras que, en China, el índice Hang Seng logró un rendimiento mensual positivo con un aumento del 1,8% y el CSI 300 registró un ligero descenso del -0,7%.

El sector de la renta fija experimentó una considerable volatilidad durante mayo de 2024. La publicación de los últimos datos sobre la inflación en Estados Unidos reveló que el fenómeno inflacionista persiste, pero con signos de ralentización respecto a meses anteriores. Como resultado, los rendimientos del Tesoro a 10 años cayeron, pasando del 4,7% a principios de mayo al 4,45% hacia finales de mes. La Reserva Federal ha insinuado que los recortes de tipos, inicialmente previstos para mayo, podrían aplazarse hasta finales de verano, lo que mantiene la incertidumbre en el mercado. En Europa, la inflación ha sido menos agresiva de lo esperado, y el Banco Central Europeo se dispone a bajar los tipos a partir de junio. Esto contribuyó a mantener alta la volatilidad del mercado de renta fija, afectando negativamente a las valoraciones de los bonos y dejando a los principales índices mundiales de renta fija en terreno negativo.

En cuanto a las divisas, en mayo el dólar se debilitó ligeramente frente al euro, pasando de 1,0700 a 1,0850. El billete verde se mantiene prácticamente sin cambios frente al franco suizo y el yen, mientras que el euro refuerza su posición frente a estas dos divisas.En metales preciosos, el oro alcanzó niveles récord, superando los 2.400 dólares la onza, apoyado por las fuertes compras de los bancos centrales asiáticos y la creciente demanda de activos refugio. La plata también obtuvo buenos resultados, y su precio alcanzó los 32,52 dólares la onza. Esta subida se vio impulsada por la fuerte demanda industrial relacionada con las tecnologías verdes y la electrificación de los vehículos, así como por la creciente demanda del metal físico como activo refugio.

En el mercado de criptomonedas, Bitcoin mostró un fuerte crecimiento durante mayo, alcanzando valores superiores a 71.000 dólares, mientras que Ethereum superó los 4.000 dólares después de que la SEC aprobara un ETF al contado sobre Ethereum. Según los expertos del sector, los próximos ETF al contado podrían ser sobre criptodivisas como Solana y Ripple, la quinta y séptima criptodivisas por capitalización, respectivamente, pero eso no será hasta 2025.

La economía

Durante el mes de mayo, la publicación de los últimos datos de inflación en Estados Unidos indicó signos de una tendencia a la baja. El índice de precios al consumo (IPC) subió un 3,4% interanual, en línea con lo esperado, mientras que en términos mensuales subió un 0,3%, por debajo de las expectativas de los analistas, lo que sugiere una ralentización de la inflación. Esta cifra sorprendió positivamente a los mercados, que reaccionaron con una fuerte subida el día de su publicación, reflejo de la interpretación optimista de los inversores sobre la resistencia de la economía. En su reunión de principios de mes, la Reserva Federal decidió mantener sin cambios los tipos de interés en la horquilla del 5,25% al 5,50%, una decisión ampliamente esperada por los analistas.

Geopolítica

El conflicto entre Rusia y Ucrania sigue siendo agudo, con las fuerzas rusas intensificando los ataques en las regiones de Kharkiv y Donetsk. Las fuerzas ucranianas han seguido buscando ayuda militar y económica adicional de los países de la OTAN. El apoyo de Estados Unidos sigue siendo crucial, y se están debatiendo nuevos paquetes de ayuda. La situación sobre el terreno sigue siendo crítica, con importantes bajas en ambos bandos y una creciente preocupación por la población civil.

En Oriente Medio, se han intensificado los enfrentamientos entre Hamás e Israel, especialmente en la zona de Rafah. El 27 de mayo de 2024, un bombardeo israelí alcanzó un campo de refugiados en Rafah, matando a muchos palestinos, entre ellos muchos niños y mujeres. Además, se produjeron tiroteos entre guardias fronterizos egipcios e israelíes, lo que aumentó aún más la tensión en la región. Varios países europeos, entre ellos España, Irlanda y Noruega, han empezado a reconocer oficialmente el Estado de Palestina. En una reciente llamada con el primer ministro israelí, Benjamin Netanyahu, el presidente Joe Biden expresó su gran frustración por la gestión israelí de la situación en Gaza, subrayando lo inaceptable de la situación humanitaria y la importancia de un alto el fuego inmediato y de medidas concretas para proteger a los civiles y facilitar la ayuda humanitaria.

Otro acontecimiento significativo fue el accidente de un helicóptero en el que viajaban el presidente iraní, Ebrahim Raisi, y el ministro de Asuntos Exteriores, Hossein Amir-Abdollahian. El accidente, ocurrido el 19 de mayo de 2024, se saldó con la muerte de todos los pasajeros a bordo. Este suceso conmocionó a Irán y provocó una fuerte reacción internacional, en la que muchos líderes mundiales expresaron sus condolencias y pidieron una investigación exhaustiva.

Conclusiones

La situación de los mercados financieros sigue siendo positiva en el sector de la renta variable, cuya tendencia a medio y largo plazo se mantiene intacta. Por el contrario, el mercado de renta fija presenta una situación más compleja, agravada en los últimos meses por el importante cambio de política monetaria que se espera de los bancos centrales. En los próximos meses, se espera una gran volatilidad en este sector, muy influido por los futuros datos de inflación. En este escenario, se espera que el dólar mantenga una posición de relativa fortaleza frente a las principales divisas, mientras que el oro seguirá beneficiándose de la fuerte demanda, tanto de los bancos centrales como de los inversores minoristas.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (datos al 31.05.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.