Index

Die Märkte

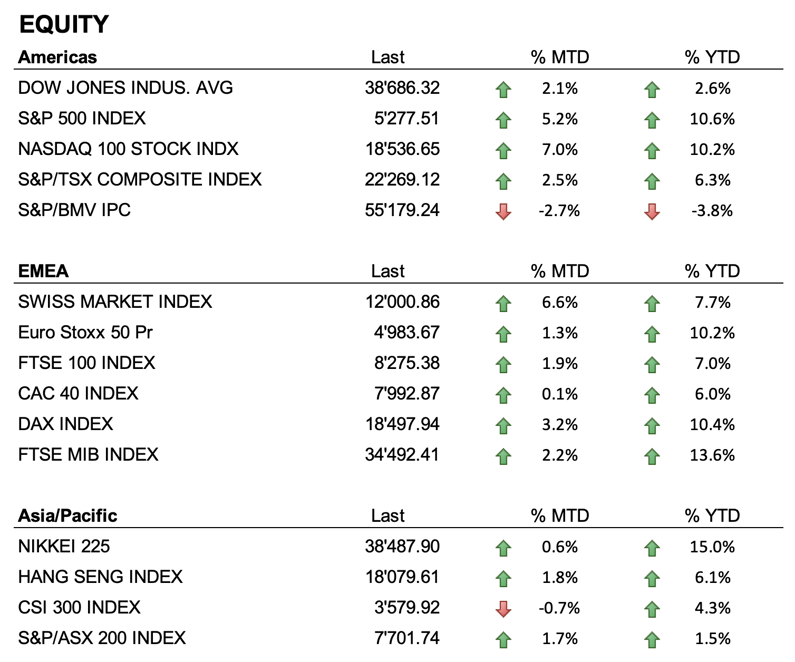

Im Mai haben sich die Kurse an den wichtigsten Börsen der Welt positiv entwickelt und die Verluste des Vormonats wieder wettgemacht. Seit Beginn des Monats (MTD) verzeichneten die US-Indizes aufgrund guter Quartalsberichte und günstiger Wirtschaftsdaten große Gewinne: der Dow Jones stieg um 2,1 Prozent, der S&P 500 um 5,2 Prozent und der Nasdaq 100 um 7 Prozent. Auch in Europa zeigten die Indizes eine gute Performance: der Eurostoxx 50 stieg um 1,3 Prozent, der DAX um 3,2 Prozent und der SMI um 6,6 Prozent. In Asien entwickelten sich die Märkte leicht positiv, wobei der Nikkei einen Anstieg von 0,6 Prozent verzeichnete, während in China der Hang Seng Index mit einem Anstieg von 1,8 Prozent eine positive Monatsperformance erzielte und der CSI 300 einen leichten Rückgang von -0,7 Prozent verzeichnete.

Der Anleihensektor erlebte im Mai 2024 eine erhebliche Volatilität. Die Veröffentlichung der jüngsten US-Inflationsdaten zeigte, dass das Inflationsphänomen weiterhin besteht, allerdings mit Anzeichen einer Verlangsamung gegenüber den Vormonaten. Infolgedessen fielen die Renditen 10-jähriger Staatsanleihen von 4,7 Prozent Anfang Mai auf 4,45 Prozent gegen Ende des Monats. Die Federal Reserve hat angedeutet, dass die ursprünglich für Mai geplanten Zinssenkungen bis zum Spätsommer verschoben werden könnten, was die Unsicherheit auf dem Markt hoch hält. In Europa war die Inflation weniger aggressiv als erwartet, und die Europäische Zentralbank ist bereit, die Zinsen ab Juni zu senken. Dies trug dazu bei, dass die Volatilität an den Anleihemärkten hoch blieb, was sich negativ auf die Bewertungen der Anleihen auswirkte und die wichtigsten globalen Anleiheindizes im negativen Bereich beließ. An der Währungsfront verzeichnete der Dollar im Mai eine leichte Abschwächung gegenüber dem Euro und stieg von 1,0700 auf 1,0850. Gegenüber dem Schweizer Franken und dem Yen bleibt der Greenback weitgehend unverändert, während der Euro gegenüber diesen beiden Währungen an Stärke gewinnt.

Bei den Edelmetallen erreichte der Goldpreis mit über $ 2.400 je Unze ein Rekordniveau, das durch die starken Käufe der asiatischen Zentralbanken und die wachsende Nachfrage nach Safe-Haven-Anlagen unterstützt wurde. Auch der Silberpreis entwickelte sich gut und erreichte $ 32,52 je Unze. Dieser Anstieg wurde durch die starke industrielle Nachfrage im Zusammenhang mit grünen Technologien und der Elektrifizierung von Fahrzeugen sowie durch die wachsende Nachfrage nach dem physischen Metall als sicherer Hafen angeheizt.

Auf dem Markt für Kryptowährungen verzeichnete Bitcoin im Mai ein starkes Wachstum und erreichte Werte von über $71.000, während Ethereum die Marke von $4.000 überschritt, nachdem die SEC einen ETF auf Ethereum genehmigt hatte. Branchenexperten zufolge könnten die nächsten Spot-ETFs auf Kryptowährungen wie Solana und Ripple, die fünft- bzw. siebtgrößten Kryptowährungen nach Kapitalisierung, erst im Jahr 2025 aufgelegt werden.

Die Wirtschaft

Im Mai deutete die Veröffentlichung der jüngsten US-Inflationsdaten auf einen Abwärtstrend hin. Der Verbraucherpreisindex (VPI) stieg im Jahresvergleich um 3,4 % und entsprach damit den Erwartungen, während er auf Monatsbasis um 0,3 % stieg und damit unter den Erwartungen der Analysten lag, was auf eine Verlangsamung der Inflation hindeutet. Diese Zahl hat die Märkte positiv überrascht, die am Tag der Veröffentlichung mit einem starken Anstieg reagierten, was die optimistische Interpretation der Investoren hinsichtlich der Widerstandsfähigkeit der Wirtschaft widerspiegelt. Auf ihrer Sitzung Anfang des Monats beschloss die Federal Reserve, die Zinssätze unverändert in einer Spanne von 5,25 % bis 5,50 % zu belassen, eine Entscheidung, die von vielen Analysten erwartet worden war.

Geopolitik

Der Konflikt zwischen Russland und der Ukraine ist nach wie vor akut, wobei die russischen Streitkräfte ihre Angriffe in den Regionen Charkiw und Donezk verstärken. Die ukrainischen Streitkräfte haben sich weiterhin um zusätzliche militärische und wirtschaftliche Hilfe aus NATO-Ländern bemüht. Die Unterstützung der USA ist nach wie vor von entscheidender Bedeutung; neue Hilfspakete sind im Gespräch. Die Lage vor Ort ist nach wie vor kritisch, mit erheblichen Opfern auf beiden Seiten und wachsender Sorge um die Zivilbevölkerung.

Im Nahen Osten haben sich die Zusammenstöße zwischen der Hamas und Israel verschärft, insbesondere in der Region Rafah. Am 27. Mai 2024 wurde ein Flüchtlingslager in Rafah von einem israelischen Bombenangriff getroffen, bei dem zahlreiche Palästinenser, darunter viele Kinder und Frauen, getötet wurden. Außerdem kam es zu Feuergefechten zwischen ägyptischen und israelischen Grenzsoldaten, die die Spannungen in der Region weiter verschärften. Mehrere europäische Länder, darunter Spanien, Irland und Norwegen, haben begonnen, den Staat Palästina offiziell anzuerkennen. In einem kürzlich geführten Telefonat mit dem israelischen Premierminister Benjamin Netanjahu brachte Präsident Joe Biden seine Enttäuschung über Israels Umgang mit der Situation im Gazastreifen zum Ausdruck und betonte, dass die humanitäre Lage inakzeptabel sei und dass ein sofortiger Waffenstillstand sowie konkrete Maßnahmen zum Schutz der Zivilbevölkerung und zur Erleichterung der humanitären Hilfe erforderlich seien.

Ein weiteres wichtiges Ereignis war der Absturz eines Hubschraubers mit dem iranischen Präsidenten Ebrahim Raisi und Außenminister Hossein Amir-Abdollahian an Bord. Der Absturz, der sich am 19. Mai 2024 ereignete, führte zum Tod aller Passagiere an Bord. Dieses Ereignis erschütterte Iran und löste eine starke internationale Reaktion aus, wobei viele führende Politiker der Welt ihr Beileid ausdrückten und eine gründliche Untersuchung forderten.

Schlussfolgerungen

Die Lage auf den Finanzmärkten ist im Aktienbereich weiterhin positiv, der mittel- bis langfristige Trend ist nach wie vor intakt. Dagegen ist die Lage auf dem Anleihemarkt komplexer, was sich in den letzten Monaten durch die von den Zentralbanken erwartete deutliche Änderung der Geldpolitik noch verschärft hat. In den kommenden Monaten ist in diesem Sektor, der stark von den künftigen Inflationsdaten beeinflusst wird, mit einer hohen Volatilität zu rechnen. In diesem Szenario dürfte der Dollar seine relative Stärke gegenüber den wichtigsten Währungen beibehalten, während Gold weiterhin von der starken Nachfrage sowohl der Zentralbanken als auch der Privatanleger profitieren dürfte.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (daten am 31.05.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.